11.3.Показатели оценки эффективности инвестиционных проектов

Наиболее распространенными показателями оценки эффективности инвестиций являются:

ЧДД (NPV) – чистый дисконтированный доход;

(РР)

– срок окупаемости инвестиций;

(РР)

– срок окупаемости инвестиций;ВНД(IRR) – внутренняя норма доходности;

(PI)

– рентабельность инвестиций;

(PI)

– рентабельность инвестиций;Точка безубыточности.

1. Чистый дисконтированный доход (ЧДД, NPV) характеризует конечный результат инвестиционной деятельности, который рассчитывается как разность между приведенной суммой доходов и приведенной суммой инвестиций за расчетный период по формуле

![]() ,

,

где n – расчетный период, лет;

![]() - результат (чистая

прибыль + амортизационные отчисления),

полученный в году t,

ден. ед.;

- результат (чистая

прибыль + амортизационные отчисления),

полученный в году t,

ден. ед.;

![]() - затраты (инвестиции)

в году t,

ден.ед.;

- затраты (инвестиции)

в году t,

ден.ед.;

![]() -

коэффициент дисконтирования, рассчитанный

для года t.

-

коэффициент дисконтирования, рассчитанный

для года t.

Инвестиционный проект считается эффективным, если чистый дисконтированный доход больше нуля. Это свидетельствует о том, что рентабельность инвестиций превышает требуемую норму дисконта, принятой в качестве критерия эффективности инвестиций. Проект является безубыточным, если ЧДД равен нулю.

При отрицательном значении ЧДД рентабельность проекта будет ниже ставки дисконта, и, следовательно, вкладывать инвестиции в данный проект нецелесообразно.

В случае рассмотрения нескольких альтернативных проектов более эффективным является тот, который имеет большее значение ЧДД.

2. Внутренняя норма доходности (ВНД) – это ставка дисконта, при которой приведенные затраты за определённый период будут равны приведенным результатам за этот же период времени, т.е. чистый дисконтированный доход равен нулю. Внутренняя норма доходности определяется из формулы

![]()

где

![]() – внутренняя норма доходности, которая

определяется подбором, доли единиц.

– внутренняя норма доходности, которая

определяется подбором, доли единиц.

Сравнивая внутреннюю норму доходности с требуемой нормой доходности, можно определить, эффективен инвестиционный проект или нет. Так, например, если инвестор берет кредит в банке под процент, равный внутренней норме доходности, и вкладывает его в проект на n лет, то по окончании этого периода он выплатит величину кредита и проценты по нему, но не получит дополнительного дохода. Если инвестор вкладывает в проект собственные средства, то через n лет он получит такой же доход, какой он бы получил, просто положив их в банк по ставке, равной внутренней норме доходности.

Критерием эффективности инвестиционных проектов является превышение внутренней нормы доходности требуемой нормы доходности инвестиций (нормы дисконта). Чем выше показатель ВНД по сравнению со стоимостью капитала, тем привлекательнее проект.

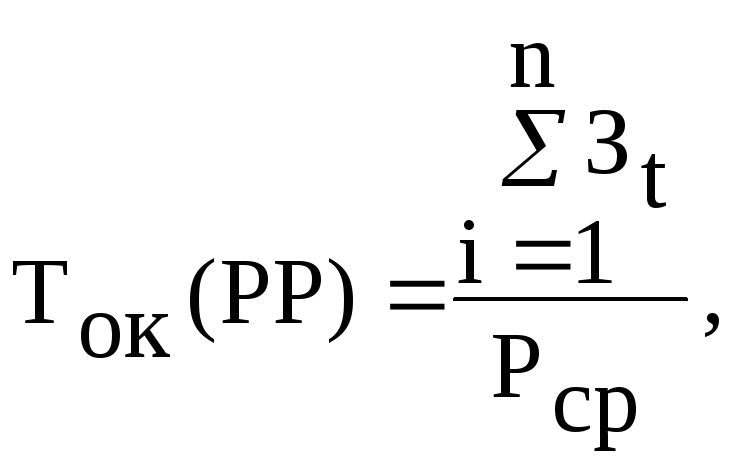

3. Срок окупаемости или период окупаемости инвестиций (ТОК, РР) – это количество лет, в течение которых инвестиции возвратятся инвестору в виде чистого дохода. Иначе, это период времени, который необходим для возмещения инвестиций за счет дохода.

Для определения срока окупаемости инвестиций можно использовать:

Статический метод (без учета фактора времени);

Динамический метод (с учетом фактора времени).

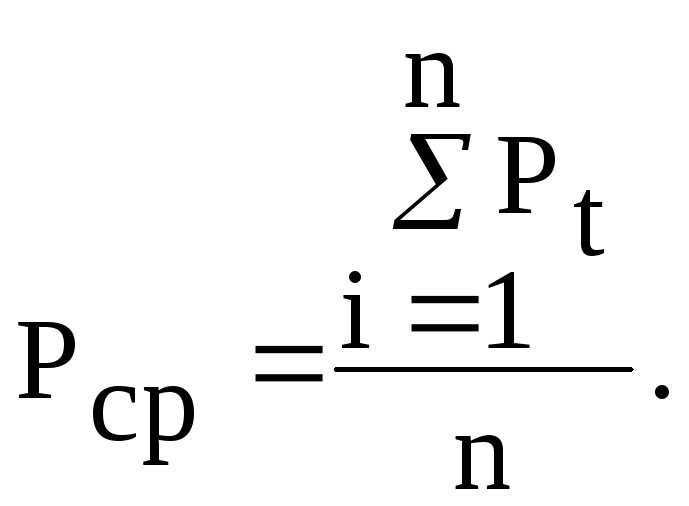

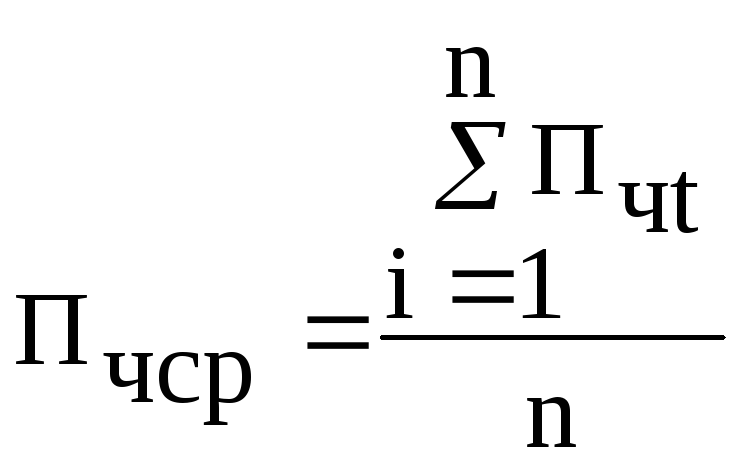

1. При статическом методе срок окупаемости инвестиций определяется по формуле

где

![]() -среднегодовая

сумма дохода (результата) за расчетный

период, ден.ед., которая определяется

по формуле

-среднегодовая

сумма дохода (результата) за расчетный

период, ден.ед., которая определяется

по формуле

Этот метод ориентирован на краткосрочную оценку и позволяет определить, как быстро инвестиционный проект окупит себя, т. е., чем быстрее проект может окупить первоначальные затраты, тем лучше.

2. При динамическом методе определяется дисконтированный срок окупаемости инвестиций (DPP), равный периоду времени, в течение которого приведенные к расчетному году инвестиции будут погашены приведенными к тому же году доходами, т.е., когда будет выполнено условие:

![]() .

.

Согласно данному методу проект принимается, если он окупает себя в течение всего срока его реализации.

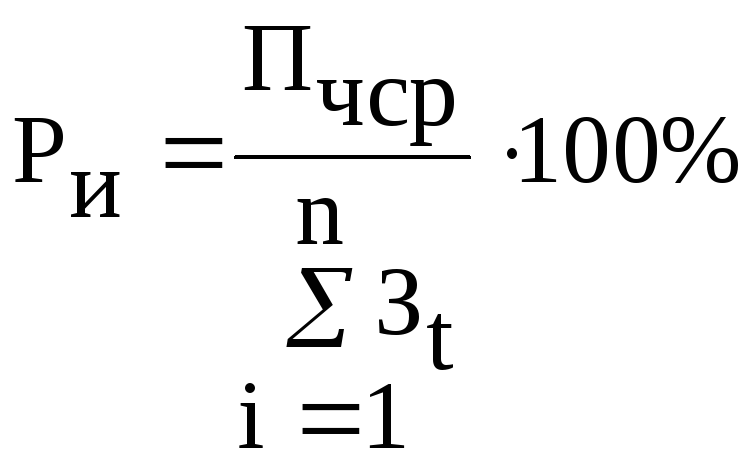

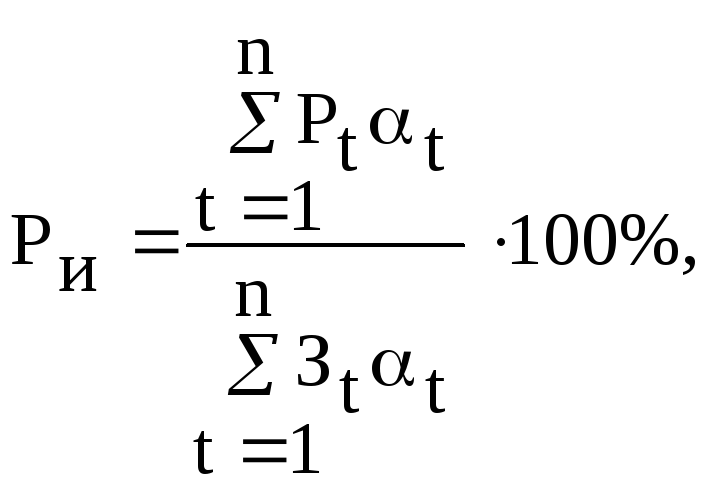

4. Рентабельность инвестиций (РИ, RI) является одним из основных показателей эффективности предприятия с точки зрения использования привлеченных средств и показывает сколько рублей чистой прибыли приходится на один рубль, вложенный в инвестиции.

Рентабельность инвестиций можно рассчитать, используя:

Статический метод (без учета фактора времени);

Динамический метод (с учетом фактора времени).

1. При статическом методе определяется расчетная норма прибыли (AROR) по формуле

,

,

где

![]() - среднегодовая чистая прибыль, полученная

заn

лета, ден. ед., которая определяется по

формуле

- среднегодовая чистая прибыль, полученная

заn

лета, ден. ед., которая определяется по

формуле

,

,

где

![]() - чистая прибыль, полученная в годуt,

ден. ед.

- чистая прибыль, полученная в годуt,

ден. ед.

2. При динамическом методе рентабельность инвестиций (PI) представляет собой отношение суммы приведенного чистого дохода, полученного за весь расчетный период, к суммарным приведенным затратам за этот же период

где

![]() – чистый приведенный доход (прибыль),

полученный в годуt,

ден. ед.

– чистый приведенный доход (прибыль),

полученный в годуt,

ден. ед.

5. Точка безубыточности (порог рентабельности, точка нулевой прибыльности) - это объём продукции, который предприятию необходимо произвести и реализовывать, чтобы покрыть все затраты. В этом случае предприятие не имеет убытков, но и не получает прибыль.

Точку безубыточности можно определить:

1. Графическим методом;

2. Аналитическим методом (с помощью формулы);

3. Методом маржинального дохода.

1. В основе графического метода лежит построение графика безубыточности, который строится следующим образом: на оси Х откладывается количество продукции, на оси Y – общие издержки предприятия, которые определяются как сумма издержек постоянных и переменных на определенный объем производства, а также выручка от реализации (для установленной цены). Точка пересечения линии, соответствующей выручке от реализации, и линии, соответствующей общим издержкам производства, даст безубыточный объем производства.

2. Точка безубыточности с использованием аналитического метода определяется по формуле

![]() ,

,

где

![]() - постоянные издержки на объем производства

(ден. ед.);

- постоянные издержки на объем производства

(ден. ед.);

![]() - цена единицы

продукции (ден. ед.);

- цена единицы

продукции (ден. ед.);

![]() - переменные

издержки на единицу продукции (ден.

ед.).

- переменные

издержки на единицу продукции (ден.

ед.).

3. Метод маржинального дохода используется для определения точки безубыточности в денежном выражении.

Маржинальный доход представляет собой разницу между выручкой от реализации и переменными издержками.

Точка безубыточности данным методом определяется по формуле

![]() ,

,

где

![]() – коэффициент маржинального дохода,

который определяется как отношение

маржинального дохода к выручке от

реализации.

– коэффициент маржинального дохода,

который определяется как отношение

маржинального дохода к выручке от

реализации.