•анализ маркетинговых затрат позволяет оценить стоимостную эффективность различных факторов (различные ассортиментные группы выпускаемой предприятием продукции, методы реализации продукции, сбытовые территории, участники каналов сбыта, рекламные средства и т.д.);

•анализ реализации продукции предприятия – изучение данных о сбыте с целью оценки пригодности маркетинговой стратегии;

•маркетинговая ревизия – систематизированная критическая и объективная оценка и обзор основных снабженческо-сбытовых целей и политики предприятия.

2.Контроль за соблюдением расходной части:

•оперативное проведение анализа фактических отклонений от плановых значений (сумм) сводного бюджета (анализ по отклонениям функциональных бюджетов);

•разработка мероприятий по ликвидации непроизводственных затрат и удорожающих факторов, выявленных в ходе анализа;

•оформление и представление руководству предприятия аналитических материалов по исполнению сводного и функциональных бюджетов, для оперативной коррекции этих бюджетов и, соответственно, бюджетов структурных подразделений.

3.Оценка деятельности отдельных подразделений, отдельных руководителей и организации в целом.

3.2.УПРАВЛЕНИЕ ОТКЛОНЕНИЯМИ

Бюджетирование предполагает составление наряду с бюджетами на предстоящий период:

отчетов об исполнении бюджетов за истекшее время

сопоставление плановых и фактических показателей.

Это позволяет проводить анализ отклонений, задачами которого являются оценка уровня отклонений фактических показателей от плановых и идентификация причин их возникновения.

Отклонение - разница между фактическими затратами и нормативными или бюджетными (плановыми) называется отклонением.

Цель выявления отклонений – выявить области эффективности или неэффективности всей деятельности или отдельных подразделений и функций организации. Помимо определения суммы отклонения, важно выяснить причину этого отклонения. Когда причина известна, управляющий может предпринять соответствующие действия для корректировки проблемы.

Бюджетные затраты – это планируемый уровень затрат, который показывает, какими должны быть затраты. Если фактические затраты выше бюджетных, то такое отклонение считается неблагоприятным, в противном случае отклонение будет благоприятным. Благоприятным считается отклонение, оказывающее влияние на рост прибыли.

36

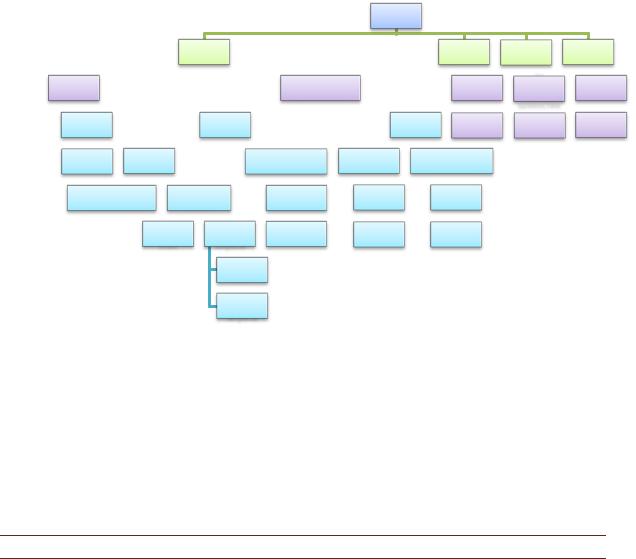

Основная задача анализа отклонений – выявление факторов их возникновения. В общем виде, план-факт анализ деятельности подразделений осуществляется по следующей цепочке

(см. рис. 3.2).

чистая

прибыль

|

|

|

|

|

|

валовая |

|

|

|

|

|

|

|

|

|

|

|

|

налог на |

|

НДС |

прочие |

||||||||

|

|

|

|

|

прибыль |

|

|

|

|

|

|

|

|

|

|

|

|

прибыль |

|

налоги |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

по |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

выручка от |

|

|

|

|

|

|

|

|

|

|

себестоимость |

|

|

|

|

|

|

|

база |

|

приобретен |

|

база |

|||||||

реализации |

|

|

|

|

|

|

|

|

|

|

реализации |

|

|

|

|

|

|

|

начисления |

|

ным |

|

начсиления |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ценностям |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

физический |

|

|

|

|

переменные |

|

|

|

|

|

|

|

постоянные |

|

|

|

ставка |

|

по выручке |

|

ставка |

||||||||

|

|

объем |

|

|

|

|

|

затраты |

|

|

|

|

|

|

|

|

затраты |

|

|

|

|

|

|

начисления |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

цена |

прямые |

|

|

|

|

|

накладные затраты |

общехозяйстве |

общекоммеречекие |

|

|

|

|

|||||||||||||||

|

|

затраты |

|

|

|

|

|

нные затраты |

|

|

|

затраты |

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

изменение остатков |

себестоимость |

|

ставка |

|

|

|

цена |

|

|

|

|

цена |

|

|

|

|

|||||||||||||

|

|

готовой продукции |

выпуска |

|

распределения |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

изменение |

|

|

производств |

|

|

база |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

остатков |

|

|

енные |

|

|

|

|

объем |

|

|

|

|

объем |

|

|

|

|

|||||||||

|

|

|

|

|

|

|

распредления |

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

НЗП |

|

|

затраты |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

прямые

затраты

общепроизв

одственые

затраты

Рис.3.2 – Направления анализа отклонений

Анализ отклонений должен проводиться выборочно (особенно неблагоприятных статей бюджета). Управление по отклонениям – осуществление практической деятельности по выявлению причин отклонений и внесения корректировок в бюджет.

Анализируются отклонения, превышающие определенный лимит, устанавливаемый руководством, например, ±4%. Отклонения можно вычислять для целых категорий таких, как общие производственные затраты, затраты прямых материалов или другого элемента производственных затрат, для любых групп внутри категорий, для каждой статьи затрат.

ВИДЫ ОТКЛОНЕНИЙ

1. Отклонения затрат материалов.

Общее отклонение затрат прямых материалов (ОЗпм) определяется как разница между фактическими и бюджетными затратами прямых материалов.

ОЗпм = Vф * Цф – Vб * Цб

где Vф – фактическое количество прямых материалов; Цф – фактическая цена прямых материалов; Vб – бюджетное количество прямых материалов; Цб – бюджетная цена прямых материалов.

Общее отклонение может быть разложено на две части: отклонение по цене (ОЦпм) и отклонение по использованию (по количеству) прямых материалов (ОИпм).

37

ОЦпм = (Цф – Цб) * Vф

ОИпм = (Vф – Vб) * Цб

В некоторых случаях, снижение качества применяемых материалов увеличивает нормы отходов, создавая при этом неблагоприятное отклонение по использованию материалов. Таким образом, неблагоприятное отклонение по использованию прямых материалов может существенно перекрыть благоприятное отклонение по цене. Покупка более дешевого сырья и материалов не всегда расценивается как положительное достижение, каждая конкретная ситуация должна оцениваться соответственно определенным обстоятельствам.

2. Отклонения прямых трудовых затрат.

Общее отклонение прямых трудовых затрат (ОЗ) определяется как разница между фактическими затратами труда и бюджетными затратами труда на произведенные единицы продукции за исключением брака (как окончательного, так и исправимого).

ОЗт = Чф * Сф – Чб * Сб

где – Чф – фактические часы; Сф – фактическая ставка оплаты; Чб – бюджетные часы; Сб – бюджетная ставка оплаты труда.

Для оценки выполнения плана необходимо знать, какая часть общего отклонения вызвана изменением затрат рабочего времени, а какая часть – изменением ставок оплаты труда.

ОСт = (Сф – Сб) * Чф

ОПт = (Чф – Чб) * Сб

Общее отклонение равно сумме двух его составляющих отклонений:

oза отклонения по ставке оплаты труда обычно ответственность несет отдел кадров. Это отклонение возникает, когда нанимается работник с оплатой выше или ниже, чем предполагалось в плане, или определенные работы выполняются более высоко (или менее) оплачиваемым работником;

o за отклонение по производительности труда отвечают цеховые контролеры. Неблагоприятное отклонение по производительности может произойти, если неопытному, ниже оплачиваемому работнику поручается работа, требующая большей квалификации.

Руководство должно анализировать каждую ситуацию в соответствии со сложившимися обстоятельствами.

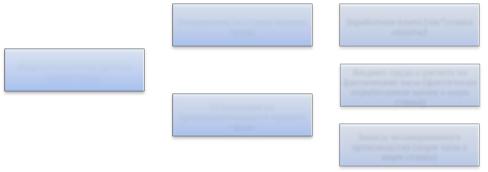

На рис. 3.3. представлен анализ прямых трудовых затрат.

38

|

|

|

|

Отклонениепо ставкеоплаты |

|

|

Заработнаяплата (час*ставка |

Общееотклонениепрямых |

|

|

труда |

|

|

оплаты) |

|

|

|

|

|

Бюджеттрудав расчетена |

|||

затраттруда |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

фактическиечасы(фактически |

|

|

|

|

|

|

|

отработанноевремях норм |

|

|

|

|

Отклонениепо |

|

|

ставка) |

|

|

|

|

производительностипрямого |

|

|

Запасынезавершенного |

|

|

|

|

труда |

|

|

|

|

|

|

|

|

|

|

производства(нормчасы х |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

нормставка) |

Рис. 3.3 – Схема процедур анализа прямых трудовых затрат

3. Отклонения общепроизводственных расходов.

Контроль общепроизводственных расходов представляет собой трудную задачу, чем контроль над прямыми затратами, так как ответственность за многие общепроизводственные расходы часто трудно кому-либо приписать однозначно. Большинство таких расходов не могут быть проконтролированы менеджерами конкретных подразделений. Но если переменные общепроизводственные расходы могут быть привязаны к операционным подразделениям, определенный контроль становится возможным.

Анализ отклонений общепроизводственных расходов отличается по уровню сложности. Сначала вычисляется общее отклонение общепроизводственных расходов (ОПР), которое определяется как разница между фактическими ОПР, имевшими место, и бюджетными ОПР, начисленными (отнесенными на производимую продукцию) с использованием коэффициентов переменных и постоянных ОПР.

Общее отклонение подразделяют на две части: контролируемое отклонение ОПР и отклонение ОПР по объему. Прежде чем находить отклонения ОПР, необходимо вычислить общий бюджетный коэффициент ОПР, который состоит из двух частей. Первая часть – это бюджетный коэффициент переменных ОПР на один час прямого труда. Вторая часть – бюджетный коэффициент постоянных ОПР, который находится делением планируемых постоянных ОПР на количество часов прямого труда за период.

Общее отклонение ОПР (ООПР) вычисляется следующим образом:

ООПР = ОПРф – ОПРб

где ОПРф – фактически понесенные ОПР; ОПРб – бюджетные ОПР, отнесенные на производимую продукцию (за исключением брака).

Полученное общее отклонение может быть разделено на две составляющие. Контролируемое отклонение ОПР представляет собой разницу между фактически понесенными ОПР и бюджетными ОПР в расчете на достигнутый уровень производства. Так, сравниваются фактические и бюджетные (запланированные) ОПР для одного уровня производства, что позволяет оценить результаты деятельности подразделений и конкретных менеджеров, не зависящие от изменения уровня производства.

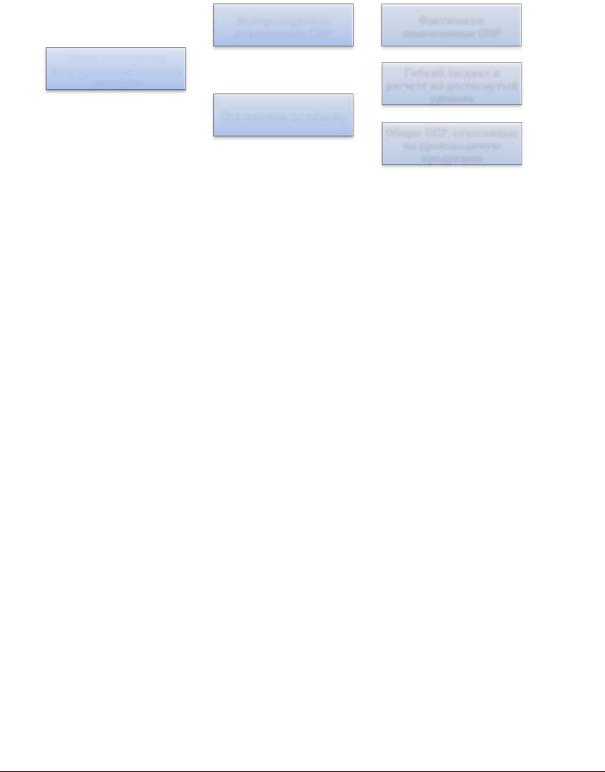

Отклонение ОПР по объему определяется как разница между бюджетными ОПР в расчете на достигнутый уровень производства и ОПР, отнесенными на производимую продукцию по нормативным коэффициентам для переменных и постоянных ОПР. На рис. 3.4 показан анализ отклонений основных производственных расходов.

39

|

|

|

Контролируемое |

|

|

Фактически |

Общее отклонение |

|

|

отклоненияе ОПР |

|

|

поненсенные ОПР |

общепроизводственных |

|

|

|

|

|

Гибкий бюджет в |

|

|

|

|

|

||

расходов |

|

|

|

|

|

|

|

|

|

|

|

|

расчете на достигнутый |

|

|

|

Отклонение пообъему |

|

|

уровень |

|

|

|

|

|

Общие ОПР, отнесенные |

|

|

|

|

|

|

|

на производимую |

|

|

|

|

|

|

|

|

|

|

|

|

|

продукцию |

Рис. 3.4 – Схема процедур анализа отклонений основных производственных расходов

4. Отклонения выручки

Анализ отклонений доходов не менее важен, чем анализ отклонений расходов. Основным источником доходов любой коммерческой организации являются продажи произведенной продукции, поэтому основное внимание следует уделить анализу отклонений выручки от продаж. Совокупное отклонение выручки определяется двумя факторами – отклонением по цене и отклонением по объему реализации.

5. Отклонения чистой прибыли (конечного финансового результата). Непосредственными факторами формирования чистой прибыли являются прибыль до вычета всех налогов и начисленные за данный период налоги предприятия(особенно налог на прибыль, НДС от выручки, НДС по приобретенным ТМЦ).

Таким образом, анализ отклонений позволяет:

определить проблемные аспекты деятельности, который требует первоочередного внимания;

выявить возможности, неиспользованные при составлении бюджета;

показать степень реалистичности первоначального бюджета, точность его расчёта.

Реализация подобной схемы контроля за исполнением бюджета позволит выявить причины неисполнения бюджета, оперативно внести необходимые корректировки на основе изменений внешней среды, обеспечив при этом целостность бюджетных данных и оптимизировав трудозатраты. Подобная схема контроля за исполнением бюджета может быть реализована посредством автоматизированной системы бюджетного планирования, что обеспечит повышение эффективности и удобства работы сотрудников предприятия.

КОНТРОЛЬНЫЕ ВОПРОСЫ И ЗАДАНИЯ ПО ТЕМЕ 3 «БЮДЖЕТНЫЙ КОНТРОЛЬ И АНАЛИЗ ОТ КЛОНЕНИЙ»

Контрольные вопросы и задания для проведения текущего контроля:

1.С какой целью необходимо осуществлять контроль и анализ отклонений?

2.Назовите объекты, субъекты и технологию контроля бюджетов.

3.Опишите этапы в процессе анализа текущей деятельности предприятия и контроля за исполнением бюджета.

4.Укажите принципы проведения бюджетного контроля.

5.Какие причины возможных отклонений можно выделить?

40

6.Каким образом устанавливается лимит отклонений?

7.Что предполагает управление отклонениями?

8.По каким признакам можно классифицировать отклонения?

9.Назовите и охарактеризуйте типовые отклонения бюджета.

10.Поясните алгоритм проведения структурного анализа отклонений.

Вопросы для самостоятельной работы:

1.Назовите принципы контроля доходной и расходной части бюджета.

2.Что позволяет выявить анализ отклонений?

3.С чем связано возникновение отклонений прямых затрат материалов?

4.Что позволяет выявить анализ прямых трудовых затрат?

5.Чем могут быть вызваны отклонения общепроизводственных расходов?

6.Для чего используется факторный анализ в бюджетировании?

7.Раскройте особенности структурного анализа в бюджетировании. Какие выводы можно сделать по результатам горизонтального и вертикального анализа отклонений?

8.Что предполагает анализ отклонений относительной экономии или перерасхода?

9.С какой целью проводится коэффициентный анализ?

10.Каким образом автоматизированная система бюджетного планирования влияет на эффективность контроля и управления отклонениями?

41