1.2.1 УРОВНИ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ

I.Верхний (первый) уровень – бюджетный комитет.

Задачи: организация контроля за функционированием системы бюджетирования, исполнением положений о бюджетировании, финансовой структуре, бюджетных регламентах, общее руководство бюджетированием и принятие соответствующих решений.

Функции: контроль за бюджетами подразделений и предприятия; утверждение скорректированных вариантов бюджетов всех уровней; организация проверки причин расхождения результатов с бюджетными показателями; утверждение результатов анализа причин неисполнения бюджетов; рассмотрение и утверждение рекомендаций финансовой службы о мерах по исправлению финансовой ситуации

II.Подразделения, участвующие в подготовке бюджетов и отвечающие за подготовку бюджетов предприятия в целом (маркетинга, производственный, снабжения, труда и заработной платы, планово-экономический, финансовый).

III.Подразделения, формирующие бюджеты подразделений и отдельных видов бизнеса, отличные от его организационно-функциональной структуры.

Цель построения: дифференциация финансового состояния предприятия в разрезе отдельных видов бизнеса, обладающих самостоятельным рыночным потенциалом (основных направлений специализации хозяйственной деятельности).

Бюджетный комитет – это составленная из руководителей верхнего звена консультативная группа, которая может включать и внешних консультантов. Это постоянно действующий орган, который занимается тщательной проверкой стратегических и финансовых планов, даёт рекомендации, разрешает разногласия и оперативно вносит коррективы в деятельность компании.

Основным документом, регламентирующим деятельность в области бюджетирования, является «Положение о бюджетах» (или «Бюджетный меморандум», «Бюджетное руководство», «Руководство по составлению бюджетов»). Документ должен включать в себя:

описание системы бюджетирования;

состав и регламент работы бюджетного комитета;

список функций его членов;

классификатор плановых документов (бюджетов подразделений, функциональных бюджетов, и т. п.);

сроки их подготовки и представления;

ответственных за подготовку и выполнение бюджетов;

механизм текущей корректировки показателей;

форматы плановых документов и отчетов об их исполнении;

сроки и формы представления отчетов;

другую информацию, касающуюся функционирования системы бюджетирования организации.

11

ПРИНЦИПЫ СИСТЕМЫ БЮДЖЕТНОГО ПЛАНИРОВАНИЯ

1)Унификация всех бюджетных форм, бюджетных периодов и процедур разработки для компании и всех структурных подразделений независимо от специфики их хозяйственной деятельности

2)Совместимость бюджетных форм, форматов с установленными формами государственной отчетности

3)Совместимость вспомогательных бюджетных документов с основными бюджетными формами

4)Обеспечение возможности составления сводного бюджета

5)Стабильность, неизменность процедур бюджетирования и установленных целевых нормативов на протяжении всего бюджетного периода

6)Разделение накладных расходов на затраты структурных подразделений и компаний в целом по формуле, единой для всех подразделений

7)Непрерывность процедуры составления бюджетов, что предусматривает регулярный пересмотр и корректировку ранее сделанных прогнозов на новый период, не ожидая завершения действующего

8)Заблаговременная формулировка финансовых целей всех подразделений в виде заданий определенных норм рентабельности

9)Учет доходов и расходов, поступлений и списаний денежных средств в сопоставимых по времени учета

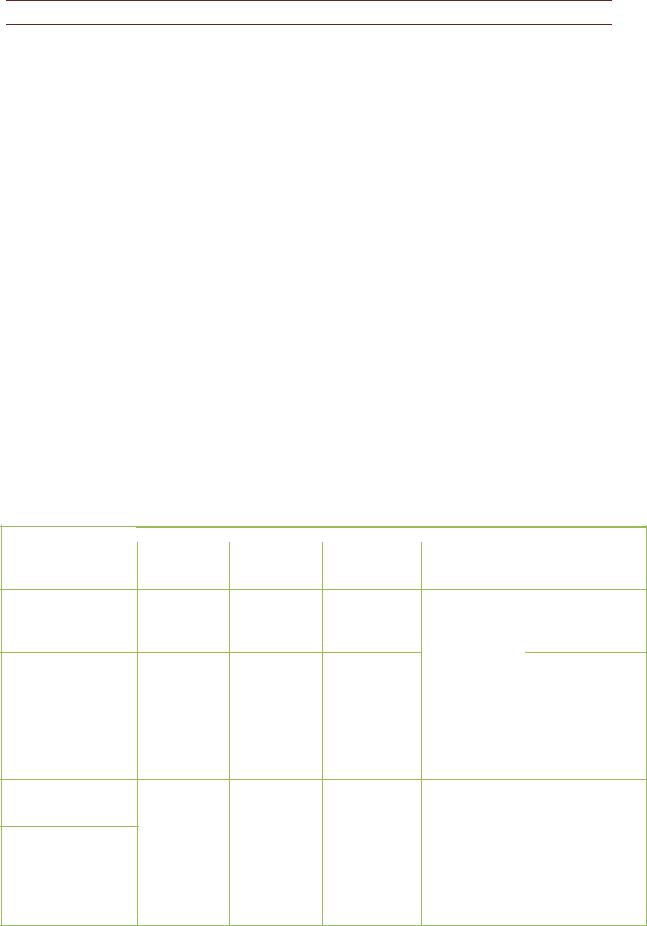

Таблица 1.1 – Распределение персонала по этапам и стадиям бюджетного цикла

|

Специалисты |

|

|

|

Этапы процесса бюджетного управления |

|

|

|||

|

предприятия |

|

|

Составление |

Сбор |

План-факт |

|

Анализ |

|

Корректировка |

|

|

|

|

бюджета |

фактических |

контроль |

|

исполнения |

|

бюджета |

|

|

|

||||||||

|

|

|

|

|

данных |

|

|

бюджета |

|

|

|

Руководители |

|

|

Утверждают |

|

|

|

Участвуют в |

|

Утверждают |

|

|

|

бюджет |

|

|

|

интерпретации |

|

обоснованные |

|

|

предприятия |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

результатов |

|

корректировки |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

Проверяют и |

|

Принимают |

|

анализа |

|

Выдвигают |

|

|

|

|

|

|

|

|

|||

|

|

|

|

уточняют |

|

меры по |

|

|

|

предложения по |

|

Руководители ЦО |

|

|

сценарии |

|

планированию |

|

|

|

управленческому |

|

|

|

бюджета |

|

отклонений от |

|

|

|

воздействию |

|

|

|

|

|

|

|

бюджета в |

|

|

|

|

|

|

|

|

|

|

оперативном |

|

|

|

|

|

|

|

|

|

|

режиме |

|

|

|

|

|

Экономический |

|

|

Готовят |

|

Выявляет |

|

Готовит |

|

Проверяет |

|

отдел |

|

|

базовый |

|

отклонения |

|

аналитические |

|

соответствие |

|

|

|

|

вариант |

|

|

|

отчеты и |

|

предлагаемых |

|

|

|

|

бюджета. |

|

|

|

частично |

|

корректировок |

|

|

|

|

Проверяют |

|

|

|

интерпретирует |

|

целям и планам |

|

Финансовый отдел |

|

|

отобранные |

|

|

|

результаты |

|

предприятия |

|

|

|

|

сценарии на |

|

|

|

|

|

|

|

|

|

|

соответствие |

|

|

|

|

|

|

|

|

|

|

целям и |

|

|

|

|

|

|

12