20%, Если сумма оклада и премии равна или меньше 20-кратного размера мрот,

25%, Если сумма оклада и премии больше 20-кратного размера мрот.

|

МРОТ |

300 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Nп/п |

Ф.И.О. |

Должность |

Разряд |

Оклад |

Премия |

Удержано ПН |

К выдаче |

|

1 |

Коньков |

Директор |

6 |

|

|

|

|

|

2 |

Легина |

продавец |

3 |

|

|

|

|

|

3 |

Малютина |

бухгалтер |

5 |

|

|

|

|

Рис. 1.42. Ведомость начисления зар. платы

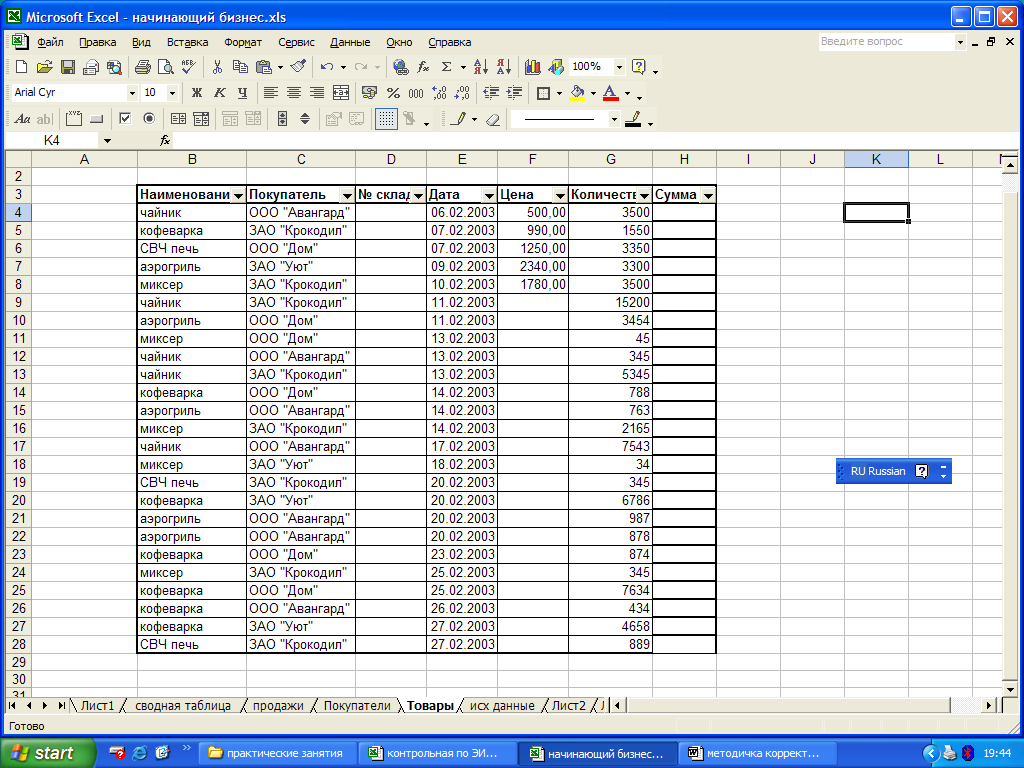

Задача 5. Фирма «Дельта М» занимается поставками бытовой техники. В марте со склада по договорам был отпущен товар основным покупателям в количестве 15200 единиц. Создайте таблицу, отражающую общие суммы продаж магазина «Дельта +» в рублях за март по каждому из покупателей.

Исходные данные смотрите в таблице на рис. 1.43.

Расчетная таблица представлена на рис 1.44.

Рис. 1.43. Продажи фирмы за март

Рис 1.44. Таблица для расчета сумм продаж за март по каждому покупателю

Задача 6.Используя данные таблицы на рисунке 1.43, определите, сколько всего единиц миксеров, СВЧ печей, кофеварок, чайников, аэрогрилей было продано в марте.

Задача 7. Фирма занимается реализацией бытовой техники. В феврале были заключены сделки и отпущена продукция четырем основным покупателям. Фирма имеет несколько складских помещений, с которых отпускается товар. Покупатели пользуются тем складом, который расположен ближе остальных. Так «Авангард» и «Дом» получают товар со склада №2, «Уют» - №3, «Крокодил» - №4.

Распределите с какого склада какому из покупателей был отпущен товар в феврале (функция ЕСЛИ). Рассчитайте полученные суммы денег по каждой сделке, предварительно записав цену каждого вида отпускаемого товара (функцияЕСЛИ).

Рис 1.45. Продажи фирмы за февраль

Тема 6. Финансовые функции microsoft excel

Цель работы:научиться решать финансовые задачи, используя возможности программы Microsoft Excel.

Microsoft Excelсодержит богатый набор финансовых функций: функции для расчета операций по кредитам и займам, для определения скорости оборота инвестиций, для расчета амортизации, для расчетовпоказателей эффективности ценных бумаг.

Многие финансовые функции Microsoft Excelимеют одинаковые аргументы. В таблице 1 приведены аргументы, используемые в функциях.

Таблица 1

Аргументы финансовых функциц

|

Аргумент

|

Описание аргумента

|

|

бз бс |

Будущая стоимость фиксированных периодических выплат или единой суммы |

|

Нз, пз

|

начальное значение (текущая стоимость) |

|

выплата

|

фиксированная периодическая выплата |

|

Кпер, Число периодов |

общее число периодов выплат |

|

Норма

|

норма дисконтирования |

|

ставка

|

процентная ставка за период |

|

Тип

|

Число 0 или 1, обозначающее, когда производится выплата (1 - в начале периода. 0-в конце периода), по умолчанию равно 0. |

|

предположение

|

предполагаемое значение процентной ставки, по умолчанию равно 0.1

|

Функция БЗ. Определение будущей стоимости на основе постоянной процентной ставки.

Функция БЗ рассчитывает будущую стоимость периодических постоянных платежей и будущее значение единой суммы вклада или займа на основе постоянной процентной ставки.

Синтаксис БЗ (норма, число_периодов, выплата, нз, тип).

Будущую стоимость единой суммы вклада, по которой начисляются сложные проценты за определенное число периодов, можно рассчитать по формуле:

fv=pv*(1+r)n

где fv -будущая стоимость вклада или займа,

pv -текущая стоимость вклада или займа;

п -общее число периодов начисления процентов,

r- процентная ставка по вкладу или займу.

Для вычисления будущего значения единой суммы функция БЗ используется в виде:

=БЗ(норма, число_периодов, , нз).

В качестве разделителя аргументов используется выбранный при настройке Windowsразделитель, обычно это запятая (,) или точка с запятой (;).

Периодические платежи могут осуществляться в начале каждого расчетного периода (обязательные платежи или платежи пренумерандо) или в конце (обычные платежи постнумерандо) в течение nпериодов. Отличие в расчете будущей совокупной стоимости таких вложений для обязательных и обычных платежей заключается в том, что во втором случае не происходит начисления процентов на последний вклад.

Для расчета будущей стоимости серии фиксированных периодических платежей пренумерандо используется формула:

fv = ртt * (1+r) + pmt * (1+r)2 + ... + pmt(1+r)n

= pmt * ((1+r)n –1)/r* (1+r)

где fv- будущая стоимость фиксированных периодических платежей,

pmt- фиксированная периодическая сумма платежа,

n- общее число периодов выплат;

r- постоянная процентная ставка .

Функция БЗ в данном случае используется в виде

=БЗ(норма, число_периодов, выплата, , 1).

Для расчета будущей стоимости серии фиксированных периодических платежей постнумерандо используется формула;

fv = ртt + ртt*(1+r) + ... + pmt (1+r)n-1 = pmt*((1+r)n –1)/r

Функция БЗ в данном случае используется в виде:

=БЗ(норма, число_периодов, выплата, , 0)

или

=БЗ(норма, число_периодов, выплата).

Примеры.

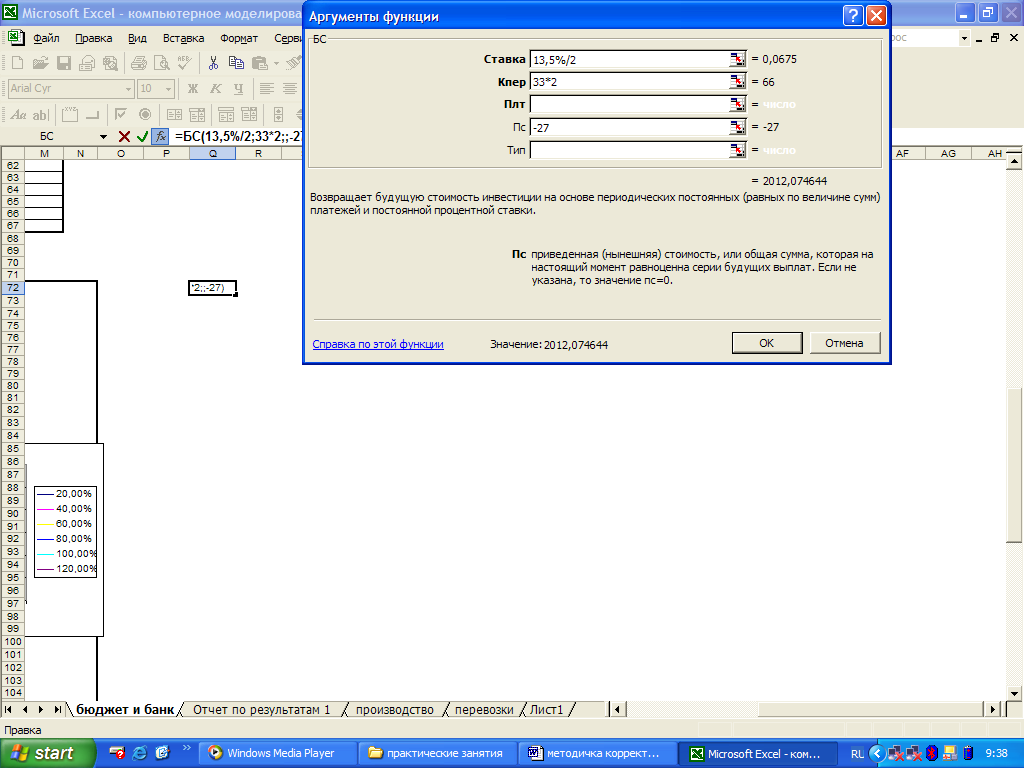

Задание 1.Рассчитать, какая сумма окажется на счете, если 27 тыс. руб. положены на 33 года под 13,5% годовых. Проценты начисляются каждые полгода.

Решение.Произведите расчеты двумя способами:

используя финансовую формулу и с помощью

финансовой функции БЗ. Для того чтобы

осуществить расчет по формуле в ячейку

А1 введите следующее выражение: =

27* (1+0,135/2)^(33*2), в результате получите

2012.07 тыс. руб. Для того чтобы решить

задачу используя функцию БЗ,наведите

курсор на ячейку А2, на панели инструментов

нажмите кнопку![]() ,

откроется окно Мастер функций (рис.

1.46).

,

откроется окно Мастер функций (рис.

1.46).

Рис 1.46. Окно мастера функций

Выберите категорию Финансовые, далее в полеВыберите функцию– функцию БЗ или БС. В открывшемся окне введите в соответствующие строки имеющиеся данные следующим образом:

Рис. 1.47. Функции БС

По условию задачи сказано, что проценты начисляются каждые полгода, поэтому необходимо значение годового процента разделить на два, в случае с периодом вклада все наоборот, количество лет надо умножить на два (рис. 1.47). Сумма первоначального вклада записывается со знаком минус, так как эта сумма является исходящим денежным потоком. В результате получили ответ = 2012,07 тыс. руб. Таким образом решение задачи двумя способами дало результат равный 2012,07 тыс.руб.

Задание 2.Есть два варианта инвестирования средств в течение 4 лет: в начале каждого года под 26% годовых или в конце каждого года под 38% годовых. Ежегодно вносится 300 тыс. руб. Определить, сколько денег окажется на счете в конце 4-го года для каждого варианта.

Решение.Расчет ведется по формуле

fv = 300 *((1+0.26)^4-1)/0.26* (1+0,26) =2210.53 - для первого варианта и по формуле

fv= 300 *((1+0.38)^4-1)/0.38 =2073.74 - для второго

Используя функцию БЗ, получите:

Б3(26%, 4, -300, , 1) = 2210,53 тыс. руб. - для первого варианта,

Б3(38%,4,-300)=2073,74тыс.руб. - для второго варианта.

Расчеты показали, что первый вариант предпочтительнее.

Определение текущей стоимости. Функция ПЗ.

Во многих задачах используется понятие текущей (современной) стоимости будущих доходов и расходов. Текущая стоимость получается как результат приведения будущих доходов и расходов к начальному периоду времени (т.е. путем дисконтирования).

Расчет при помощи функции ПЗ требует денежных потоков равнойвеличины иравныхинтервалов между операциями. Функция НПЗ допускает денежные потокипеременнойвеличины черезравныепериоды времени.

Синтаксис П3( норма, кпер, выплата, бс, тип).

Рассмотрим различные варианты использования этой функции при решении конкретных задач.

Допустим, известно будущее значение вклада (займа). Требуется определить текущее значение этого вклада, т.е. сумму, которую необходимо положить на счет сегодня, чтобы в конце n-го периода она достигла заданного значения. Это значение можно получить из формулы:

pv=fv/(1+r)n

Такой же расчет при использовании функции ПЗ в общем виде запишется так

= П3(норма, кпер, , бс).