Задания для проверки остаточных знаний по пройденному материалу

Задача 1

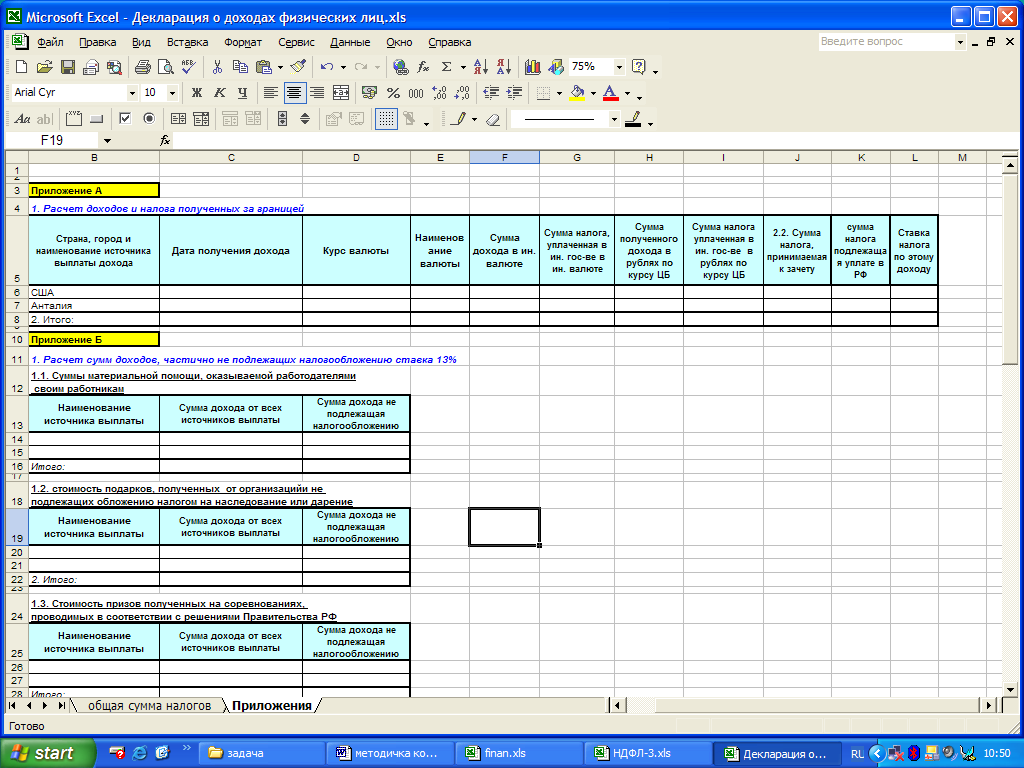

Задание. Заполните декларацию на доходы физических лиц за год, зная, что гражданин РФ Иванов:

является владельцем акций двух компаний: «Лукойл» и «Юкос». От первой предприниматель получил дивиденды на сумму 20000 руб., от второй - 10000 руб. Предприятия уплатили в бюджет суммы налога на прибыль, относящиеся к части прибыли, распределенной в виде дивидендов в размере 24% от прибыли.

в течение 2002 года дважды участвовал в соревнованиях по плаванию, проводимых по решению правительства и получил призы на сумму 680р. и 1000 р.

1 февраля приобрел в магазине Эльдорадо телевизор в кредит под 0% сроком на десять месяцев стоимостью в 20100 руб. При выплате суммы кредита налог не был начислен. Ставка рефинансирования на момент получения кредита равнялась 24% годовых.

22 апреля 2002 года выиграл в лотерею 2000 рублей.

в мае 2002 года продал квартиру за 35 тыс. долларов (курс на момент продажи – 29,2 руб. за 1 доллар), которую приобрел 4 года назад.

в июне посетил США, где читал лекции в Калифорнийском университете, за что в конце июля (31.07.2002, курс валюты – 30 руб. за 1 доллар) получил вознаграждение в размере 3000 долларов. Из них в США был удержан налог в размере 330 долларов. Ставка налога на доходы такого рода в России равна 13%.

в августе отдыхал в Анталии, где 12.08.2002 выиграл в лотерею 900 000 лир (курс валюты 1 руб. – 150 лир). Из них в Турции удержано в виде налога 100000 лир. Ставка процентов на доходы такого рода в России 35%.

Определите сумму налоговых обязательств Иванова перед бюджетом на конец года по всем видам доходов.

Примечания:

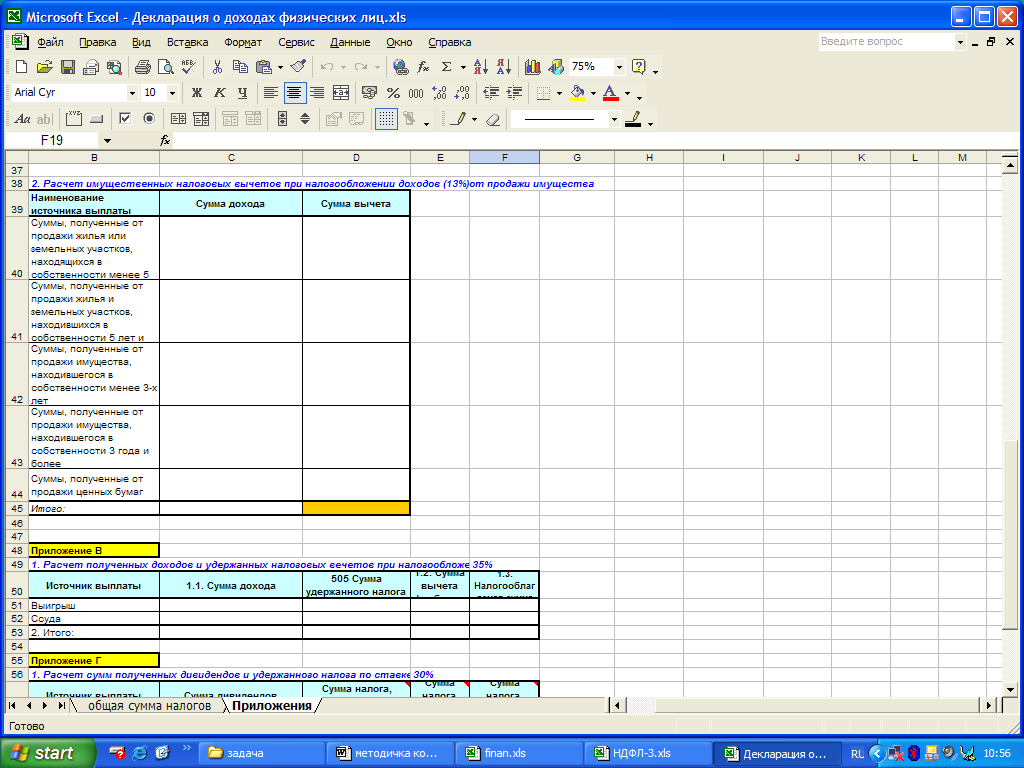

Доходы от продажи имущества подлежат налогообложению с учетом вычетов предоставляемых на определенных условиях:

Из сумм, полученных от продажи жилья или земельных участков, находящихся в собственности менее 5 лет производится вычет в размере 1000000 руб.,

Из сумм, полученных от продажи жилья и земельных участков, находившихся в собственности 5 лет и более – 3000000 руб.,

Из сумм, полученных от продажи имущества, находившегося в собственности менее 3 лет – 125000 руб.,

Из сумм, полученных от продажи им-ва, находившегося в собственности 3 года и более – 300000 руб.,

Из сумм, полученных от продажи ценных бумаг – 110000 руб.

Налог по дивидендам взимается с получателя этих дивидендов в размере 30 % от суммы дивидендов, за вычетом суммы уплаченного налога предприятием - плательщиком дивидендов.

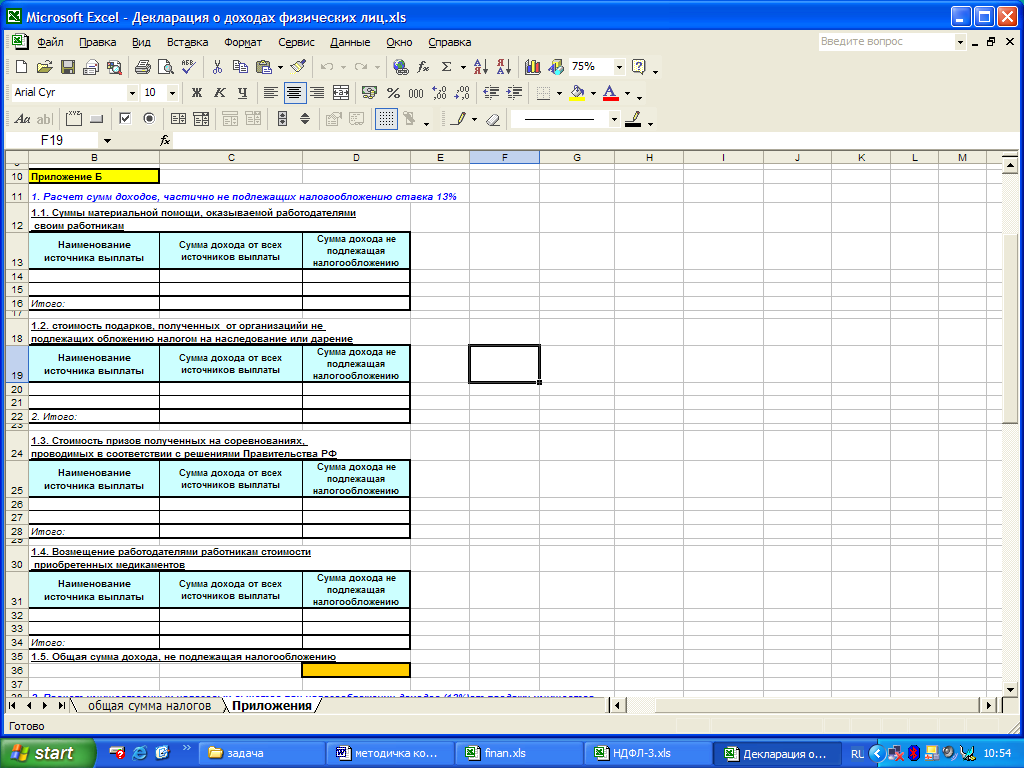

К доходам частично не подлежащим налогообложению относят доходы в виде сумм материальной помощи, оказываемой работодателями своим работникам, стоимость подарков, полученных от организаций и не подлежащих обложению налогом на наследование или дарение, стоимость призов полученных на соревнованиях, проводимых в соответствии с решениями Правительства РФ, возмещение работодателями работникам стоимости приобретенных медикаментов. При этом не подлежит налогообложению сумма в размере 2000 руб. по каждому виду перечисленных доходов.

К доходам, облагаемым по ставке 35%, относятся доходы, полученные в виде выигрыша и материальная выгода по заемным средствам. Если выигрыш не превышает 2000 руб. налог по месту выдачи денег не взимается. При обложении дохода по ставке 35% из общей суммы допускается вычет в размере не более 2000 руб.

Материальная выгода по кредиту, представляет собой разницу между суммой процента в размере ¾ ставки рефинансирования на дату получения средств от суммы кредита и суммы начисленных процентов по договору. Сумма процентов в размере ¾ действующей ставки рефинансирования на дату получения рублевого кредита представляет собой произведение суммы кредита, ¾ дневной ставки рефинансирования и количества дней использования кредита (если речь идет о валютном займе – 9% годовых).

К доходам, облагаемым по ставке 30%, относятся доходы, полученные в виде дивидендов.

Отдельно учитываются и облагаются налогом доходы, полученные в иностранной валюте от источников за пределами РФ. Такие доходы облагаются налогами по месту их получения. В РФ налогообложение доходов полученных за границей происходит по российскому законодательству с учетом суммы уплаченных налогов по данному доходу за границей. При этом производится пересчет суммы дохода и суммы уплаченного налога в рубли по курсу ЦБ на день получения дохода. К зачету принимается сумма налога, уплаченная в иностранной валюте за границей, если она меньше суммы налога подлежащей уплате по законодательству РФ, иначе к зачету принимается сумма налога, исчисленная в соответствие с российским законодательством.

Задача 2

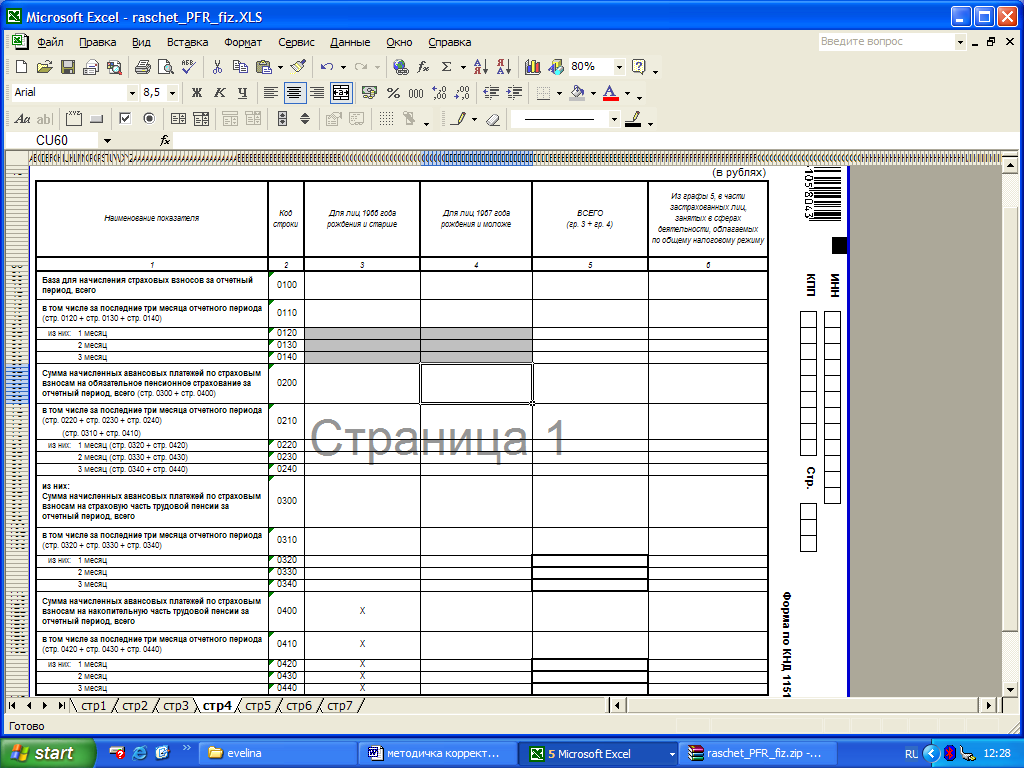

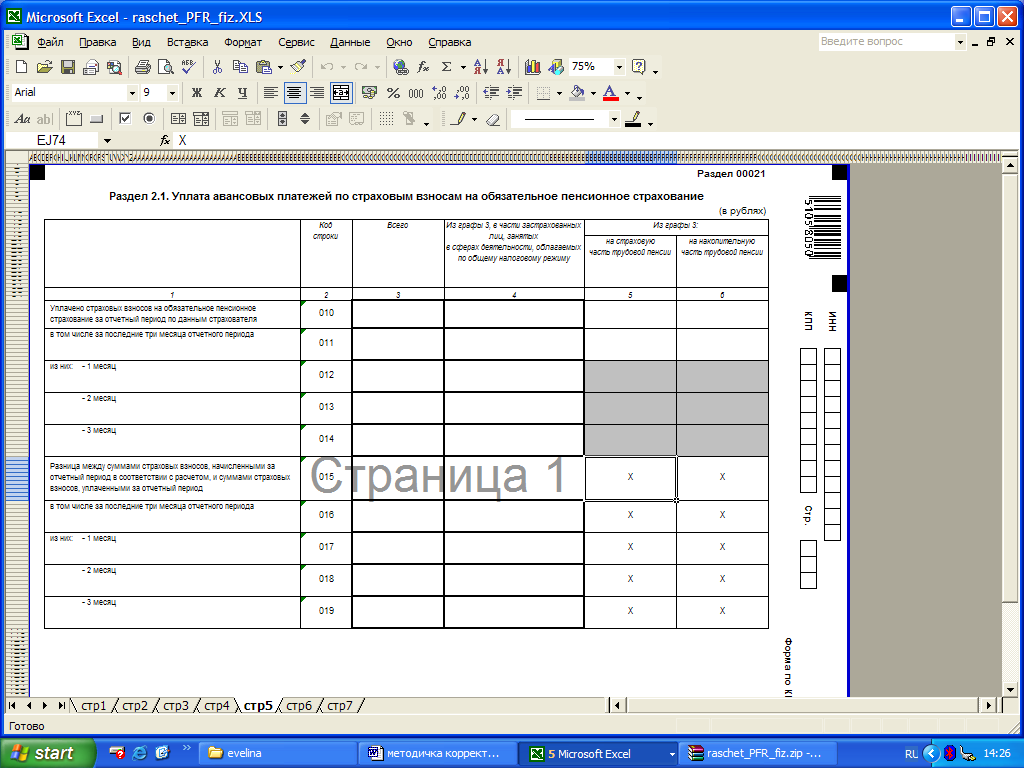

Задание.Рассчитайте платежи по страховым взносам на обязательное пенсионное страхование для предпринимателя, производящего выплаты физическим лицам. Составьте отчетности за каждый отработанный предпринимателем в 2004 году квартал. Определите, существует ли задолженность предпринимателя перед бюджетом, или бюджета перед предпринимателем на конец года.

Заполните книгу заработной платы, за каждый месяц.

Исходные данные:

Предприниматель получил свидетельство на осуществление предпринимательской деятельности 01.04.04.

01.05.04 предприниматель принял на должность продавца двух женщин. Одной из них на момент принятия на работу - 23 года, имеет двухлетнего ребенка, другой - 48 лет. Оклад продавцов – 700 руб. в месяц. Процент отчислений в пенсионный фонд – 14%. Для лиц 1967 года

рождения и моложе 10% идет на страховую часть пенсии и 4% - на накопительную.

За первый квартал деятельности предприниматель уплатил в бюджет 588 руб., из них 175 руб. ежемесячно на страховую часть трудовой пенсии, и 21 руб. ежемесячно на накопительную часть трудовой пенсии.

При подаче расчета по взносам на пенсионное страхование за второй квартал своей деятельности (3 квартал года) предприниматель произвел пересчет фактически уплаченных сумм и выявил ошибки. С учетом пересчета предприниматель за июль и август заплатил по 175 руб. на страховую часть трудовой пенсии и по 21 руб. на накопительную часть трудовой пенсии за каждый месяц, а в сентябре - 28 руб. и 70 руб. соответственно.

За последний квартал года предприниматель уплатил в бюджет страховые взносы на страховую часть трудовой пенсии по 168 руб. в месяц и на накопительную по 28 руб.

В течение 2004 года численность наемных работников не изменялась. Оклад не изменялся.

Примечание:Заполните отчетности таким образом, чтобы все необходимые данные были рассчитаны с помощью формул. Вручную введите данные только в те ячейки, которые окрашены в серый цвет.

При заполнении таблиц используйте формулы из столбца Наименование показателя.

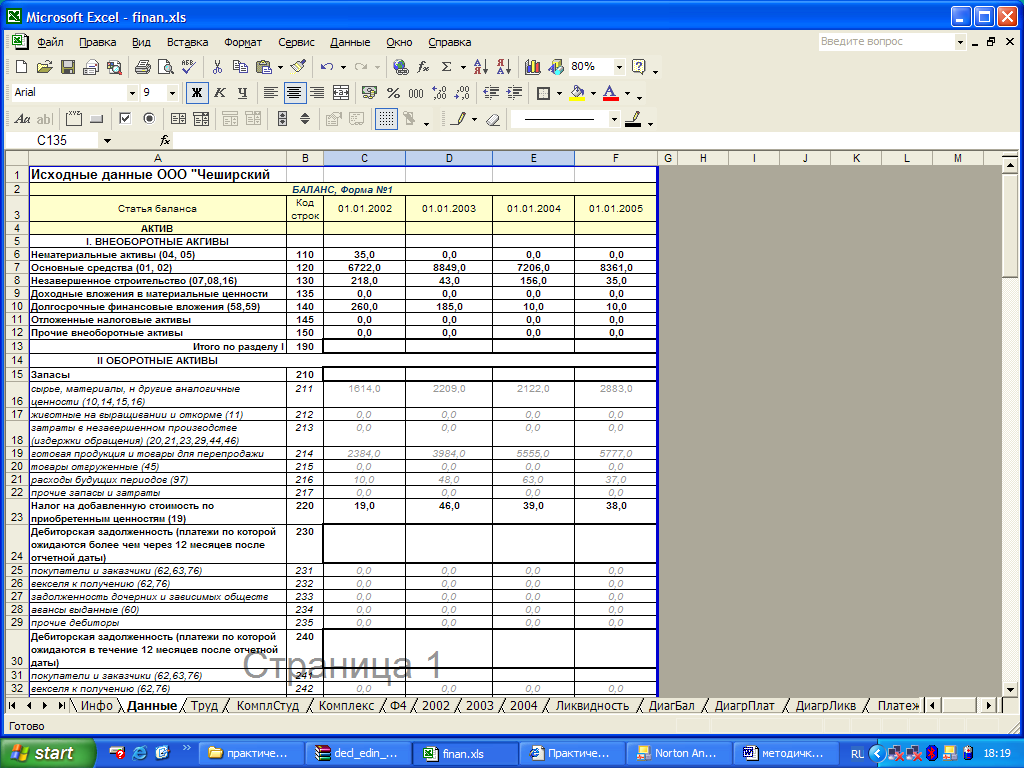

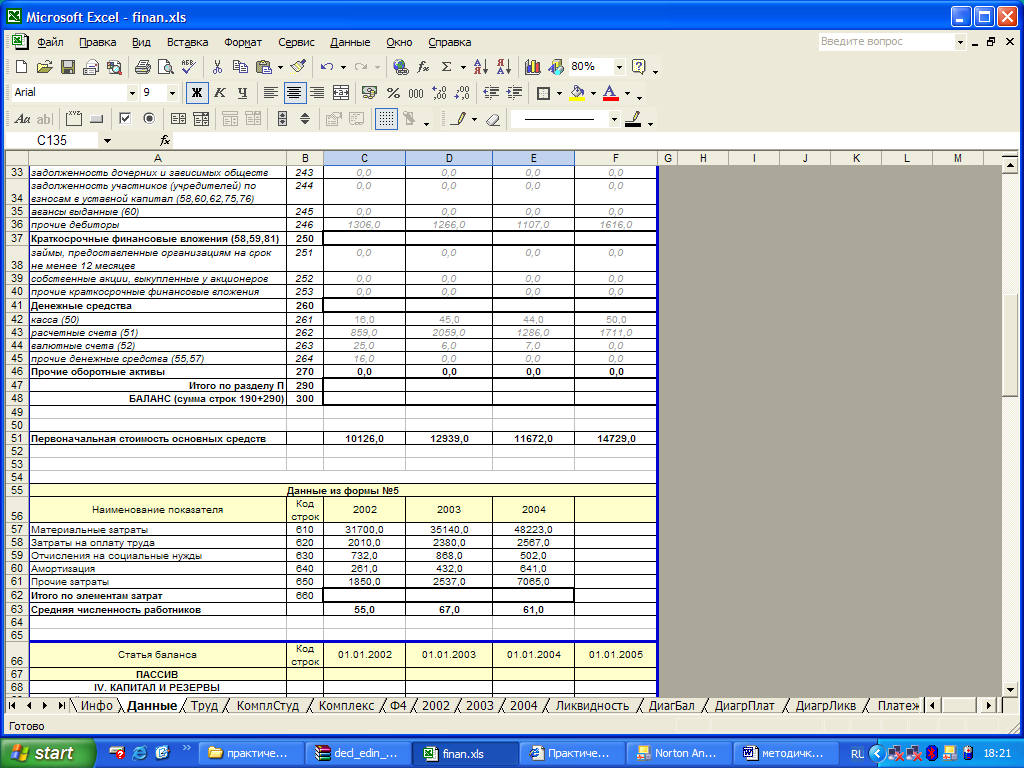

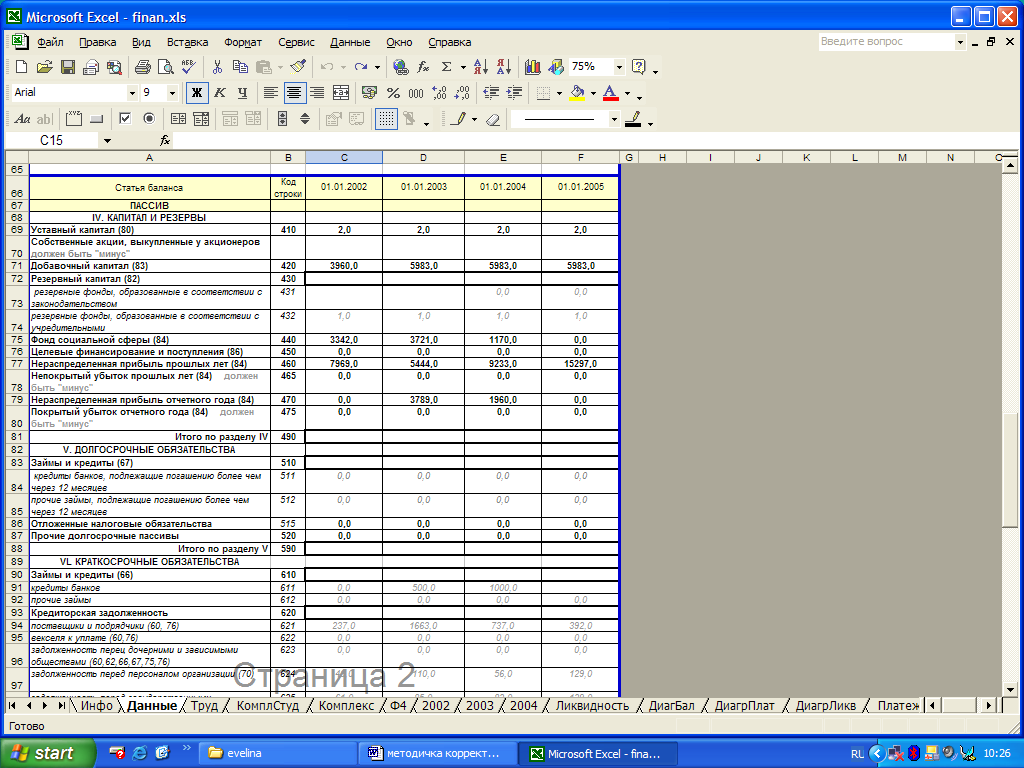

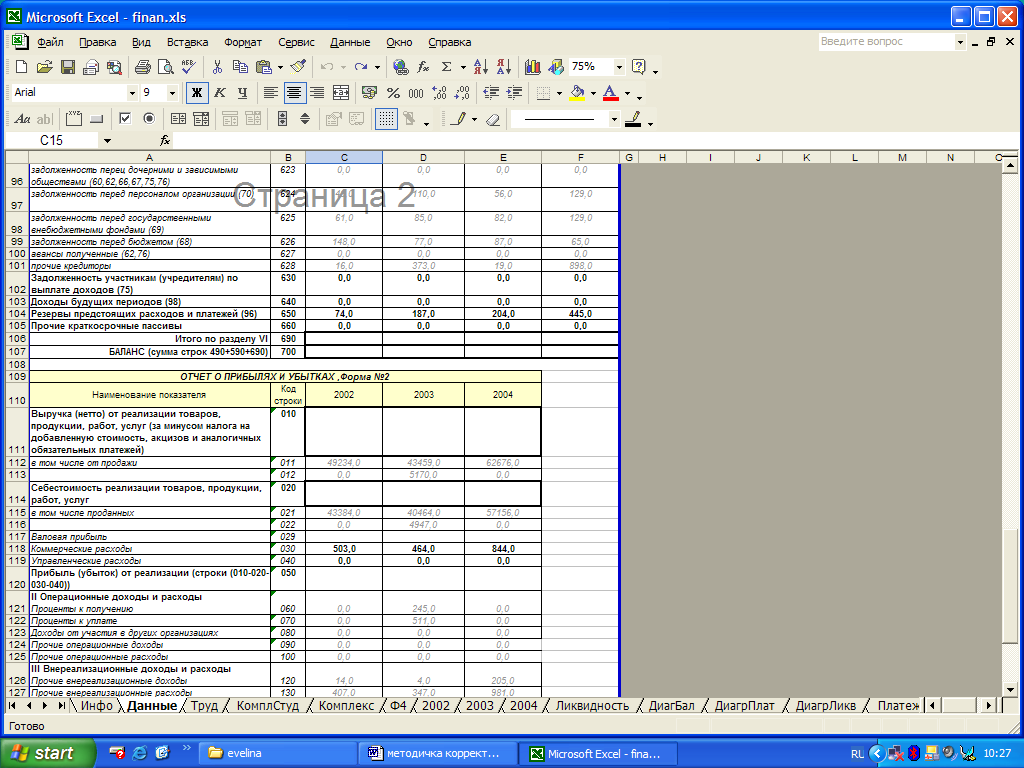

Задача 3.

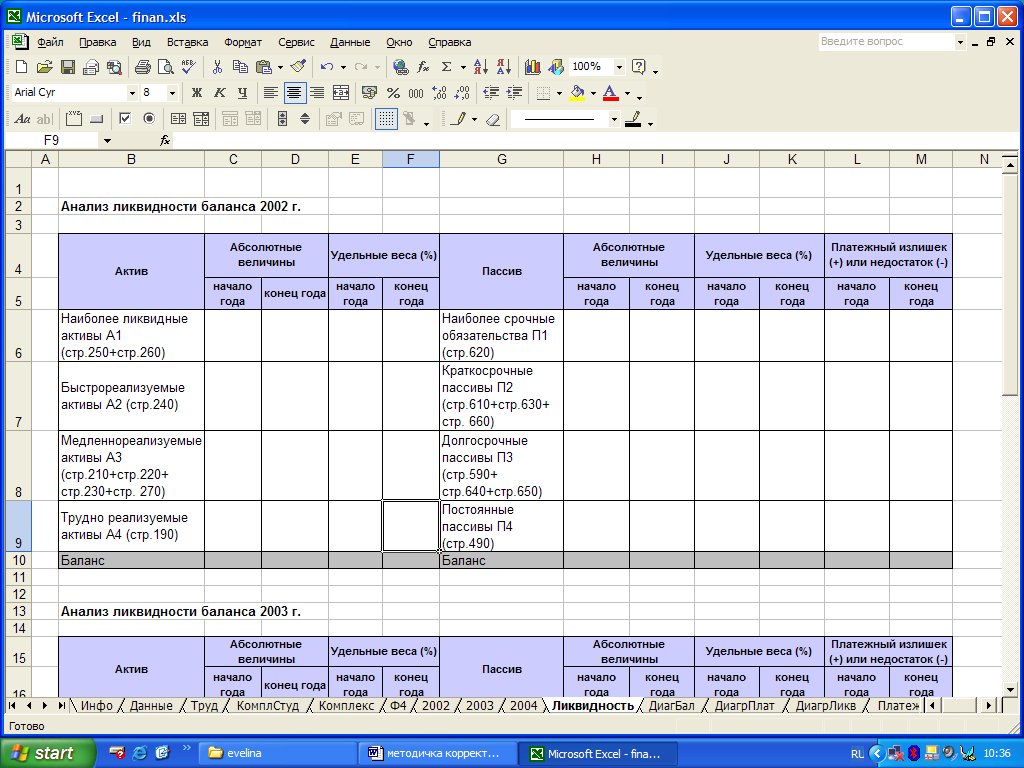

Задание. Проанализируйте ликвидность баланса предприятия «Чеширский маслозавод» за 2002, 2003, 2004, 2005 года. В балансе рассчитайте недостающие данные. Для проведения анализа ликвидности используйте таблицу Анализ ликвидности баланса, постройте аналогичные таблицы для анализа данных за 2003, 2004, 2005 годы. Постарайтесь максимально автоматизировать ввод и обработку данных.