Ограничения Правил Инспекции нпф:

А1>=30% - в государственные ценные бумаги инвестируется не менее 30% фонда,

Aa <=10% - в любой другой проект не более 10% средств фонда,

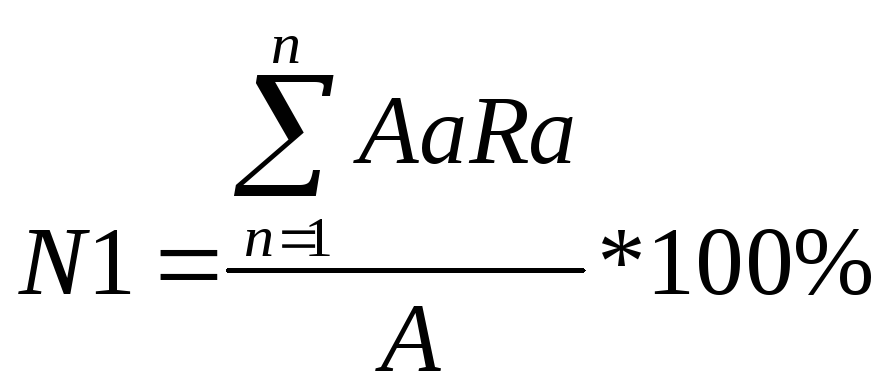

N1<=0,5 – для максимального значения норматива соответствия,

Норматив соответствия вычисляется как отношение риска потери активов к сумме активов:

Где Ra – коэффициент риска, Задаваемый правилами для каждой группы активов,

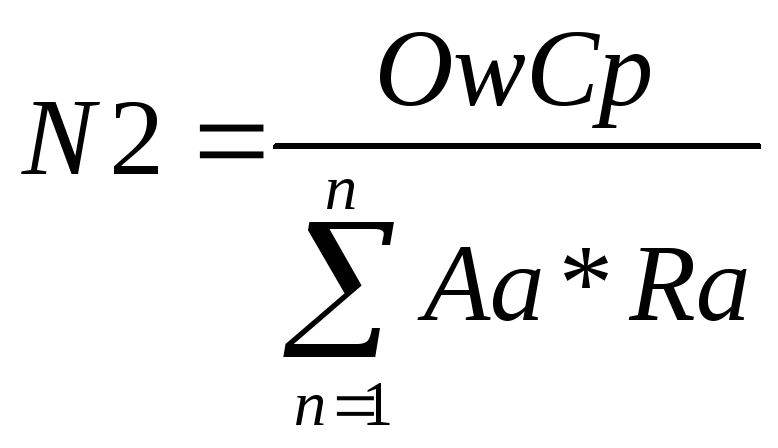

N2>=0,04 – для минимального значения норматива достаточности собственных средств,

Норматив достаточности собственных средств вычисляется по формуле:

гдеOwCp

– собственный капитал компании,

гдеOwCp

– собственный капитал компании,

N3>=1 – для минимального значения норматива соотношения фонда и его обязательств,

N3 = А/L,

где L – современная стоимость обязательств пенсионного фонда.

Технологические ограничения:

Сумма процентных долей активов должна равняться 100%,

Аа >=0, запрет на отрицательные инвестиции, т.е. займы.

Примечания. Наименования возможных инструментов активов с лимитами, коэффициентами риска и доходности также вводятся как исходные данные. Предварительный отбор инструментов рынка активов как кандидатов в портфель осуществляется традиционными методами маркетинга и формирования портфелей на основе оценок доходности, затратности и надежности Инструментов. Инструменты включены в группы, по которым в Правилах определены коэффициенты риска потерь активов.

Нормативы Правил, устанавливающие нижние и верхние лимиты инвестиций в конкретные объекты или группы, вводятся в колонки Мин. и Макс.

В математическую модель эти значения вставляются программой как правые части ограничений-неравенств. Правила задают только два ограничения: в государственные ценные бумаги вложить не менее 30% средств портфеля и в каждый любой объект не более 10 % портфеля. Таким образом, установлены жесткие требования диверсификации активов в не менее, чем 10 объектов. Как правило, в колонки лимитов Фондывключают также собственные диверсификаторы или границы рынков и ресурсов.

Критерий оптимизации вычисляется в ячейке Итого по портфелю -Доход. Он подлежит максимизации.

Исходные данные таблицы по доходности финансовых инструментов (графа Доходность, %) можно считать условными, поскольку они изменяются даже в течение торговых сессий. Доходность инструментов должна быть сопоставима. Поэтому после прогноза номинальных ставок вычисляются годовые эффективные ставки, которые затем корректируются ставками налогообложения и темпами инфляции. Последние существенно отличаются для различных групп активов. Доходность валютных активов задается в рублевом эквиваленте. В графе Доходвычисляется ожидаемый годовой рублевый прямой доход по каждому инструменту. Суммарный доход по портфелю (критерий оптимизации) вычисляется в последней строке. Исходные данные в колонку Коэф. риска, % вводятся по группам из таблицы Нормативы размещения пенсионных активов. В следующей колонке вычисляются риски в стоимостном выражении, т. е. возможные потери активов в миллиардах рублей.

В разделе Нормативы

деятельности фонда в колонки Мин. и

Макс, вводятся предельные значения

нормативов: портфельного риска (N1),

покрытия риска собственным капиталом

(N2) и балансовой ликвидности Фонда(N3). В колонке План программа показывает

значения этих нормативов для сформированного

портфеля.

После составления плановой таблицы ее показатели связываются формулами для вычислений, представленными в математической модели.

|

Показатели экономики фонда, млрд. руб. |

Лимиты, % |

|

План, прогноз | |||||

|

Мин. |

Макс. | |||||||

|

Минимальная оплата труда, т.р. в месяц |

|

80000 |

|

|

|

|

|

|

|

Собственные средства компании |

|

9000 |

|

|

|

|

|

|

|

Уставной капитал компании (не менее 50000мин зарплат) |

0,4 |

5000 |

|

|

|

|

|

|

|

Обязательства фонда (современная стоимость) |

|

1000 |

|

|

|

|

|

|

|

Активы к размещению |

|

10000 |

|

|

|

|

|

|

|

Группы активов |

Мин. |

Макс. |

Структура портфеля, % |

Портфель, план, млрд.р. |

Коэф.риска |

Риски, млрд.р. |

Доходность,% |

Доход, млрд.р. |

|

Средства на р/с в банке (А7) |

|

|

|

=структура портфеля*активы к размещению |

|

=коэф.риска*потфель, план |

|

=коэф.доходности*портфель,план |

|

Гос ц.б. (А1) |

|

|

|

|

|

|

|

|

|

ГКО |

|

|

|

|

|

|

|

|

|

КО |

|

|

|

|

|

|

|

|

|

ОГСЗ |

|

|

|

|

|

|

|

|

|

Казначейские векселя США (дисконт) |

|

|

|

|

|

|

|

|

|

Местные ц.б. (А2) |

|

|

|

|

|

|

|

|

|

МКО, Москва |

|

|

|

|

|

|

|

|

|

ОКО, Челябинск |

|

|

|

|

|

|

|

|

|

Банковские вклады (А3) |

|

|

|

|

|

|

|

|

|

Депозиты в КБ Роскредит |

|

|

|

|

|

|

|

|

|

Депозиты в КБ Автобанк |

|

|

|

|

|

|

|

|

|

Другие ц.б. (А4) |

|

|

|

|

|

|

|

|

|

Акции АКБ "Оптбанк" |

|

|

|

|

|

|

|

|

|

Акции OLIVETTI,Италия |

|

|

|

|

|

|

|

|

|

Недвижимость (А5) |

|

|

|

|

|

|

|

|

|

Гаражи в Москве |

|

|

|

|

|

|

|

|

|

Квартиры в Москве |

|

|

|

|

|

|

|

|

|

Катера прогулочные, Крым |

|

|

|

|

|

|

|

|

|

Валютные ценности (А6) |

|

|

|

|

|

|

|

|

|

Доллар США |

|

|

|

|

|

|

|

|

|

Золото |

|

|

|

|

|

|

|

|

|

Итого по портфелю |

|

|

|

|

|

|

|

|

|

Нормативы деятельности фонда и компании |

Мин. |

Макс. |

|

План |

|

|

|

|

|

Нормативы соответствия, N1 (риски активов/активы) |

|

|

|

|

|

|

|

|

|

Достаточность собствен-ных средств, N2, (собств средства/риски активов) |

|

|

|

|

|

|

|

|

|

Отношение активов Фонда к обяз-ствам, N3 |

|

|

|

|

|

|

|

|

|

Рис. 1.66. Оптимальный план портфеля активов НПФ | ||||||||