2.2. Аналіз зовнішнього і внутрішнього середовища організації.

Зовнішнє середовище, або середовище непрямого впливу, діє не безпосередньо на кожну окрему організацію, а на всі одразу. Це не означає, що їхній вплив менший за вплив факторів безпосереднього оточення.

Ф.Котлер вважає, що зовнішнє середовище (макросередовище) складається з шести основних факторів: демографічних, економічних, природних, науковотехнічних, політичних і факторів культурного середовища.

Фактори зовнішнього середовища найчастіше класифікують за такими групами:

1. Економічні — фактори, що пов’язані з обігом грошей, товарів, інформації та енергії.

2. Політичні — фактори, що впливають на політичні погляди та поділяють людей на окремі політичні групи і знаходять вираження в діяльності та прийнятті рішень місцевими органами влади та уряду.

3. Соціальнодемографічні фактори, які впливають на рівень і тривалість життя людей, а також формують їхню ціннісну орієнтацію.

4. Технологічні — фактори, що пов’язані з розвитком техніки, обладнання, інструментів, процесів обробки та виготовлення продуктів, матеріалів і технологій, а також knowhow.

5. Конкуренція — фактори, які відбивають майбутні та поточні дії конкурентів, зміни в частках ринків, концентрації конкурентів.

6. Географічні — фактори, пов’язані з розміщенням, топографією місцевості, кліматом і натуральними ресурсами (зокрема, корисними копалинами).

Виявлення впливових факторів та аналіз їх дозволяють отримати важливі результати, які дозволяють вірно прогнозувати майбутній стан банку та його середовища, спрямовані на зменшення впливу негативних факторів.

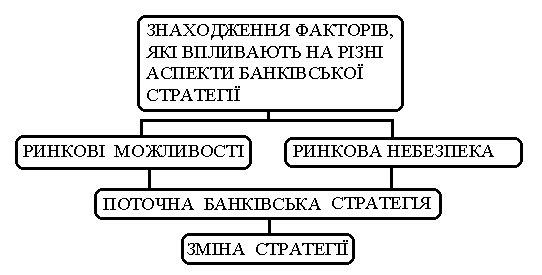

Нижче, на мал. 2.1 покакзана послідовність, у якій вивчається середовище банку і вплив його на розроблювану маркетингову стратегію.

Мал. 2.1. Алгоритм дослідження зовнішнього середовища банку.

В процесі аналізу зовнішнього середовища банку і еластичності попиту з'ясовуються ринкові можливості організації та ймовірна небезпека, пов'язана з поточними умовами на ринку. При цьому розробляються вимоги до зміни стратегії з урахуванням прогнозованого стану середовища.

Внутрішнє середовище організації являє собою частину загального середовища її діяльності, що знаходиться в межах організації. Це середовище справляє постійний і безпосередній вплив на функціонування організації. Тому після аналізу зовнішнього середовища керівництво має провести оцінку потенціалу організації з метою визначення ії ефективної конкурентоспроможної стратегії. Через це аналіз внутрішнього середовища, здійснюваний заради стратегічних цілей, повинен бути системним і багато-факторним.

Мета внутрішнього аналізу - глибоке вивчення фірми і надання керівництву інформації, необхідної при виборі стратегії. У процесі проведення аналізу виявляють наявність відповідності між стратегічними устремліннями фірми та її внутрішніми ресурсами і можливостями. Маючи спрямованість усередину організації, даний вид аналізу в остаточному підсумку орієнтований на вимоги зовнішнього середовища, тобто спрямований на виявлення невідповідності сформованих в організації уявлень про зовнішнє середовище. Така спрямованість аналізу полягає в тому, щоб переконати працівників організації, зрозуміти і прийняти необхідність об'єктивних змін. У результаті внутрішнього аналізу можна визначити: переоцінює чи недооцінює себе організація; переоцінює чи недооцінює вона своїх конкурентів; яким вимогам ринку вона надає занадто великого чи занадто малого значення.

При знаходженні факторів, яківпливають на поточну маркетингову стратегію банку, перш за все зупинимося на факторах маркетинговогомікросередовища . Серед цих факторів виділяються п’ять основних. Аналіз впливу факторів мікросередовища підкріплюється аналізом впливу факторівмакросередовища :

А - вплив факторів на поточну стратегію; Б - очікувані зміни факторів на протязі року; В - зміни стратегії на основі факторів групи Б; Г - очікувані зміни факторів на протязі найближчих 5 років; Д - зміни стратегії на основі факторів групи Г.

1 - демографічні фактори:

1а - рівень напроджуваності; 1б - чисельність населення; 1в - вікова структура; 1г - соціально-економічна структура; 1д - структура географічного заселення; 1е - рівень кваліфікації.

2 - технологічні фактори:

2а - вдосконалення технології в різних галузях економіки; 2б - вдосконалення технології в різних галузях банківської індустрії; 2б (1) - впровадження електронної системи платіжок; 2б(2) - системи обробки інформації; 2б (3) - банківські автомати;

3 - політичні фактори:

3а - банківські інструкціії; 3б - закони про оподаткування; 3в - інші нормативні акти (вказати); 3г - стосунки з іноземними банками;

4 - економічні фактори:

4а - приріст валового національного продукту; 4б - темп інфляції в країні; 4в - зміна валютних курсів; 4г - зміна відсоткових ставок; 4д - зміна пропозиції грошей; 4е - рівень безробіття; 4є - розвиток суспільного господарства в країні в розрізі галузей, які цікавлять банк (перелічити галузі);

5 – фактори культурного укладу:

5а - тенденції в образі життя; 5б - тенденції в створенні сімей; 5в - тенденції в обранні кар'єри; 5г - тенденції в отриманні певної освіти; 5д - суспільна думка; 5е - тенденція до звертання по банківські послуги;

6 - Природничі фактори.

Таким чином, ми врахували, що зміни факторів зовнішнього і внутрішнього середовища можуть вплинути і на поточну стратегію і на стратегії, що можливі у мйбутньому, оскільки вони повинні пристосовуватися до змін ринкової ситуації. Таким чином, аналіз поточної ринкової ситуації і стану середовища повинен робитися з достатнім рівнем визначенності, щоб можна було добре оцінити ефект і ступінь впливу можливих змін ринкової ситуації на стратегію банку. При необхідності остання має бути піддана корекції.

По своїй суті аналіз вихідного стану ринку зводиться до визначення самого ринку, що обслуговується, до вивчення ринково-виробничих характеристик, знаходження факторів, що впливають або можуть вплинути на стратегію банку, до оцінки ступеню цього впливу.

Поділ факторів на позитивні та негативні, або на такі, які відкривають все більші ринкові можливості, та такі, які становлять собою певні ринкові загрози, робиться в процесі детального розгляду кожного фактору в рамках як макроекономічного, так і мікроекономічного аналізу.

Оцінюватимемоважливість факторів по відносній шкалі, приписавши найменш значимому фактору важливість, що дорівнює одиниці. Ступінь впливу окремого фактора на стратегію даного банку будемо оцінювати за допомогою абсолютної шкали, що має 101 позначку (від - 50 до + 50). Від'ємні значення відповідають небезпечному впливу, додатні - позитивним можливостям.

ТАБЛИЦЯ 2.1 Оцінка загроз та позитивних можливостей, створених факторами мікросередовища.

|

ФАКТОРИ |

Відносна важливість фактору |

Ступінь впливу на банківську стратегію |

Розрахунок |

Розмір загроз чи можливостей |

|

1. Внутрішньобанківські взаємовідношення |

5 |

+ 50 |

5 ґ (+ 50) |

+ 250 |

|

2. Стосунки з постачальникам |

5 |

+ 10 |

5 ґ (+ 10) |

+ 50 |

|

3. Стосунки з конкурентами |

5 |

+ 30 |

5 ґ (+ 30) |

+ 150 |

|

4. Стосунки з клієнтами |

5 |

+ 50 |

5 ґ (+ 50) |

+ 250 |

|

5. Стосунки з посередниками |

2 |

0 |

2 ґ 0 |

0 |

|

6. Стосунки з контактними аудіторіями |

4 |

- 10 |

4 ґ (- 10) |

- 40 |

|

ЗАГАЛОМ |

|

|

|

+ 660 |

На рівні мікросередовища найбільшу загрозу для банку становлять стосунки з контактними аудіторіями. Найкращі ринкові можливості в даному випадку відкриваються під впливом факторів внутрішньобанківських стосунків та стосунків з клієнтами.

Виявлені таким чином загрози та можливості слід позначити більш конкретно. Наприклад, розглянувши більш детально фактор “Відносини з клієнтами”, можна виділити такі можливості, як пропозиції надання зв'язаних послуг чи щось інше. Конкретизувавши таким чином усі наявні можливості та загрози, приступають до співставлення їх з сильними і слабкими сторонами банку.

ТАБЛИЦЯ 2.2 Оцінка загроз та позитивних можливостей, створених факторами макросередовища.

|

ФАКТОРИ |

Відносна важливість фактору |

Ступінь впливу на банківську стратегію |

Розрахунок |

Розмір загроз чи можливостей |

|

1. Демографічні |

4 |

+ 10 |

4 ґ (+ 10) |

+ 40 |

|

2. Технологічні |

4 |

+ 40 |

4 ґ (+ 40) |

+ 160 |

|

3. Політичні |

3 |

- 40 |

3 ґ (- 40) |

- 120 |

|

4. Економічні |

5 |

- 30 |

5 ґ (- 30) |

- 150 |

|

5. Культурного укладу |

1 |

+ 10 |

1 ґ (+ 10) |

+ 10 |

|

6. Природні |

1 |

0 |

1 ґ 0 |

0 |

|

ЗАГАЛОМ |

|

|

|

- 60 |

На рівні макросередовища, то тут найбільша небезпека ховається у негативному впливі економічних політичних факторів. Найкращі можливості з'являються внаслідок позитивного впливу технологічних факторів.

АТ “БРОКБІЗНЕСБАНК” здійснює свою діяльність в середовищі 176 банків України. З них 53 - банки з іноземним капіталом, в т.ч. 22 з 100 % іноземним капіталом. Частка іноземного капіталу в статутному капіталі банків України складає 39,5%.

АТ "БРОКБIЗНЕСБАНК" визначає своїми основними конкурентами банки за наступними ознаками:

- входять до групи першої групи банків за рейтингом Нацiонального банку України (найбiльшiбанки);

- дiяльнiсть банкiв-конкурентiв в значнiймiрiнаправлена на розвиток корпоративного бiзнесу;

- обслуговують великiпiдприємства, якiздiйснюють дiяльнiсть в найбiльш перспективних галузях економiки;

- мають розгалужену регіональну мережу вiддiлень та банкоматiв, представленiмайже в усiх областях (наявнiсть представництв по Українi);

- проводять активну рекламну полiтику таPR-дiяльнiсть.

Клієнтами Банку є представники багатьох галузей– машинобудівної, енергетичної, фармацевтичної, хімічної, харчової, металургійної, автомобільної, телекомунікаційної, а також зв’язку, торгівлі, послуг, науки, освіти, сільськогосподарського господарства та ін.

У взаємовідносинах із корпоративними клієнтами та представниками малого та середнього бізнесу, Банк дотримується принципів взаємноїдовіри та поваги, використовує індивідуальнийпідхід до кожного клієнта, враховує всі побажання клієнтів, проводить індивідуальну тарифну політику.

Переважну частину портфелю пасивів юридичних осіб складають строкові кошти. За 2012 рік депозити юридичних осіб зменшились на 61242 тис.грн. (2%) і станом на 31.12.2012р. склали 3006452 тис.грн.

Основним джерелом ресурсів для потреб індивідуального бізнесу є вклади фізичних осіб. Протягом 2012 року Банк активно залучав кошти від фізичних осіб на строкові вклади. Так, протягом зазначеного періоду, обсяг строкових вкладів зріс на 966734 тис.грн. (16,7%) та станом на 31.12.2013 р. становить 6771342 тис.грн.

Класифiкацiя основних засобiв за групами та строки корисного використання.

1 група - будiвлiта споруди - 70 рокiв;

2 група - оргтехнiка (6-10 рокiв), комп'ютерна технiка (6-8 рокiв), меблi(6-15 рокiв), касове обладнання (3-10 рокiв), засоби зв'язку (4-12 рокiв), автотранспорт (6-10 рокiв), банкомати (8 рокiв), офiсне обладнання, устаткування та приладдя до них (3-15 рокiв);

3 група - основнiзасоби (iншi), не включенiдо 1,2 та 4 групи (3-15 рокiв), засоби безпеки (10-12 рокiв), технiчна лiтература (8 рокiв);

4 група - комп'ютерна технiка (придбана пiсля 01.01.2003р.) - 6-8 рокiв, засоби зв'язку, придбанiпiсля 01.01.2003р. - 4-12 рокiв.