2.3. Аналіз фінансовий, матнріальних і людських ресурсів організації.

Фінансові ресурси банку – це залучені та запозичені банком кошти від суб’єктів економічної діяльності та фізичних осіб, а також власні банківські кошти(власний капітал), які перебувають у розпорядженні банку і використовуються ним для кредитних, інвестиційних та інших активних операцій, а також для надання послуг(гарантійних, посередницьких, консультаційних, інформаційних, трастових тощо) з метою отримання достатнього прибутку. Більшість економістів дуже вузько трактують поняття «банківські ресурси», ототожнюючи його з поняттям «фінансові ресурси банку», що, на нашу думку, є помилковим. як бачимо фінансові ресурси банку є складовою його загальних ресурсів, що чітко видно з рисунку 1.

Рис.2.3 Загальні ресурси банку

Слід зауважити, що всі ресурси банку перебувають у тісному взаємозв’язку: фінансові ресурси використовуються для того, щоб купувати та утримувати трудові, матеріальні, нематеріальні ресурси та інші ресурси; в свою чергу трудові, матеріальні та нематеріальні ресурси використовуються для мобілізації фінансових ресурсів. Також зазначимо, що інші ресурси включають кредитні та інвестиційні ресурси банку, які, на нашу думку, є похідними від його фінансових ресурсів, що в економічній літературі часто-густо плутають, відносячи їх всіх до фінансових ресурсів.

Фінансові ресурси банку відіграють важливу роль у його функціонуванні і досягненні банком своїх стратегічних завдань та цілей. Тому їх аналіз є вкрай необхідним в першу чергу для прийняття виважених управлінських рішень для досягнення цих цілей. Безумовно, управлінські рішення не базуються тільки на результатах аналізу фінансових ресурсів банку, вони також опираються на результати загального аналізу банку, складовою якого є аналіз його фінансових ресурсів, а також на результати аналізу навколишнього економічного середовища, переваг конкурентів та особливостей і поточної ситуації на тому сегменті ринку банківських послуг, в якому працює банк. Проте загальний банківський аналіз є одним із ключових елементів в процесі управління діяльністю банку.

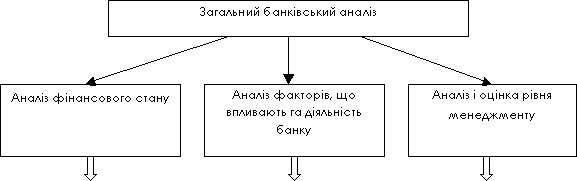

Як ми вже зазначили, аналіз фінансових ресурсів комерційних банків є однією із важливих складових загального банківського аналізу (див. рис.2.4). Останній, а отже й перший, є елементом системи управління банком і підпорядкований загальній меті діяльності банку – максимізації його вартості. Без аналізу фінансових ресурсів неможливо розрахувати показники ліквідності, гепу, спреду, валютної позиції та інших важливих показників. До того ж аналіз фінансових ресурсів банку є елементом системи комплексного аналізу фінансової стійкості сучасного комерційного банку.

Рис.2.4 Структура і зміст загального банківського аналізу

Загальні методи та підходи, які використовуються при загальному банківському аналізі, можна використовувати й при аналізі фінансових ресурсів банку. Але перед тим, як їх розглянути, необхідно визначитися із сутністю банківського аналізу та із сутністю аналізу фінансових ресурсів банку.

Аналіз фінансових ресурсів банку – це сукупність підходів, прийомів та методів визначення структури фінансових ресурсів, поточних та минулих значень окремих їх складових, динаміки зростання цих складових та фінансових ресурсів загалом для визначення ключових показників стану фінансових ресурсів та динаміки їх зростання протягом аналізованого періоду, а також для підвищення ефективності діяльності банку в сфері мобілізації та використання його фінансових ресурсів. Зрозуміло, що такий аналіз проводиться, враховуючи загальні принципи банківського аналізу. Сукупність підходів, прийомів та методів аналізу фінансових ресурсів можна об’єднати таким інтегруючим поняттям, як інструментарій такого аналізу.

Інструментарій банківського аналізу, який можна використати для аналізу фінансових ресурсів банку, включає наступні методи та види аналізу:

· Метод порівняння

· Метод приведення показників до порівнянного вигляду

· Метод використання абсолютних і відносних

· Метод групувань

· Графічний метод

· Метод табличного відображення аналітичних даних

· Операційно-вартісний аналіз

Аналіз фінансових ресурсів повинен відповідати наступним головним принципам банківського аналізу: об'єктивність, оперативність, систематичність.

Типи аналізу фінансових ресурсів банку: комплексний аналіз: аналізуються повністю всі елементи (складові) фінансових ресурсів банку; вибірковий аналіз: аналізуються один або декілька (але не всі) елементів фінансових ресурсів банку.

Моделі аналізу фінансових ресурсів банку:

- Дескриптивні моделі: моделі, які носять описовий характер і засновані на використанні інформації бухгалтерської звітності; до них відносять складання форм звітності стосовно фінансових ресурсів банку, надання звітності щодо них в різних аналітичних розрізах, їх вертикальний та горизонтальний аналіз, а також аналіз із використанням аналітичних коефіцієнтів (наприклад, питома вага міжбанківських кредитів у загальних зобов’язаннях банку або питома вага довгострокових депозитів у строкових депозитах банку).

- Нормативні моделі: моделі, які встановлюють нормативи показників фінансових ресурсів банку та аналізу відхилень фактичних даних від цих нормативів.

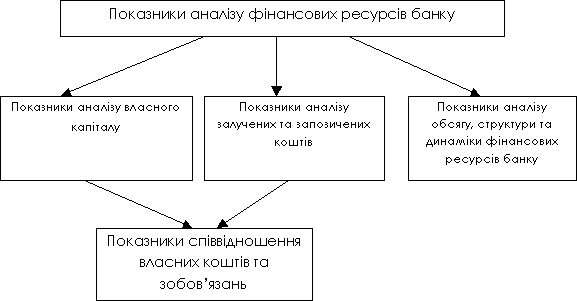

До аналізу фінансових ресурсів банку потрібно підходити перш за все комплексно, враховуючи основні принципи такого аналізу, а також особливості того чи іншого виду фінансового ресурсу банку (рис.2.5).

Рис.2.5. Комплексна оцінка фінансових ресурсів банку

Власний капітал банку являє собою грошові кошти та виражену у грошовій формі частину майна, які належать його власникам, забезпечують економічну самостійність і фінансову стійкість банку, використовуються для здійснення банківських операцій та надання послуг з метою одержання прибутку. Порівняно з іншими сферами підприємницької діяльності власний капітал банку має незначну питому вагу у сукупному банківському капіталі. Це пояснюється специфікою діяльності банків як фінансових посередників, що здійснюють мобілізацію тимчасово вільних коштів на грошовому ринку з подальшим їх розміщенням серед юридичних та фізичних осіб. Тому власний капітал у банківській діяльності має дещо інше призначення, аніж в інших сферах підприємництва. Це чітко простежується через функції, які виконує власний капітал банку.

Таблиця 2.3. Аналіз структури власного капіталу

|

Найменування статті |

31 грудня 2011р. |

31 грудня 2012р. |

Відхилення | ||||

|

тис. грн |

в % до 2011р. |

За пп стр | |||||

|

1 |

2 |

3 |

4 |

5 |

6 | ||

|

ВЛАСНИЙ КАПІТАЛ |

у % |

тис. грн |

у % |

тис. грн |

тис. грн |

у % |

у % |

|

Статутний капітал |

83,61 |

2030400 |

86,44 |

2524140 |

493740 |

+24,32 |

2,83 |

|

Нерозподілений прибуток |

1,27 |

30742 |

0,3 |

8718 |

-22024 |

-71,64 |

-0,97 |

|

Резервні та інші фонди банку |

2,24 |

54403 |

1,96 |

57271 |

2868 |

+5,27 |

-0,28 |

|

Резерви переоцінки |

12,88 |

312669 |

11,3 |

329845 |

17176 |

+5,49 |

-1,58 |

|

Усього власного капіталу |

100 |

2428214 |

100 |

2919974 |

491760 |

+20,25 |

- |

Висновок: проаналізувавши табл. 2.3 можна зробити висновок, що:

статутний капітал за 2012 рік порівняно з 2011 роком зріс на 493740 тис. грн, тобто на 24,32%

нерозподілений прибуток за 2012 рік спав на 22024 тис. грн, тобто на 71,64%

резервні та інші фонди банку за 2012 рік зросли на 2868 тис. грн, тобто на 5,27%

резерви переоцінки банку за 2012 рік зросли на 17176 тис. грн, тобто на 5,49%

усього власного капіталу за 2012 рік зросло на 491760 тис. грн, тобто на 20,25%

Отже, у 2012 році порівняно з 2011 роком такі показники, як: статутний капітал, резервні та інші фонди банку, резерви переоцінки банку - зросли; а такий показник, як нерозподілений прибуток - спав, не дивлячись не це, загальний показник власного капіталу – зріс. Загалом причиною низьких показників у 2011 році була технічна криза, а відповідно у 2012 році АТ “БРОКБІЗНЕСБАНК” покращив свої економічні показники.

Дослідження діяльності банків необхідно починати з пасиву балансу, який характеризує джерела коштів і природу фінансових зв'язків банку, оскільки саме пасивні операції значною мірою визначають умови, форми та напрями використання банківських ресурсів, тобто склад і структуру активів.

Головною метою аналізу пасивних операцій банку є визначення ефективності формування ресурсної бази банку за зниження її вартості та підвищення фінансової стабільності.

Аналіз пасивів банку проводиться в такому розрізі:

— аналіз структури пасивів за джерелами формування ресурсів (співвідношення власного капіталу та зобов'язань);

— визначення розміру власного капіталу, його структури та достатності;

— аналіз дотримання основних нормативів достатності капіталу;

— аналіз зміни статутного капіталу банку;

— дослідження та оцінка обґрунтованості розподілу прибутку;

— аналіз структури зобов'язань з позиції витратності та стабільності ресурсної бази;

— розроблення стратегії розширення клієнтської бази з метою здешевлення ресурсів;

— оцінка ділової активності банку щодо залучення ресурсів;

— розроблення прогнозу конкурентоспроможності та фінансового потенціалу банку.

Аналіз пасивів банку починається з визначення співвідношення між капіталом банку та його зобов'язаннями. Структура ресурсів банку визначає його тактику у формуванні ресурсів. На наступному етапі аналізу вивчають зміни у структурі пасивних операцій банку.

При цьому визначають:

— питому вагу кожного складника ресурсів банку в їх загальній сумі;

— абсолютне відхилення загальної суми ресурсів і кожен її складник на звітну дату порівняно з базовим періодом.

Після вивчення структури пасивних операцій аналізують кожен її складник. Насамперед здійснюють аналіз власного капіталу банку і виявлення його суми за балансом.

Під час аналізу капітал банку оцінюють за різними аспектами: брутто-капітал (балансовий капітал) і нетто-капітал (регулятивний капітал).

Стан капіталу банку характеризується його розміром, структурою (відносними частками складників) і темпами зростання як капіталу загалом, так і окремих його складників.

Потім вивчають зміни в структурі балансового капіталу та в його складниках.

Крім аналізу структури капіталу, важливо визначити ефективність його використання, для чого можна скористатися такими показниками:

Прибутковість

капіталу =

![]()

Прибутковість

капіталу =

= - 0,025

= - 0,025

Отже, ефективність використання капіталу має низький показник, це пояснюється низьким показником чистого прибутку банку за 2012 рік.

Розмір

кредитних вкладень на 1 грн капіталу =

![]()

Розмір

кредитних вкладень на 1 грн капіталу =

= 4,75

= 4,75

Отже, розмір кредитних вкладень на 1 грн капіталу високий показник, це пояснюється інноваційною кредитною політикою банку, спрямованою на покращення економічниї показників.

Достатність капіталу — це здатність банку захистити інтереси своїх кредиторів та власників від незапланованих збитків, розмір яких залежить від обсягу ризиків, що виникають у результаті виконання банком активних операцій.

Під час аналізу для оцінки достатності капіталу використовують такі коефіцієнти:

а) К1 — визначає рівень капіталу в структурі загальних пасивів:

К1

=

![]()

К1

=

= 0,17

= 0,17

Рекомендовані значення знаходяться у межах 0,15—0,20;

Рівень капіталу в межах норми, це пояснюється співвідношенням капіталу до пасивів банку у співвідношення 1:5.

б) К2 — співвідношення чистого капіталу та загальних активів:

К2

=

![]() .

.

К2

=

= 0,17

= 0,17

Значення цього показника має бути не меншим 0,04;

Показник співвідношення чистого капіталу та загальгих активів не нищий вказаної норми, що характерезує високий показник чистого капіталу.

в) К3 — коефіцієнт достатності капіталу — показує максимальну суму збитків, за яких капіталу, що залишився (чистий нетто-капітал), вистачить для забезпечення надійності коштів вкладників та інших кредиторів банку. Передбачається, що капітал банку повинен на 25—80 % покривати його зобов'язання. Показник розраховується за такою формулою:

К3

=

![]()

К3

=

= 0,21

= 0,21

Отже, капітал банку недопокриває його зобов'язання на 4%, це пояснюється заниженим показником чистого капіталу.

г) К4 — коефіцієнт маневрування — дає змогу зробити якісну оцінку власного капіталу. Брутто-капітал містить як відвернені (іммобілізовані) власні кошти, так і фактичні залишки нетто-капіталу, які можна використати для кредитування. Якщо значення К4 від'ємне, це свідчить не лише про відсутність власних ресурсів, вкладення яких дає дохід, а й про використання депозитів не за призначенням, оскільки останні покривають власні витрати банку. Розрахунок коефіцієнта здійснюють за формулою:

К4

=![]() .

.

К4

=

= 0,86

= 0,86

Оптимальне значення цього показника — від 0,5 до 1,0;

Отримане значення показника в межах допустимої норми, а це означає, що маневреність банку ефективна.

ґ) К5 — коефіцієнт достатності капіталу — характеризує залежність банку від його засновників. Сума коштів, які інвестуються в розвиток банку, повинна вдвічі перевищувати внески засновників:

К 5

=

![]() .

.

К5

=

= 0,86

= 0,86

Мінімальне значення цього показника — 0,15, максимальне — 0,5;

Отримане значення показника - зависоке, що означає залежність банку від засновників.

д) К6 — коефіцієнт захищеності капіталу, він розраховується за формулою:

К6

=![]() .

.

К6

=

= 0,25

= 0,25

Коефіцієнт К6 характеризує захищеність власного капіталу від інфляції вкладенням коштів у нерухомість, обладнання та інші матеріальні активи.

Рівень покриття активів за рахунок акціонерного капіталу характеризується особливим показником — мультиплікатором капіталу (М):

М =

![]()

М =

= 6,7

= 6,7

Отже, мультиплікатор капіталу не високий, що означає низький потенційний ризик втрат.

Чим вище числове значення мультиплікатора капіталу, тим істотнішим є потенційний ризик втрат. Для середнього банку мультиплікатор капіталу становить 15 %, а для великого банку, фінансового центру — 20—25 %.

У процесі аналізу резервного капіталу банку необхідно:

— перевірити створення резервного капіталу відповідно до чинного законодавства;

— проаналізувати тенденції зростання резервного капіталу;

— з'ясувати причини витрат кожної суми вказаного капіталу (тобто причини, напрями, заходи).

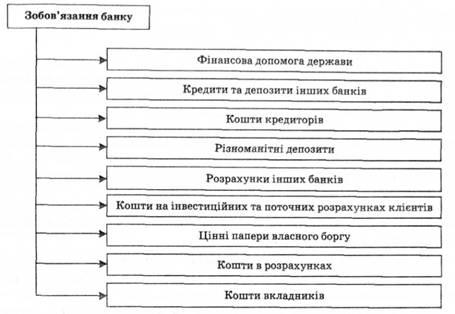

У загальній сумі ресурсів, якими володіє банкпереважають зобов'язання банку

Таблиця 2.4. Аналіз структури зобов’язань

|

Найменування статті |

31 грудня 2011р. |

31 грудня 2012р. |

Відхилення | ||||||||

|

тис. грн |

в % до 2011р. |

За пп стр | |||||||||

|

1 |

2 |

3 |

4 |

5 |

6 | ||||||

|

ЗОБОВ’ЯЗАННЯ |

у % |

тис. грн |

у % |

тис. грн |

тис. грн |

у % |

у % | ||||

|

Кошти банків |

21,67 |

3579849 |

10,02 |

1403411 |

-2176438 |

-60,8 |

-11,65 | ||||

|

Кошти клієнтів |

70,19 |

11590698 |

88,07 |

12339586 |

748888 |

+6,5 |

17,88 | ||||

|

Зобов’язання щодо поточного податку на прибуток |

0 |

393 |

0 |

393 |

0 |

- |

- | ||||

|

Відстрочені податкові зобов’язання |

0,21 |

34987 |

0,25 |

35544 |

557 |

+1,6 |

0,04 | ||||

|

Резерви за зобов’язаннями |

0,03 |

4635 |

0 |

320 |

-4315 |

-93,1 |

-0,03 | ||||

|

Інші фінансові зобов’язання |

5,02 |

828383 |

1,54 |

215334 |

-613049 |

-74 |

-3,48 | ||||

|

Ігші зобов’язання |

0,05 |

8415 |

0,12 |

17079 |

8664 |

102,9 |

0,07 | ||||

|

Субординований борг |

2,83 |

466859 |

- |

- |

-466859 |

-100 |

-2,83 | ||||

|

Усього зобов'язань |

100 |

16514219 |

100 |

14011667 |

-2502552 |

-15,2 |

- | ||||

Висновок: проаналізувавши табл. 2.4 можна зробити висновок, що:

Такі показники як: кошти банків, резерви, інші фін. зобов'язання, субординарний юорг – мають негативне відхилення відповідно на 60,8%, 93,1%, 74%, 100%. Це пояснюється технічною кризою 2011 року і вплив ускладнень кризи на 2012 рік.

У цілому, підводячи підсумок роботи банку щодо залучення ресурсів, слід відзначити правильну політику банку стосовно залучення нових клієнтів, яка веде до зростання дешевих ресурсів банку, та належну роботу з формування стабільної частини ресурсів банку за рахунок залучення такого перспективного виду ресурсів, як депозити фізичних осіб.

Рис. 2.6 Склад зобов'язань банку

Чим вища частка зобов’язань перед клієнтами банку (підприємств та організацій) на довгостроковій основі, тим вища стабільна частина ресурсів комерційного банку, що позитивно впливає на його ліквідність і зменшує залежність від міжбанківських позик.

Аналіз зобов'язань банку проводять у такій послідовності:

1) визначають загальний обсяг зобов'язань банку;

2) аналізують частку окремих складників ресурсної бази у динаміці;

3) аналізують окремі показники, що характеризують стабільність строкових депозитів, депозитів на вимогу та міжбанківських кредитів;

4) визначають ступінь використання залучених та запозичених коштів;

5) контролюють дотримання банком нормативів обов'язкового резервування коштів на коррахунку в НБУ;

Аналізуючи обсяг зобов'язань банку, важливо дати їх як кількісну, так і якісну оцінку. Збільшення сум зобов'язань банку свідчить про зростання депозитної бази банку.

Одна з найцікавіших і відоміших спроб використання теорії людського капіталу на корпоративному рівні — концепція "Аналіз людських ресурсів" — АЛР (HumanResourcesAccounting), запропонована Еріком Флемхольцєм на початку 60-х років. Виникнення АЛР пов'язане з появою інтересу до персоналу як до важливого ресурсу організації, у використанні якого приховані значні резерви. Будь-який ресурс характеризується економічною ефективністю його використання.

У своїх перших роботах Е. Флемхольц вказав три основні задачі АЛР:

1) надати інформацію, необхідну для прийняття рішень у області управління персоналом як для менеджерів по персоналу, так і для вищого керівництва;

2) забезпечити менеджерів методами чисельного виміру вартості людських ресурсів, необхідних для прийняття конкретних рішень;

3) мотивувати керівників думати про людей не як про витрати, які слід мінімізувати, а скоріше, як про активи, які слід оптимізувати.

Отже, можна сказати, що АЛР — це процес виявлення, виміру і надання інформації про людські ресурси особам, що ухвалюють рішення в організації. Якщо розглядати діяльність по управлінню персоналом як набір деяких функцій, то можливості АЛР у рамках окремих функцій можна представити наступним чином.

При відборі персоналу АЛР дозволить поліпшити процес планування потреби в персоналі, планування бюджету придбання людських ресурсів і, надавши систему оцінки економічної цінності кандидатів, дозволить менеджеру, відповідальному за відбір, тих, хто здатний принести компанії велику користь.

АЛР може полегшити прийняття рішень, пов'язаних з розподілом ресурсів щодо розвитку персоналу, допомагаючи скласти бюджет програм підготовки працівників і визначити очікуваний рівень віддачі від інвестицій в підготовку (можна сказати, що зараз інвестиції в навчання засновані лише на вірі в їх корисність). АЛР може допомогти керівнику у виборі кадрової політики, тобто оцінити плюси і мінуси набору фахівців ззовні і просування своїх працівників зсередини організації. Рішення буде аналогічно рішенню "зробить або купити" у виробничій сфері.

Розстановка персоналу — процес розподілу між людьми різних організаційних ролей і задач. В ідеалі при розстановці персоналу необхідно враховувати три змінні: продуктивність (призначення найбільш кваліфікованої для даної роботи людини), розвиток (дати можливість іншим працівникам розвинути свої навички, освоюючи нові обов'язки) і індивідуальне задоволення самих працівників. АЛР повинен допомогти визначити значення цих трьох чинників і привести їх до спільного знаменника — грошової форми. Методи лінійного програмування дозволять оптимізувати їх значення, полегшивши, таким чином, ухвалення рішень про розстановку кадрів.

Проблема утримання персоналу в організації безпосередньо пов'язана з проблемою збереження і збільшення її людського капіталу. Плинність цінних кадрів знижує людські активи організації. Адже разом з працівниками йдуть і зроблені в них інвестиції у вигляді витрат на їх пошук, залучення, навчання і т. д. Система моніторингу рівня людського капіталу, створена за допомогою інструментів АЛР, могла б допомогти зробити ефективним управління людськими ресурсами організації. Але проблема збереження людського капіталу пов'язана не тільки з втратами інвестицій в результаті текучості, але і зі збереженням і підвищенням професійної кваліфікації співробітників.

На практиці рівень збереження людських ресурсів оцінюють через рівень плинності персоналу. Проте цей показник має значні недоліки:

• плинність відображає події, що трапилися, на які керівництво вже не може вплинути. Тому вона не може використовуватися для ранньої діагностики проблеми;

* рівень плинності не відображає економічний ефект від втрати цінних працівників, який повинен бути виражений в грошовій формі.

АЛР може забезпечити ранню діагностику проблем, пов'язаних з плинністю, вимірюючи певні індикатори стану персоналу в організації так, щоб менеджери мали можливість оцінити тенденцію і ухвалити рішення перш, ніж люди почнуть покидати організацію.

Системи оцінки і винагороди — процес оцінки персоналу є по суті сурогатним способом вимірювання індивідуального внеску (опитування, ранжирування і т. п.) кожного працівника в загальний результат роботи всієї організації, тобто цінності або вартості працівника для організації. АЛР повинен забезпечити менеджера точними даними про індивідуальну цінність, вираженими в грошових одиницях, а також вплинути і на політику винагороди, оскільки часто намагаються зв'язати заробітну платню і особистий внесок кожного працівника.

Використання персоналу — процес використання праці працівників для досягнення мети організації. Аналіз людських ресурсів міг би створити загальну систему координат для оцінки ефективності всіх аспектів роботи з персоналом; оптимізація вартості людських активів організації. Критерієм подібної оцінки різних напрямів діяльності менеджерів по персоналу, таких, як відбір, розстановка, розвиток, оцінка і т. д., може бути вимірюване зростання вартості людських ресурсів організації.

Поки все перераховане вище можна розглядати як своєрідний маніфест, програму досліджень. По одних напрямах досягнутий певний успіх, по інших — це ще належить зробити. Розглянемо деякі з конкретних інструментів, розроблених в рамках аналізу людських ресурсів.

Витрати, пов 'язані з інвестуванням в людський капітал:

* прямі витрати, або витрати потенційного працівника і суспільства у вигляді витрат на підтримку здоров'я, оплати навчання і профнавчання, придбання підручників, витрат на пошуки роботи, зміну місця проживання;

* упущений заробіток, що є іншим джерелом витрат і що з'являється у зв'язку з тим, що в процесі вкладення в людський капітал працівнику не вдається працювати взагалі або доводиться трудитися в режимі неповного робочого дня внаслідок народження і виховання дітей;

* моральний збиток, що є третім видом витрат, що має місце, через те, що отримання освіти і пошук роботи досить скрутні, міграція порушує звичний спосіб життя.

Один з найпоширеніших підходів (в основному із-за його простоти) до вимірювання вартості людських ресурсів (ЛР) — аналіз витрат. Тут і далі під поняттям вартості людських ресурсів слід розуміти не тільки ціну їх придбання (існують і такі трактування), але й їх цінність для організації або здатність приносити майбутні прибутки. Існує безліч концепцій витрат у різних розділах економічної науки, але загалом витрати можна визначити як те, чим необхідно пожертвувати щоб володіти будь-якими ресурсами або вигодою; витрати можуть включати витратну складову (спожита частина витрат) і активну (те, що здатне принести майбутню користь — прибуток). При аналізі людських ресурсів використовуються поняття первинних і відновних витрат.

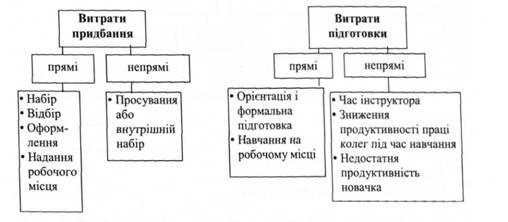

Первинні витрати персоналу включають витрати на пошук, придбання і попереднє навчання працівників. Це поняття аналогічно поняттю первинних витрат фізичного капіталу, наприклад, заводу або конвеєрної лінії. Найбільш загальний поелементний склад первинних витрат ілюструє рис. 2.7. Важливо відзначити, що їх склад залежить від конкретного випадку, цілей, для яких вони розраховуються, і, нарешті, доступності даних.

Рис. 2.7. Склад первинних витрат на персонал.

Витрати набору і відбору — це все витрати віднесені на одного успішного кандидата. Так, якщо з десяти кандидатів співбесіду прийшли двоє, то витрати відбору будуть рівними розподілу витрат всіх десяти бесід на число прийнятих на роботу. Витратина надання робочого місця — це витрати підготовку і організацію робочого місця для нового співробітника.

Витрати орієнтації і формальної підготовки. Під орієнтацією і формальною підготовкою розуміються процедури, що проводяться до виходу на роботу, на відміну від навчання на робочому місці.

До непрямих витрат навчання відносяться альтернативна вартість часу інструктора та/або керівника, низька в порівнянні з нормою продуктивності самого новачка на початку роботи і його колег, пов'язаних з ним технологічно.

Відновні витрати (витрати заміщення) — це сьогоднішні витрати необхідні для заміни працюючого зараз працівника на іншого, здатного виконувати ті ж функції. Вони включають витрати придбання нового фахівця, його навчання (орієнтації) і витрати, пов'язані з відходом того, що працює (рис. 2.8).

Рис. 2.8. Склад відновних витрат на персонал.

Залежно від об'єкта відновні витрати можуть бути розділені на два види. Якщо керівник бажає замінити звільненого працівника на людину з такими ж професійними якостями, тобто здатного виконувати також добре ту ж роботу на тому ж місці, то такі витрати відносяться не до особи працівника, а до його робочого місця, позиції в організації і називаються вони позиційними. Але працівник, що звільнився, володіє певним набором особистих і професійних якостей, міг би принести користь компанії і на інших позиціях. Тому якщо прагнути замінити не те, що людина робила на одному конкретному місці, а всі його особисті здібності, тобто користь, яку міг би принести він, на всіх місцях, де він зміг працювати в організації взагалі, то витрати на таку заміну відноситимуться не до місця, а до особи називатися особовими відновними витратами. Визначити їх надто складно. Тому звичайно використовуються позиційні витрати заміщення.

Розділ III. Удосконалення управління організацією