Белокрылова Теория переходной экономики

.pdf1.В отличие от других факторов производства капитал связан с поня- тием сопряженных методов производства, т.е. связанных с временным ла- гом. Типичным примером является Робинзонада. Робинзон в день ловит и съедает 4 куропатки. Он может месяц изготовлять силки и ловить 10 куро- паток, но он должен голодать месяц или занять 4х30=120 куропаток. Это определяет чистую производительность капитала 300-120=180 кур., 180 кур. может позволить заплатить за кредит.

2.Второй особенностью капитала является его воспроизводимость экономической системой в отличие от труда и земли.

3.Производность спроса на капитал от спроса на продукцию, которая производится с его помощью.

Чистая производительность капитала определяет доход на капитал и естественную норму процента: 180:120х100%=150%. В силу этой произво- дительность капитал и пользуется спросом.

Субъекты спроса на капитал - предприниматели, фирмы. Первичные субъекты предложения капитала -домашние хозяйства.

Спрос на капитал - это спрос на инвестиционные средства, а не про- сто на деньги. Инвестиционные средства – это сумма денег для покупки капитала в физической форме.

Кривая спроса на капитал – это кривая его предельного продукта. Как известно, предельный продукт каждого фактора снижается при увели- чении его использования, если величина другого фактора производства ос- тается неизменной. К примеру, каждая дополнительная единица вводимого капитала увеличивает объем выпуска, но с ростом капитала все в меньшей степени. Это свойство производственной функции известно как закон убы-

вающей предельной производительности капитала.

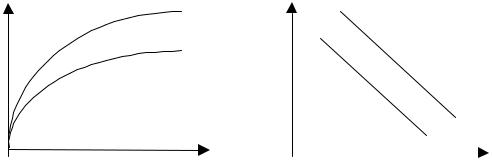

На рисунке 26а объем выпуска показан как функция от капитала при постоянном уровне использования труда в производственном процессе. Наклон кривой выпуска, который измеряет приращения его объема в зави- симости от приращения объема используемого капитала, дает представле- ние о MPK при всех конкретных уровнях капитала. При высоком его уров- не кривая становится более пологой. Если уровень капитала изначально высок, дальнейшее его повышение мало изменяет объем выпуска. Это на- блюдение еще раз подтверждает факт убывающей производительности ка- питала.

111

PDF created with pdfFactory trial version www.pdffactory.com

Q |

Q (L1>L0) MPK |

|

Q (L0) |

MPK(L1>L0)

|

|

|

MPK(L0) |

|

|

I |

|

|

I |

а) |

б) |

|

||

|

|

|

||

Рис. 26. Производственная функция и спрос на капитал

На рисунке 26б MPK показан, как функция капитала. График MPK построен для данного уровня использования труда. Однако что произой- дет, если внезапно в производственный процесс будет включен дополни- тельный труд? Мы будем исходить из того, что при любом данном уровне инвестиционных средств более высокий уровень L ведет к повышению предельной производительности капитала. Тогда с увеличением L (cм. рис. 26б) MPK также сдвигается вверх.

Кривая спроса на капитал как отражение его предельной доходности (производительности) отражает известный закон убывающей доходности: по мере роста инвестиционных средств снижается предельный продукт ка- питала, т.е. уровень дохода на капитал понижается по мере роста объема применяемых инвестиционных средств. Поэтому в богатых капиталам странах доходность капитала ниже, чем в менее развитых. В условиях со- вершенной конкуренции естественная норма процента вследствие мигра- ции капитала между отраслями выравнивается (и по К. Марксу также), но при прочих равных условиях.

НТР сдвигает кривую спроса на капитал вправо и повышает его до- ходность.

2. Предложение капитала

Первичные субъекты предложения (заемных средств) - домашние хозяйства, предлагающие свои сбережения инвестиционным институтам (с сохранением за собой права собственности)

112

PDF created with pdfFactory trial version www.pdffactory.com

r

S

S

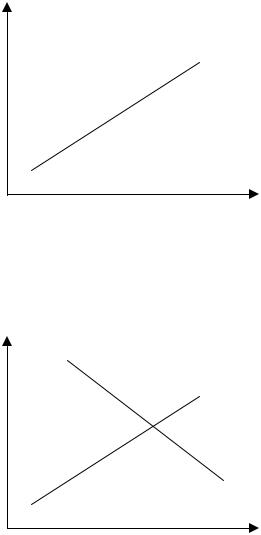

Рис. 27. Предложение капитала (сбережений) как отражение издержек

упущенных фозможностей Домашние хозяйства, предлагая капитал, отказываются от самостоя-

тельного альтернативного его применения на потребление. Чем большая сумма капитала предлагается в ссуду, тем больше его предельная альтер- нативная стоимость или предельные издержки упущенных возможностей.

R |

S |

I |

I,S |

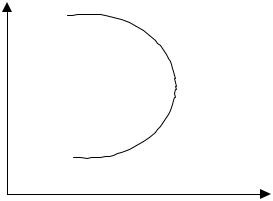

Рис. 28. Равновесие на рынке капитала |

Процент - своеобразная равновесная цена услуг капитала, зависящая от ряда факторов.

Факторы, влияющие на цену услуг капитала: 1.Фактор времени.

В определении сущности процента значительную роль играет фактор времени. Во имя чего субъект предложения капитала отказывается от те- кущего потребления? Во имя будущих больших доходов. Процент - плата за то, что собственник капитала предоставляет другим субъектам возмож- ность сегодняшнего, текущего использования капитала. За это надо пла- тить, т.к. сегодняшние блага люди оценивают выше будущих. Это времен- ное предпочтение, фундаментальная черта человеческого поведения. Что- бы побудить собственника капитала отказаться от сегодняшнего распоря-

жения ресурсами и отложить его на неопределенное будущее в условиях ограниченности срока жизни, надо вознаградить его за отказ - за воздер- жание или ожидание. Поэтому чем продолжительнее время срочного вкла- да, тем выше должен быть доход на вклад в виде процента. Эта своеобраз-

113

PDF created with pdfFactory trial version www.pdffactory.com

ная цена равновесия на рынке капитала определяется убывающей предель- ной производительностью (предельной доходностью) капитала или возрас- тающими предельными издержками упущенных возможностей - законо- мерностью спроса и закономерностью предложения.

Ставка процента (норма процента) – это отношение дохода на капи- тал, предоставленный в ссуду, к самому размеру ссужаемого капитала, вы- раженное в процентах.

2.Фактор риска, влияющий на ставку процента.

Риск - имманентная черта рыночной экономики: риск предоставле- ния капитал фирме, риск отдаления распоряжения им на будущее. Чем выше риск, тем выше должна быть ставка процента. Рыночная ставка про- цента определяет инвестиционные решения фирмы. Ожидаемая рента-

бельность инвестиционного проекта сравнивается с текущей рыночной ставкой процента, т.е. учитывается альтернативность принятия решений в рыночном хозяйстве.

Если учесть выбор потребителя (домашнего хозяйства) между на- стоящим потреблением и будущим доходом, а также фактор риска, то кри- вая предложения капитала (сбережений) имеет вид загибающейся в обрат- ном направлении кривой:

r

S

S

Рис. 29. Загибающаяся в обратном направлении кривая предложения сбе- режений (заемных средств)

При низких ставках процента преобладает эффект замещения. По- этому с ее ростом объем сбережений возрастает. Но при очень высоких ставках процента преобладает эффект дохода, их рост приведет к умень- шению предложения сбережений, т.к. на меньший объем сбережений ожи- дается больший доход, достаточный для осуществления будущего потреб- ления.

Реальный рынок капитала далек от такого совершенно конкурентно- го рынка, т.к. множество мелких продавцов сбережений продают их не ин- весторам, а финансовым институтам. Поэтому равновесная ставка процен- та определяется ими с учетом политики государства, проводимой через Центральный Банк.

114

PDF created with pdfFactory trial version www.pdffactory.com

Проведенный анализ показывает, как формируется цена услуг или прокатная цена капитала, по которой оплачивается наем или аренда капи- тала. Эти цены услуг капитала образуют текущие доходы собственников капитала. Определение капитальных цен, по которым осуществляется куп- ля-продажа капитальных товаров осуществляется на основе капитализации ожидаемого потока доходов от использования капитального товара. Про- цедура капитализации предполагает определение настоящей, текущей, дисконтированной ценности (стоимости) - Present discounted volue.

PV = |

X1 |

+ |

X2 |

+ .... + |

Xn |

(1), |

1+ r |

(1 + r)2 |

(1 + r)n |

где Х1, Х2,…Хn – доход, полученный в первый, второй, …, n – й год эксплуатации капитального товара, n – число лет его эксплуатации (срок амортизации), r – ставка банковского процента.

Если Х1= Х2=…=Хn=Х, то

PV = |

X |

(2). |

|

r |

|||

|

|

Эта формула определения капитальной цены актива, обеспечиваю- щего одинаковый по всем годам срока службы доход (аннуитет).

Но наибольший интерес для инвестора представляет не сама дискон- тированная стоимость капитала, определяющая его цену спроса на капи- тальный товар и, следовательно, инвестиционное решение, а чистая дис- контированная стоимость, т.е. чистый доход, который ему принесет ис- пользование данного капитального товара. Разность между объемом инве-

стиций и капитальной ценой объекта инвестирования называется чистой дисконтированной стоимостью (ценностью) (NPV):

NPV = (X1 + X2 + +Xn ) − PV |

(3) |

3. Развитие инвестиционных процессов в переходной экономике

Политические, экономические и социальные особенности переход- ной экономики, как одного из вариантов трансформации хозяйственных систем,86 обусловливают наличие следующих тенденций в сфере инвести- рования:

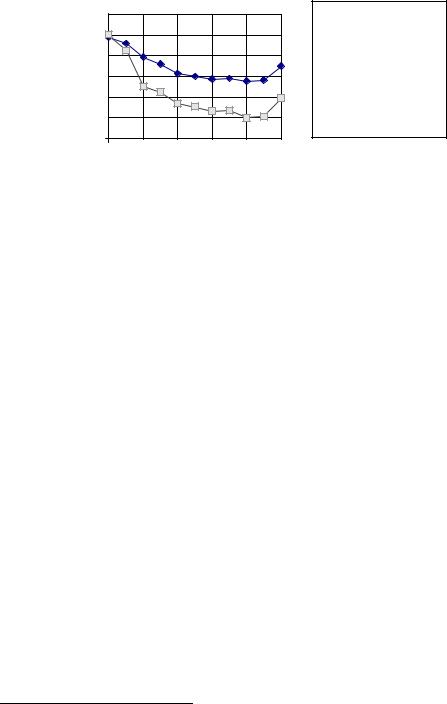

1.Катастрофическое снижение объема и удельного веса капитальных вложений в валовом внутреннем продукте. Инвестиции падают уже в те- чение 12 лет. За 1991-1996 гг. объем инвестиций за счет всех источников финансирования уменьшился более чем на 72,1%, в том числе за 1996 г. -

86 Ольсевич Ю. Трансформация хозяйственных систем. М., 1994. С.4.

115

PDF created with pdfFactory trial version www.pdffactory.com

на 18 %, в 1997г. – на 5%, 1998г. – на 6,8 %, 1999г. в связи с ростом в про-

мышленности инвестиции составили 102%87, 2000г. – 117%

120,00 |

|

|

|

|

|

100,00 |

|

|

|

|

|

80,00 |

|

|

|

|

|

60,00 |

|

|

|

|

|

40,00 |

|

|

|

|

|

20,00 |

|

|

|

|

|

0,00 |

|

|

|

|

|

1990 |

1992 |

1994 |

1996 |

1998 |

2000 |

Темпы роста ВВП (в сопоставимых ценах)

Темпы роста ВВП (в сопоставимых ценах)

Темпы роста инвестиций в основной капитал ( в сопоставимых ценах)

Темпы роста инвестиций в основной капитал ( в сопоставимых ценах)

Рис. 30. Динамика ВВП и инвестиций в основной капитал (в% к 1989г.) 88

Удельный вес инвестиций в валовом внутреннем продукте снизился с 29% в предкризисный период до 22 % в 1990 г., 15,4 % в 1996 г.89 и 9% в 1998г. Согласно оценкам, каждые 2% спада инвестиций означают 1% спа- да ВВП90. Данная инвестиционная ситуация определяется рядом как экзо- генных, так и эндогенных факторов, сложившихся в течение всего пере- ходного периода91:

∙неинвестиционный характер проведенной и проводимой приватизации предприятий,

∙выжидательная неагрессивная стратегия отечественного

ииностранного частного капитала,

∙антиинвестиционная направленность бюджетной поли- тики государства,

∙резкий спад инвестиционной и инновационной деятель- ности на предприятиях,

∙низкий уровень квалификации субъектов инвестицион- ного рынка,

∙состояние основных фондов и высокие производствен- ные и сбытовые издержки.

2.Миграция капитала за границу.

87Увеличить уровень жизни народа – экономическая стратеги кабинета Путина // Российская газета. 1999. 26 ноября. С. 2.

88Экономико-правовой бюллетень. 1997. Вып.2. С.4, Увеличить уровень жизни народа – экономическая

стратеги кабинета Путина // Российская газета. 1999. 26 ноября. С. 2.

89Там же. С.5.

90Комаров И. Инвестиционный климат России. Проблемы и перспективы// Инвестиции в России. 1998.№11.С.1.

91П.В. Забелин, Н.К. Моисеева. Основы стратегического управления. М.: Маркетинг.1997.

116

PDF created with pdfFactory trial version www.pdffactory.com

Она составляет примерно 10-12 млрд. долл. в год, в 2000 оценивается на уровне 15 млрд. Процесс бегства капитала был экономически предопре- делен отрицательной реальной ставкой процента в начале переходного пе- риода. Но с 1993 г. она стала положительной и достигла к 1997 г. 1-2 % в месяц (положительных) (при ставке рефинансирования ЦБ РФ в 24 % го- довых). Это высокая реальная ставка процента, которая, казалось бы, должна обеспечить миграцию капитала в Россию, приток зарубежных ин- вестиций. И хотя за 1991 - 96 гг. иностранные инвестиции в России увели- чились с 1621,1 до 9771,2 млн. долл.92, в 1997г. – до 13,3 млрд. долл., тем

не менее приток иностранных инвестиций явно не соответствует столь значительной ставке процента и потребностям российской экономики в ре- структуризации – до 2 трлн. долл. за 20 лет93. Это объясняется высочайшей рискованностью инвестирования в России, что и вызывает вывоз частного капитала из России в рамках так называемого «бегства капитала», обу- словленного экономическим кризисом, налоговым прессингом и политиче- ской нестабильностью. В таких условиях частный российский капитал вы-

возится за границу вопреки закономерностям экономической теории лишь из-за стремления его владельцев разместить капитал в более стабильной экономике с меньшими налогами либо «отмыть» теневой капитал.

Введение в 1994 г. новых правил заключения внешнеторговых сде- лок (оформление паспорта сделки в уполномоченном банке, передача этих сведений банком в ГТК РФ) позволяет установить жесткий таможенно- валютный контроль и частично уменьшить нелегальный вывоз капитала. Однако такие прямые методы административного регулирования и кон-

троля могут быть эффективными лишь в условиях создания нормальных условий для внутреннего накопления - снижения налогового бремени, дос- тижения экономической и политической стабильности, создания государ- ственной концепции осуществления инвестиций за рубежом. По оценке рейтингового агенства Fitch IBCA, за 1993-98гг. вывоз капитала из России достиг 136 млрд. долл.94

3. Выведение капитала из производства.

В течение всего периода экстенсивного развития банковской систе- мы банки финансировали в основном спекулятивные финансовые опера- ции, в лучшем случае капитал вкладывался в оборотные активы. В резуль- тате производственный капитал превращался в торгово-купеческий или фиктивный. Накопленные в частном секторе инвестиционные ресурсы не

превращались в производственные инвестиции вследствие отсутствия обещанной государственной поддержки. В 1996г. профинансировано всего около 10 трлн. руб. государственных инвестиций (28,5%), программа кон- версии оборонных отраслей профинансирована на 4,8 %, а инвестиции,

92Экономико-правовой бюллетень. 1997. Вып.2. С.22.

93Инвестиционный климат в России // Вопросы экономики. 1999. № 12. С.5.

94Инвестиционный климат в России // Вопросы экономики. 1999. № 12. С.5.

117

PDF created with pdfFactory trial version www.pdffactory.com

намеченные к размещению на конкурсной основе (1 государственный рубль на 4 руб. частных вложений) для реализации быстро окупаемых коммерческих проектов, - на 5,2%95. Такое положение дестабилизировало инвестиционный рынок.

4.Высокая инфляция требует высокой рентабельности инвестицион- ных проектов и сокращает сроки их окупаемости до 1 - 3 лет. С одной сто- роны, такие жесткие требования не позволяют заморозить средства на де- сятилетия, как было ранее (Атоммаш, БАМ), но с другой стороны, лучшие инвестиционные проекты не внедряются.

5. Перераспределительнoе вмешательство государства снижает мо- тивацию накопления.

В сфере налоговой политики чётко прослеживаются две тенденции: рост налогов, с одной стороны, и стремление вывести инвестиции из нало- гооблагаемой прибыли. Это снижает мотивацию накопления в предприни- мательских структурах.

6.Неопределенность государственной инвестиционной политики (го- сударство не выполняет своих обещаний) деформирует систему государст- венного регулирование инвестиционного рынка, которое сводится к фи- нансовым вливаниям в отдельные отрасли на основе политической конъ- юнктуры и лоббизма.

7.Сформировался ярко выраженный сезонный характер инвестици- онной активности.

Пик ее приходится на конец года, на четвертый квартал, что сказы- вается на темпах инфляции с лагом в три-шесть месяцев. Поэтому четко прослеживается такая особенная черта инфляции в России, как максимиза- ция темпов инфляции в первом - втором месяцах года.

8.Амортизационные отчисления используются не на воспроизводст- во основного капитала, а на потребление.

9.Растут объемы незавершенного производства.

Средства инвестиционных кредитов и прямых бюджетных инвести-

ций в производственную сферу распыляются по множеству объектов или направляются на строительство объектов с длительными сроками введе- ния.

10.Опережающий темп роста цен на инвестиционные товары обу- словливает максимальную ликвидность капитальных вложений - в автомо- били, компьютеры, оргтехнику.

11.Децентрализация инвестиционного процесса: удельный вес госу-

дарственных инвестиций в общем их объеме в 1992г. составил 21%, в 1994г. – 11%, в 1996 г. - 9%96, в 1999г. - 6,9%97.

95Концепция среднесрочной программы Правительства РФ на 1997 - 2000 годы. // Вопросы экономики. 1997. № 1. С. 8.

96Экономико-правовой бюллетень. 1997. Вып.2. С.8.

97Инвестиционный климат в России // Вопросы экономики. 1999. № 12. С.6.

118

PDF created with pdfFactory trial version www.pdffactory.com

12.Снижение эффективности инвестиций не менее чем на 35%, т.е. падение дополнительного объема продукции на 1 руб. новых инвестиций более чем на треть98.

Таким образом, к настоящему времени инвестиционный кризис в экономике России начал приобретать новое качество - хроническое недо- инвестирование становится причиной спада промышленного производства, поскольку воздействует на спад сильнее спросовых ограничений. Несмот-

ря на успехи финансовой стабилизации и снижение темпов инфляции в 1995 - 1996 годах в 1998г. финансовый кризис показал, что инвестицион- ный климат в экономике по-прежнему остается неблагоприятным. Даль-

нейшее сокращение общего объема инвестиций сдерживает структурные и технологические преобразования производства, усугубляет проблему тех- нологической отсталости и конкурентоспособности отечественной про- мышленности.

Все это свидетельствует о необходимости разработки общей для экономики государственной инвестиционной политики.

Направления государственной инвестиционной политики:

1.Создание условий для оживления инвестиционной актив- ности и притока в экономику средств частных инвесторов — кор- поративного национального капитала, сумевшего адаптироваться

кусловиям рынка и способного обеспечить высокую отдачу от инвестируемых средств, поскольку проблемы повышения инве- стиционной активности, реконструкции экономики не могут быть

решены только за счет увеличения масштабов государственного инвестирования.

2.Формирование благоприятного инвестиционного клима- та, т.е. создание благоприятных условий для удержания нацио- нального капитала в стране, отработки механизмов его трансфор- мации в реальные инвестиции, содействия реализации инвестици- онных программ корпоративного национального капитала, что предполагает необходимость:

-устойчивой стабилизации и последующего оживления производст- ва с опорой на ныне конкурентоспособную часть производственного аппа- рата;

-осуществления комплекса мер по нормализации платежной дисци- плины, создания благоприятного налогового режима, способствующего наращиванию производительного капитала;

-стимулирования инвестиций в реальный сектор экономики за счет развития системы государственных гарантий;

-четкого разграничения сфер ответственности федерального и мест- ного бюджетов (федеральный бюджет выделяет средства на развитие фе-

98 См.: РЭЖ. 1998. № 7-8. С.5.

119

PDF created with pdfFactory trial version www.pdffactory.com

деральной собственности и отдельных объектов муниципальной собствен- ности);

-обеспечения минимальных темпов инфляции и низкой банковской процентной ставки, а также снижение доходности государственных цен- ных бумаг до уровня, стимулирующего массовые инвестиции в экономику;

-проведения взвешенной политики на фондовом рынке, обеспечи- вающий разумный баланс интересов его финансового и реального секто- ров.

3.Государство должно выполнять функции стратегическо- го инвестора, стимулировать и поддерживать инвестиционную деятельность среднего и малого предпринимательства.

4.Изменение государственной инвестиционной политики в области централизованных инвестиций:

-увеличение масштабов государственного инвестирования за счет государственных ценных бумаг;

-смещение акцентов бюджетного финансирования от реализации масштабных задач к поддержке эффективно работающих предприятий, поддержке инфраструктурных и жизнеобеспечивающих производств;

-повышения финансовой дисциплины в части выполнения государ- ственных обязательств по финансированию инвестиционных расходов;

-расширение масштабов долевого государственно-коммерческого финансирования эффективных инвестиционных проектов частного капи-

тала, в том числе посредством предоставления государственных гарантий под привлекаемые инвестором в коммерческих банках кредиты99.

5.Ориентация на имеющиеся внутренние ресурсы накоп- лений в стране и опора, прежде всего, на национальный капитал.

6.Стимулирование коммерческих банков к долгосрочному кредитованию реального сектора, развитие системы специализи- рованных инвестиционных банков, а также создание необходи- мых условий и законодательной базы для их активной хозяйст- венной деятельности.

7.Расширение масштабов привлечения внебюджетных ис- точников финансирования инвестиций на основе:

-укрепления финансовой базы инвесторов через осуществление но- вой гибкой амортизационной политики, расширение практики ускоренной амортизации основного капитала;

-последовательного изменения акцентов приватизационной полити- ки с фискальных задач пополнения доходной части бюджета на реконст- рукцию производства и поддержку инвестиционных проектов;

-стимулирования инвестиционной активности малого и среднего предпринимательства, с этой целью проведения политики его активной го-

99 Инвестиционная политика в условиях перехода к рынку // Экономико-правовой бюллетень. 1997. № 2.

С.11.

120

PDF created with pdfFactory trial version www.pdffactory.com