Белокрылова Теория переходной экономики

.pdfсударственной поддержки, учитывающей отраслевые и региональные осо- бенности развития этого сектора экономики;

-формирования условий и механизмов привлечения в инвестицион- ную сферу личных сбережений и развитие необходимых гарантий по обес- печению надежности вкладов населения;

-стимулирования привлечений накоплений населения в жилищную сферу, в том числе за счет предоставления жилищных субсидий, долго- срочных жилищных и ипотечных кредитов и т.д.

8.Привлечение иностранных инвестиций в экономику Рос-

сии100.

Повышение инвестиционной активности во многом зависит от ре- зультативности формируемой в настоящее время институциональной сре- ды для инвестиционной деятельности, предполагающей внедрение новых эффективных форм организации инвестиционного процесса. В том числе создание финансово-промышленных групп (ФПГ), инвестиционных бан- ков паевых инвестиционных фондов, лизинговых и инвестиционных кам- паний, а также дальнейшее развитие рынка корпоративных ценных бумаг.

При этом следует особо подчеркнуть, что проведение в жизнь инве-

стиционной политики возможно только при условии развитой и надежной нормативно-законодательной базы, создание правовых основ инвестици-

онной деятельности в условиях рынка также является одним из основных элементов инвестиционной политики.

Учитывая экономические закономерности, сложившуюся ситуацию в

России и перечисленные меры государственной инвестиционной политики можно выделить следующие направления преодоления инвестиционного кризиса:

1.Реальная и легитимная приватизации собственности, переход от «номенклатурной» приватизации как первого этапа первоначального нако- пления капитала к «рыночной приватизации» 101. В 1994 г. на негосударст- венных приватизированных предприятиях было произведено 62 % ВНП, в 1996 г. на 124.6 тыс. приватизированных предприятий (60% от общего ко-

личества государственных предприятий по состоянию на начало процесса приватизации) - 70% ВВП102, в 1999г. – 75%. Поскольку даже в условиях инвестиционного кризиса треть частных и акционерных предприятий все- таки осуществляет инвестиционный процесс, переход к новому этапу при- ватизации - от сложившейся континентальной модели акционерной собст- венности к более эффективной предпринимательской модели - позволяет спрогнозировать усиление инвестиционной активности. Кроме того, ин-

100Инвестиционная политика в условиях перехода к рынку.// Экономико-правовой бюллетень, 1997. № 2.

С.14.

101Гайдар Е. Государство и эволюция. М., 1995. С. 164.

102Экономика и жизнь. № 4. 1995. С. 2, Концепция среднесрочной программы Правительства РФ на 1997-2000 годы «Структурная перестройка и экономический рост» // Вопросы экономики. 1997. № 1.

С.30.

121

PDF created with pdfFactory trial version www.pdffactory.com

фляция заставляет предпринимателей вкладывать средства в производство, так как инвестиции - лучшее средство сохранения стоимости: стоимость земли, зданий, оборудования самоиндексируется в условиях инфляции.

2.Отказ от большого числа приоритетов, концентрация инвестици- онных ресурсов государства.

В настоящее время приоритетными направлениями государственной инвестиционной политики являются пять программ - топливная, продо- вольственная, жилищная, конверсионная и коммуникационная. Распыле- ние капитальных вложений ведет к недоинвестированию названных про- грамм. Поэтому необходимо выделить приоритетные отрасли или народ- нохозяйственный комплекс, массированное частное инвестирование кото- рого по цепочке межхозяйственных связей обеспечит активизацию инве- стиционных процессов в смежных отраслях. Как показывают проведенные исследования 103, из указанных программ вложения в ТЭК могут дать бы- струю отдачу, но станут тормозом структурной перестройки, так как будут способствовать закреплению экспортно-сырьевой ориентации российской экономики. Конверсия ВПК не дает быстрой отдачи, поскольку здесь для перепрофилирования и диверсификации необходимо длительное время, но сохраняет научно-технический и интеллектуальный потенциал. Наконец, вложения в жилищный комплекс не дают прямой отдачи, но оживляют ин-

вестиционный комплекс и обеспечивают положительные структурные сдвиги. По мнению западных ученых (Р. Лэйарда, советника правительства РФ и др.), вложения в жилищное строительство могут стать в условиях экономического кризиса генерирующим началом инвестиционной актив- ности в смежных отраслях.

3.Создание благоприятного инвестиционного климата.

103 Михина М. Инвестиции в России: расточительная скупость // Экономика и жизнь. № 9. 1994. С. 2.

122

PDF created with pdfFactory trial version www.pdffactory.com

Схема 15. Структурные элементы понятия "инвестиционный климат"

Инвестиционный

климат

Благоприятный |

|

Неблагоприятный |

|

|

|

|

|

|

|

|

|

|

|

|

Инвестиционная |

|

|

|

|

|

Степень экономической |

|||||

|

|

|

привлекательность |

|

|

|

|

|

|

|

свободы |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Инвестиционный |

|

Инвестиционный |

|

|

Инвестиционные |

|

|

|

|

|||||

потенциал |

|

риск |

|

|

|

ожидания |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

п о т е н ц и |

а л ь н а я |

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Государственная |

||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

р е а л ь н а я |

|

|

|

|

|

|

|

инвестиционная |

|||

|

|

|

|

|

|

|

|

|

|

политика |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Инвестиционная |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

активность |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Условиями благоприятности инвестиционного климата являются:

-достижение критерия финансовой стабилизации - снижение годо- вой инфляции ниже 40%,

-осуществление институциональных преобразований - реформа предприятий в направлении защиты прав собственников (акционеров), на- логовая реформа по снижению налогового бремени и введению инвести- ционных льгот,

-изменение амортизационной политики - укрупнение блоков амор- тизируемого оборудования, повышение норм амортизации, широкое при- менение ускоренной амортизации,

-развитие рынка капитала - облигационных рынков предприятий, института финансовых посредников, обеспечивающих доведение инфор-

мации о предложении капитала и предложении инвестиционных проектов до заинтересованных партнеров.

4.Приоритет частным инвестициям как более эффективным, но с принятием государством на себя части рисков в условиях высокой инве- стиционной рискованности переходной экономики.

123

PDF created with pdfFactory trial version www.pdffactory.com

5.Увеличение объемов государственных инвестиций и повышение их роли в структурной и инвестиционной политике.

6.Привлечение иностранных инвестиций.

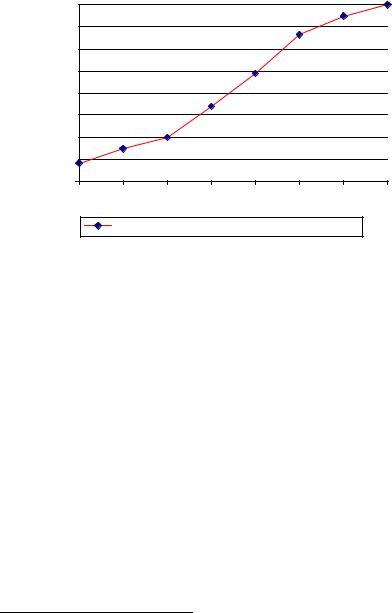

Они пока играют незначительную роль в экономике России: в 1993 г. их объём составил 2,9 млрд. долл., в 1996 г. - 9,8 млрд. долл.104, 1997г. – 13,3 млрд. долл., 1998г. – 16,3 млрд. долл., что сопоставимо с оттоком ка- питала из России. Инвестиции в основном направляются в быстроокупае- мые проекты, не требующие значительных затрат, - в производство потре- бительских товаров и в добывающие отрасли.

Поэтому одним из приоритетных направлений государственной ин- вестиционной политики по-прежнему остается активное привлечение ино- странных инвестиций (см. рис.31).

16000 |

|

|

|

|

|

|

|

16000 |

14000 |

|

|

|

|

|

|

15000 |

|

|

|

|

|

|

13271,1 |

|

||

12000 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

10000 |

|

|

|

|

9771,2 |

|

|

|

8000 |

|

|

|

6771,2 |

|

|

|

|

6000 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

4000 |

|

|

3974,5 |

|

|

|

|

|

2000 |

|

2921,1 |

|

|

|

|

|

|

1621,1 |

|

|

|

|

|

|

||

0 |

|

|

|

|

|

|

|

|

1991-92 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

|

|

|

Прирост иностранных инвестиций, млн.долл |

|

|||||

Рис. 31. Динамика привлечения иностранных инвестиций в России (по

данным Департамента международного инвестиционного сотрудничест-

ва)105.

В целях более активного привлечения иностранного капитала в рос- сийскую экономику предусматривается ускорить формирование благопри- ятного инвестиционного климата, завершить создание нормативно-

правовой базы регулирования инвестиций для обеспечения иностранным инвесторам условий стабильности, защиту вкладываемых средств от не- коммерческих рисков, отсутствие дискриминации.

Стратегической целью инвестиционного сотрудничества является увеличение объемов иностранных инвестиций, привлекаемых на основе учета структурной перестройки (см. рис.32).

104

105

Панасенко С. И понеслась душа в Майами-Бич. // Российская газета. 1994. 17 июля. Экономико-правовой бюллетень. 1997. Вып.2. С.23.

124

PDF created with pdfFactory trial version www.pdffactory.com

|

Прямые инвестиции – 65%, |

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

Прочие инвестиции - 7%, |

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

Портфельные инвестиции –28%, |

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

1 |

|

|

(млн. долл. США) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100% |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

0,9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

80% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

0,8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

0,7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

60% |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

0,5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

40% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

0,4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

88% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

67,10% |

|

|

|

|

|

|

|

|

|

|

|||||||

0,3 |

|

|

|

|

52% |

|

|

|

|

|

|

|

|

|

|

|

20% |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

0,2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

28% |

|

|

|

||||||

0,1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0% |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

1991-93 |

1994 |

|

1995 |

|

|

|

|

1996 Годы |

||||||||||||||||

Рис. 32. Структура иностранных инвестиций в российскую экономику106

Для увеличения объемов привлечения иностранных инвестиций до оптимальных 10 - 12 млрд. долл. в год необходимо:

-создание условий для реинвестирования вывезенного за границу российского капитала,

-повышение рейтинга страны как реципиента капитала,

-снижение некоммерческих (политических) рисков,

-создание благоприятного инвестиционного климата через стабили- зацию налогового режима.

7.Оформление взаимной задолженности предприятий в виде ценных бумаг (векселей). Реорганизация, санация и банкротство несостоятельных предприятий будут способствовать оздоровлению инвестиционного кли-

мата через реструктурирование просроченной задолженности предпри- ятий, возросшей со 173 трлн. руб. в 1993 г. до 575 трлн. руб. в 1996 г.107

8. Размещение государственных инвестиционных ресурсов на кон- курсной основе.

Это предполагает определение эффективности того или иного инве- стиционного проекта через реальную процентную ставку, которая в усло-

виях инфляции измеряется разностью номинальной процентной ставки и ожидаемого уровня инфляции. При этом реальная норма отдачи от проекта должна превышать реальную процентную ставку (при небольших темпах

инфляции):

ρ > (i - πе),

106Экономико-правовой бюллетень. 1997. Вып.2. С.24.

107Российские финансы в 1993 году // Вопросы экономики. 1994. № 1. С. 77-78, Нормативно- законодательная база инвестиционной деятельности в России // Экономико-правовой бюллетень. 1997. №

2.С. 6, Вопросы экономики. 1997. № 1. С. 6.

125

PDF created with pdfFactory trial version www.pdffactory.com

где ρ - реальная доходность инвестиционного проекта, i - номинальная ставка процента,

πе - ожидаемая инфляция.

Итак, важнейшей особенностью переходной экономики (в соответст- вии с подписанным 24 июня 1994 г. на острове Корфу Соглашением между Европейским Союзом и Российской Федерацией о партнерстве и сотруд- ничестве России признана страной с переходным типом экономики, что

ставит ее в промежуточное положение между странами с государственной торговлей и страной - членом ГАТТ)108 является наличие инвестиционного кризиса. Однако кризисные явления в инвестиционной сфере с различной степенью глубины затронули различающиеся по социально- экономическим критериям сектора экономики. Поэтому необходимо про- анализировать структуру накопления в переходной экономике.

4. Социально-экономическая структура накопления в переходной экономике

Социально-экономическая структура накопления детерминирована структурой форм собственности с учетом пофазной принадлежности капи- тала, его функциональной роли в производстве. Используя такой методо- логический подход, в структуре накопления можно выделить следующие элементы:

1.Государственные инвестиции.

Хотя для обеспечения экономического роста они должны стать при- оритетным направление бюджетных расходов, в настоящее время центра- лизованные капитальные вложения являются незащищенной статьей госу- дарственного бюджета и осуществляются по остаточному методу. В силу этого их финансирование снизилось с 50 % от плановых назначений в рас- ходах государственного бюджета в 1994г. до 28,5% в 1996г.109 Теоретиче- ски это объясняется тем, что финансирование дефицита госбюджета через внутренние займы (государственные ценные бумаги) вытесняет государст- во как инвестора с рынка капитала. Для доказательства приведем фунда- ментальное условие равновесия на рынке товаров в закрытой экономике:

У = C + I + G (1),

где У - совокупный спрос, соответствующий предложению; С - спрос на потребительские товары;

I - инвестиционный спрос частных фирм;

G - правительственные расходы на услуги (образование, здравоохра- нение и др.) или товары (военные и гражданские).

Из обеих частей равенства (1) вычтем (Т+С), где Т - чистый налог, т.е. налоговые поступления минус субсидии и трансфертные платежи. То-

108Эмерсон М. Мы за взаимозависимость наших интересов // Экономика и жизнь. 1994. № 32. С. 19.

109Российская газета. 1997. 7 мая. С. 5.

126

PDF created with pdfFactory trial version www.pdffactory.com

гда S = I + G - Т, т.е. сбережения населения и юридических лиц равны сумме, которую предприятия и правительство хотели бы взять в долг через рынок капитала, аккумулирующий и размещающий их посредством бан- ков, фондового рынка так, чтобы удовлетворить спрос на кредиты пред- приятий для финансирования инвестиций и спрос правительства для фи- нансирования бюджетного дефицита.

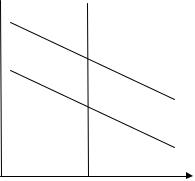

Рост правительственных текущих расходов увеличивает реальную ставку процента (r) при условии, что отношение М/Р, т.е. количество ре- альных денег и скорость их обращения остаются постоянными. Но при росте процента инвестиции уменьшаются на сумму увеличения правитель- ственных расходов (при неизменном выпуске продукции в краткосрочном периоде), т. е. увеличение G сокращает инвестиции на прирост потреби- тельского спроса. На рис.33 и рис.34 графически представлено увеличение правительственных расходов и вытеснение инвестиций. Кривая LM отра- жает состояние денежного рынка, в краткосрочном периоде представляет собой прямую, параллельную оси 0r.

r LM

LM

IS1

IS

Y

Рис. 33. Увеличение правительственных расходов

С |

I |

G |

|

-1 |

+1 |

Рис. 34. Вытеснение инвестиций государственными расходами

Вытесняя текущими расходами свои долговременные инвестиции, государство в то же время финансирует государственные расходы внеш- ними кредитами. Так, дефицит бюджета 1997 г. в размере 95,4 трлн. руб. на 60% был покрыт за счет источников внешнего финансирования. Тем самым государство хотя бы частично уходит с внутреннего рынка капита- ла, что в значительной мере обеспечило снижение процентной ставки, ак- тивизирующее инвестиционную деятельность частного сектора.

Снижает объём государственных инвестиций также приватизация государственной собственности, поскольку наряду с уменьшением госу- дарственных централизованных бюджетных накоплений сокращаются на-

127

PDF created with pdfFactory trial version www.pdffactory.com

копления в государственных предприятиях за счет их собственных средств.

Отсюда следует, что государственная поддержка предприятий в сфе- ре инвестирования будет незначительна, государство сможет осуществлять инвестиции лишь в непроизводственную сферу и конверсию. Поэтому в перспективе государственные инвестиции получат государственные пред- приятия федерального значения.

2.Частно-корпоративное накопление.

Доля корпоративных инвестиций составила в 1996 г. 48,5 % в осво- енных капитальных вложениях (в 1993 г. - 29 % , в 1992 г. - 6,7%)110. В 1999г. 83% инвестиций в основной капитал осуществили предприятия, бо-

лее половины этих вложений приходится на федеральные естественные топливно-энергетические монополии111. Складывающаяся в российской экономике континентальная модель акционерной собственности, харак- терным признаком которой является принадлежность 70-80 % акционерно- го капитала постоянным акционерам (на стадии первичной приватизации - трудовым коллективам), по своей социально-экономической природе представляет собой рабочую акционерную собственность. Эта модель, как показывает практика ее использования в разных странах, затрудняет инве- стиционные процессы, поскольку иллирийские (уордовские) фирмы112 склонны к недоинвестированию, к использованию дохода через заработ- ную плату, а прибыли через дивиденды на потребление. Но снижение кон- курентоспособности продукции, ее устаревание и падение спроса могут за- ставить постоянных акционеров инвестировать прибыль. Кроме того, пе- реход ко второму этапу приватизации (от чековой к денежной), а также развитие фондового рынка обеспечивают постепенную концентрацию кон- трольного пакета акций у аутсайдеров, что свидетельствует о переходе к более эффективной предпринимательской модели акционерной собствен- ности, к так называемой рекомбинированной собственности.

3.Партнерские накопления.

В рамках партнерств, которыми являются большинство обществ с ограниченной ответственностью, товариществ с небольшим числом учре- дителей (2-4 человека), функционирующих в различных сферах россий- ской экономики, но представляющих собой, как правило, торгово- посреднические купеческие структуры, накоплены значительные средства. Однако вкладываются они в основном в товарно-материальные ценности и представляют собой, по определения К. Маркса, не производительный, а скорее купеческий капитал. Вместе с тем, в связи с ростом банковских процентов по депозитам, коммерческие структуры вкладывают свободные средства в банки или покупают ценные бумаги, т.е. повышается их инве-

110Экономика и жизнь. 1994. № 6. С. 4, Экономико-правовой бюллетень. 1997. № 2. С. 10.

111Инвестиционный климат в России // Вопросы экономики. 1999. № 12. С.6.

112Уорд Б. Фирма в Иллирии: рыночный синдикализм // The American Economics Review. 1958. № 3.

128

PDF created with pdfFactory trial version www.pdffactory.com

стиционная активность, но не непосредственная, а через деятельность раз- личных финансовых институтов. Это объясняется тем, что для осуществ-

ления инвестиционных проектов коммерческим структурам не хватает собственных средств, а высокие процентные ставки не позволяют им ис- пользовать долгосрочные кредиты.

Анализируемые процессы свидетельствуют также о необходимости уменьшения налогового бремени. Доля расходов государства в объеме ВВП, которая составила в 1996 г. 45 %, превышает все самые высокие от- метки в развитых странах. В силу этого одной из наиболее выразительных реакций российской экономики на рыночные преобразования является эф- фект Танзи-Оливера113 (рис.35), теоретически обосновывающий уменьше- ние доли налоговых поступлений в бюджетную систему с 27% в 1993 г. до 19 % ВНП в 1994 г. и 20,5% в первом полугодии 1997г.114 Создание здоро- вой экономической среды позволит направить активность предприятий (а их только в Первомайском районе г.Ростова-на-Дону свыше 3000) на осу- ществление не купеческого, а производственного накопления и инвестиро- вания.

4.Частные инвестиции.

Они составили в 1996 г. 18,5% общего объема инвестиций. Сбереже- ния населения, крестьянских (фермерских) хозяйств, а также в сфере пред- принимательской деятельности без образования юридического лица вкла- дываются в непроизводственные основные фонды (жилищное строитель- ство, дачи, машины, компьютеры), в лучшем случае - в оборотный капитал и финансовые спекуляции с высочайшей степенью риска. Как правило, они используют кредитные средства, обеспечив в 1993 г. «расцвет» страхового бизнеса. Но сверхрискованность мельчайших частных фирм, их разорение

в условиях малейшего нарушения установленных контрактов привела к отказу банков страховать кредиты, и как следствие - к существенному со- кращению экономической активности индивидуального предприниматель- ства. Определяющую роль в названном процессе сыграло совершенствова- ние деятельности налоговых инспекций и налоговой полиции, практически обеспечивающих ответственность всех экономических субъектов за регу- лярность и своевременность налоговых платежей государству. Отсутствие у многих индивидуалов экономической культуры, бухгалтерских знаний обусловило их невнимание к этой сфере деятельности, вследствие чего их задолженность государству превышает финансовые возможности.

113Курс экономической теории. / Под ред. Чепурина М. Киров. 1994.С.433.

114Деловые ведомости. 1997. № 32. С.3.

129

PDF created with pdfFactory trial version www.pdffactory.com

Темпы роста инфляции

инфляционный налог цены

Рис. 35. Эффект Танзи-Оливера

5.Теневое накопление.

Специфической структурой российской экономики является теневой сектор. Если в здоровой рыночной экономике доходы теневого бизнеса со- ставляют 3-5 % ВНП, то в России доля теневой экономики выросла вдвое и достигла 40 % и сохраняется на этом уровне 115. Это обусловлено инфля- ционным ростом доходов теневого сектора, политической и экономиче- ской нестабильностью, противоречивостью хозяйственного права, усиле- нием налогового прессинга, заставляющих предпринимателей всех секто- ров экономики использовать нелегитимные формы получения доходов, уводить «в тень» часть оборота. Поэтому необходимо перенесение эконо- мических приоритетов - с интересов ссудного, денежно-товарного капита- ла на интересы производственного капитала через изменение в пользу то- варопроизводителей потоков финансовых и материальных ресурсов, пере- распределение жесткости налогового прессинга, блокирование теневого

капитала. Пока же наш рынок на 80 % - теневой, а в крупном бизнесе - на

100%116.

6.Мелкотоварное накопление Источником первоначального капитала в рамках мелкотоварного ук-

лада («челночники», уличная торговля) чаще всего являются средства, за- имствованные у родственников или друзей. Около 70 % недорогой одеж- ды, 30 % видео- и аудиотехники, 50 % кожаных изделий ввозилось в Рос- сию физическими лицами, что равносильно работе целой отрасли. Но этот бизнес был практически выведен из налогообложения. В структуре чел- ночного бизнеса выделяются крупные состояния: 3 % туристов ввозят в

Россию столько же, сколько остальные 97 % 117. Однако уменьшение с 1

115

116

117

Петренко А. Большая стирка “грязных денег” // Российская газета. 1995. 10 авг. С. 3. Бунич П. Главное сейчас - оживить инвестиции. // Экономика и жизнь. 1994. № 15. Слетать в Стамбул и приодеться // Коммерсантъ. 1994. № 1. С. 23.

130

PDF created with pdfFactory trial version www.pdffactory.com