umk_econom_yprav_predp_menedzment / Учебные пособия / УП Менеджмент организации - 2004 / Глава 4

.pdfновании этого формулируется вывод относительно конкурентной позиции ор-

ганизации на рынке с выводом о результатах аналитической оценки.

Пример определения относительных преимуществ организации в конку-

ренции представлен в таблице 4.6.

Как видно из таблицы 4.6 организация занимает среднее положение, усту-

пая конкуренту 2 (оценка 94 балла) и опережая конкурента 1 (оценка 80,5 бал-

ла). Организация имеет более предпочтительные позиции по сравнению с кон-

курентом 1 по всем характеристикам, кроме системы сбыта.

Организация уступает конкуренту 2 по всем позициям, кроме сроков по-

ставки и качества товара.

Таблица 4.6

Определение относительных преимуществ организации в конкуренции*

Характеристики |

Коэф |

Организация |

Конкурент 1 |

Конкурент 2 |

|||

|

знач., |

баллы |

оценка |

баллы |

оценка |

баллы |

оцен- |

|

% |

|

|

|

|

|

ка |

Цена товара |

30 |

80 |

24 |

70 |

21 |

90 |

27 |

Соблюдение |

20 |

100 |

20 |

90 |

18 |

90 |

18 |

сроков постав- |

|

|

|

|

|

|

|

ки |

|

|

|

|

|

|

|

Качество това- |

25 |

100 |

25 |

80 |

20 |

100 |

25 |

ра |

|

|

|

|

|

|

|

Система сбыта |

10 |

80 |

8 |

90 |

9 |

90 |

9 |

Менеджмент |

15 |

90 |

13,5 |

90 |

13,5 |

100 |

15 |

Итого |

100 |

|

90,5 |

|

80,5 |

|

94 |

* Расчеты представлены в книге автора «Стратегическое управление коммерческой

деятельностью СХПР).

Вторым этапом является построение профиля конкурентных преимуществ,

наглядно отображающий конкурентную позицию предприятия на рынке. Для этого организацию сравнивают с сильнейшими конкурентами, выявленными при определении относительных преимуществ организации в конкуренции

(таблица 4.7). Помимо граф с конкурентными преимуществами и коэффициен-

тами их значимости, в матрице профиля конкурентных преимуществ вводится графа «Хуже (-) / Лучше (+)» конкурента с разметкой, зависящей от количества сильнейших конкурентов. Так, в случае наличия одного сильнейшего конку-

рента разметка будет варьироваться от –1 до +1, двух сильнейших конкурентов от –2 до +2 и т.д. Графа «Итоговая оценка» свидетельствует о количестве бал-

лов, уступаемых конкурентам в завоевании более успешной конкурентной по-

зиции, либо выигрываемых у них и рассчитывается путем умножения коэффи-

циента значимости каждой i-ой характеристики на значение в графе «Хуже (-) /

Лучше (+)» конкурента. И, в заключении, расставляется степень приоритетно-

сти характеристикам, которым необходимо уделить внимание при разработке

мероприятий по завоеванию лидерских позиций на рынке.

Пример построения профиля конкурентных преимуществ приведен в таб-

лице 4.7.

|

|

|

|

|

|

|

|

|

Таблица 4.7. |

||

Построение профиля конкурентных преимуществ* |

|

||||||||||

Характеристики |

Коэф |

Хуже |

|

|

|

Лучше |

Ито- |

|

Приори- |

||

|

знач. |

|

конкурента |

|

говая |

|

тетность |

||||

|

% |

-2 |

-1 |

|

0 |

1 |

2 |

оцен- |

|

|

|

|

|

|

|

|

|

|

|

ка |

|

|

|

Цена товара |

30 |

|

|

|

|

|

|

-30 |

|

1 |

сте- |

|

|

|

|

|

|

|

|

|

|

пень |

|

|

|

|

|

|

|

|

|

|

|

приори- |

|

|

|

|

|

|

|

|

|

|

|

тетности |

|

Соблюдение |

20 |

|

|

|

|

|

|

+20 |

|

|

|

сроков поставки |

|

|

|

|

|

|

|

|

|

|

|

Качество товара |

25 |

|

|

|

|

|

|

0 |

|

|

|

Система сбыта |

10 |

|

|

|

|

|

|

-10 |

|

3 |

сте- |

|

|

|

|

|

|

|

|

|

|

пень |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

приори- |

|

|

|

|

|

|

|

|

|

|

|

тетности |

|

Менеджмент |

15 |

|

|

|

|

|

|

-15 |

|

2 |

сте- |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

пень |

|

|

|

|

|

|

|

|

|

|

|

приори- |

|

|

|

|

|

|

|

|

|

|

|

тетности |

|

Итого |

100 |

|

|

|

|

|

|

-35 |

|

|

|

*Построение профиля представлено автором в книге «Стратегическое управление коммерческой дея-

тельностью СХПР)

Как следует из таблицы 4.7, организация уступает своему конкуренту 35

баллов. Она хуже конкурента в отношении цены товара, менеджмента и сис-

темы сбыта. Таким образом, выявляются недостатки организации, которым следует уделить внимание при разработке стратегии для обеспечения ее кон-

курентоспособности.

Однако помимо конкуренции внутри отрасли на организацию, ее конку-

рентную позицию и реализацию стратегии оказывают влияние и ряд других

конкурентных сил, которые представляется возможным проанализировать с помощью модели, предложенной М. Портером (Модель М. Портера).

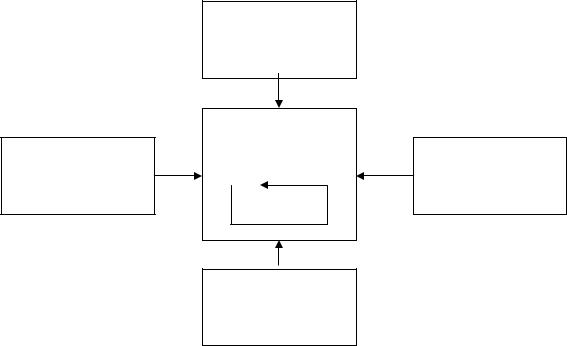

Для понимания природы и характера конкурентной среды в отрасли М.

Портером была предложена модель пяти сил конкуренции (рис.4.4).

Эти силы действуют совместно и влияют на цены, объемы инвестирова-

ния, издержки. В итоге эти силы определяют:

Потенциальные новые конку-

|

Конкуренты |

|

внутри отрасли |

Поставщики |

Покупатели |

Продукты-

заменители

Рис.4.4. Схема модели пяти сил конкуренции

характеристики конкурентной борьбы в отрасли;

прибыльность отрасли;

место организации ее благополучие.

Конечно, наибольшее значение имеет конкуренция среди организаций од-

ной отрасли. Каждая из них, осуществляя деятельность, стремится укрепить и расширить свои позиции на рынке. Качество продукции, цены, дизайн, допол-

нительные услуги, реклама и др. – все это инструменты, к которым прибегает

организация в этой борьбе, главным средством, в которой является продукт.

В ходе анализа внутриотраслевой конкуренции выясняются между кем она ведется, по каким правилам, какова степень ее интенсивности.

Предприятия «центрального ринга» вступают в конкуренцию не только друг с другом, но и с предприятиями других отраслей, производящими товары-

заменители.

Влияние предприятий, производящих товары-заменители, проявляется в том, что цены и доступность заменителей создают потолок цен для основных товаров, а также в том, что конкуренция со стороны заменителей зависит от то-

го, легко или трудно потребителям переориентироваться на него, какова стои-

мость переориентации.

Таким образом, при разработке своих стратегий предприятия обязаны учитывать заменители, выступающие как сила, определяющая ценовую поли-

тику предприятия и политику в области обновления продукции.

Угроза появления в отрасли новых конкурентов – сила, с которой также приходится считаться. Серьезность этой угрозы зависит от величины отрасле-

вых входных барьеров. Поскольку невозможно ожидать, чтобы новому конку-

ренту добровольно была бы предоставлена часть рынка товаров, ему предстоит преодолеть ряд трудностей (барьеров):

эффективный масштаб деятельности. Известно, что минимальные за-

траты на производство какого-либо товара достигаются при определенном объ-

еме его выпуска и если он не достигнут конкурент вынужден нести дополни-

тельные издержки, снижающие его продуктивность, конкурентоспособность.

Это условие трудно выполнимо, т.к. эффективный масштаб производства мо-

жет быть значительным и достигать сотен тысяч изделий;

предпочтение потребителей. Поскольку потребители имеют свои предпочтения, которые не меняются в одночасье, для вновь входящих на рынок это будет означать дополнительные затраты на рекламу товара, его продвиже-

ние, улучшение сервисного обслуживания, снижение цен, что снижает при-

быльность;

значительная потребность в капитале. Чем больший капитал требует-

ся, тем меньше желающих освоить новый рынок;

доступ к каналам распределения. Поскольку у существующих органи-

заций сложились каналы распределения, новичок должен создавать все вновь

или предусмотреть лучшие условия для распространения товар, что требует по-

вышенных затрат;

трудности доступа к производственному опыту и секретам производ-

ства. Старые предприятия накопили опыт производства продукции, по сравне-

нию с ними новичок попадает в невыгодные условия;

отраслевые преимущества действующих предприятий, обеспечиваю-

щие им более низкие издержки производства – преимущество в расположении предприятия, доступ к более дешевым источникам ресурсов;

государственная политика регулирования. Государственные органы могут затруднить деятельность нового предприятия на рынке, вводя жесткие требования по охране окружающей среды и т.п.

Поставщики взаимодействуют с предприятиями, оказывая на них непо-

средственное влияние, которое усиливается, если:

продукция сильно дифференцирована, следовательно, покупателю сложно сменить поставщика;

покупатели не являются важными клиентами;

конкуренция с производителями товаров-заменителей слаба или от-

сутствует;

продукция поставщика занимает важное место в производстве товара данной отрасли.

При изучении поставщиков в первую очередь выясняют: стоимость това-

ра, обязательность соблюдения условий поставки, гарантии качества товар и др.

Покупатели также оказывают влияние на силу конкуренции в отрасли,

которая увеличивается, если:

продукция стандартизирована и не дифференцирована;

товары не занимают важного места в изделиях покупателя;

товар имеет, по мнению покупателя, завышенную цену, недостаточ-

ный уровень качества;

покупателей немного и они закупают товар в большом количестве.

Изучая покупателей, выясняют: месторасположение, объем и периодич-

ность закупок, чувствительность покупателя к цене, наличие особых требова-

ний к товару, финансовое состояние и др.

Эти силы конкуренции находятся в постоянном движении, создавая ог-

ромное разнообразие значений конкурентной среды в отрасли, и заставляя предприятия осуществлять ее мониторинг для обеспечения конкурентных пре-

имуществ организации.

Достичь конкурентных преимуществ и укрепить свои позиции предпри-

ятие может за счет:

обеспечения более низких издержек на производство и сбыт товара.

Низкие издержки означают способность предприятия разрабатывать, произ-

водить и продавать товар со сравнимыми характеристиками, но с меньшими затратами, чем конкуренты. Продавая свой товар на рынке по сложившейся цене, предприятие получает дополнительную прибыль;

обеспечения незаменимости продукта с помощью дифференциации,

т.е. способности предприятия обеспечить покупателя товаром, обладающим большей ценностью, т.е. большей потребительной стоимостью. Дифферен-

циация позволяет устанавливать более высокие цены, что дает большую прибыль.

Таким образом, в рамках данной работы стратегический и тактический менеджмент направлен на проведение анализа и разработку определенного на-

бора плана действий и процедур с использованием рассмотренных методов, ко-

торые будут сохранять фирму достаточно прибыльной в течение определенного времени в будущем. Т.е. фирма должна предпринять эти действия для того,

чтобы гарантировать, что она станет, и будет оставаться конкурентоспособной.

Выбранная стратегия «улучшай то, что уже делаешь» прежде всего, на-

кладывает отпечаток и зависит от ассортимента товаров и услуг, поскольку ос-

новная деятельность организации направлена на сбыт товаров. И на этом этапе руководству организации целесообразно проанализировать портфель продук-

ции для сопоставления различных групп товаров и определения направлений реализации выбранной стратегии, позволяющих достигнуть основную цель ор-

ганизации – повышение конкурентоспособности.

Для этого воспользуемся матрицей БКГ, представленной на рисунке 4.5.

РЫНКА |

высокий |

РОСТ |

низкий |

|

«звезды» |

|

«знак вопроса» |

1- вид |

|

|

|

|

2-вид; |

|

1 |

|

|

3-вид; |

|

|

|

|

|

|

5 |

|

|

4-вид; |

|

|

|

4 |

|

|

|

|

|

|

|

«дойная корова» |

|

3 «хромые утки» |

5-вид. |

|

|

|

|

|

|

2 |

|

|

|

|

высокая |

|

низкая |

|

|

|

|

||

|

|

|

|

|

|

ОТНОСИТЕЛЬНАЯ ДОЛЯ РЫНКА |

|

||

|

|

|

|

|

Рис. 4.5 . Матрица БКГ для групп товаров по видам.

Как видно из матрицы, 1 и 5 группы товаров занимают наилучшее поло-

жение в матрице – поле «звезды», поскольку в настоящий момент времени они приносят основной доход организации и доля предприятия в реализации этой продукции ежегодно увеличивается. Но, несмотря на то, что доходы растут, ор-

ганизация несет повышенные расходы, связанные с наращиванием объемов реализации. Спрос на эту продукцию велик, и как показали результаты интер-

вьюирования клиентов организации и руководителей, имеет тенденцию к еже-

годному приросту и потому рынок можно отнести к быстрорастущим. Следова-

тельно, усилия организации должны быть направлены на увеличение и поддер-

жание доли на рынке в условиях растущей конкуренции.

Вторая группа товаров попала в поле «дойная корова», поскольку стали наблюдаться первые признаки насыщения рынка. Хотя спрос на эту продукцию достаточно высок, его рост происходит замедленными темпами. Возможно, это связано с ухудшением финансового положения населения. По экспертным оценкам доля предприятия в реализации данной продукции высока, хотя и на-

блюдается некоторое снижение, т.к. на рынок, имеющий еще значительный по-

тенциал, вышли фирмы, специализирующиеся на данном виде продукции. В

этом случае, предприятию необходимо сохранить лидирующее положение или усилить свои позиции усилия организации относительно данной группы това-

ров должны быть направлены на поддержание существующего положения, как

можно дольше за счет, например, применения рекламы, введения новых цено-

вых скидок и т.п. и за счет прибыли, приносимой данной группой товаров осу-

ществлять финансирование товаров, находящихся на стадии развития.

Наиболее пристальное внимание руководству организации необходимо обратить на 3 и 4 группы товаров, поскольку они находятся почти в центре матрицы, но уже перемещаются в поле «хромые утки». Это происходит в ре-

зультате того, что доля предприятия в реализации данных групп товаров со-

кращается, поскольку руководство организации не уделяет должного внимания этим группам товаров, не способствует их продвижению. Хотя данный рынок постепенно насыщается, он имеет еще значительный потенциал, и предприятие может извлечь прибыль. Таким образом, для достижения целей организации – повышения конкурентоспособности, руководству организации необходимо на-

править свои усилия на развитие 1 и 2 вида товаров, которые позволят сформи-

ровать портфель продукции, обеспечивающий организации благоприятное стратегическое положение (табл.4.8).

Для развития всех видов продукции необходимо тщательно изучить конкуренцию на данном рынке с целью выявить свои сильные и слабые сторо-

ны в конкурентной борьбе. Для этого воспользуемся матрицей конкурентного профиля с последующим построением матрицы МакКинзи. Для построения матрицы конкурентного профиля предприятие сравнивают с конкурентами по нескольким характеристикам, обеспечивающим организации конкурентные преимущества. Затем этим характеристикам придаются определенные веса. Чем большее конкурентное преимущество обеспечивает данный фактор, тем боль-

ший удельный вес он имеет. Далее организация сравнивается со своими конку-

рентами по 100-бальной шкале.

Построение профиля конкурентных преимуществ (табл. 4.9) позволит сделать вывод о том, на какие факторы организации необходимо обратить внимание, для повышения конкурентоспособности, определить сильнейшего конкурента по каждому фактору и увидеть сильные и слабые стороны предпри-

ятия по сравнению с конкурентами.

Таблица 4.8

Определение относительных преимуществ организации в конкуренции

Характе- |

Уд- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ристики |

вес, |

|

0 |

К 1 |

К 2 |

К 3 |

|

К 4 |

К 5 |

К 6 |

|||||||

|

|

% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

бал |

|

оце |

бал |

оце |

бал |

оце |

бал |

|

оце |

бал |

оце |

бал |

оце |

бал |

оце |

|

|

|

лы |

|

нка |

лы |

нка |

лы |

нка |

лы |

|

нка |

лы |

нка |

лы |

нка |

лы |

нка |

1. |

Цены |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. |

Качество |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. |

Постав- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

щики |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. |

Потреби- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

тели |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5. |

Реклама |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6. |

Стимули- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

рование |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

сбыта |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7.Система |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

расчета |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8.Договор- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ные ус- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ловия |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9.Уровень |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

обслужи- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

вания |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ИТОГО |

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Примечание: К 1 и т.д. - конкуренты

Построение профиля конкурентных преимуществ

Характеристики |

Уд |

|

хуже |

|

|

|

|

лучше |

|

|

Итог |

|||

|

|

вес, |

|

|

|

|

|

|

|

|

|

оценка |

||

|

|

% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-3 |

|

-1 |

0 |

1 |

|

2 |

|

3 |

«3» |

|

«4» |

|

|

|

-2 |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

1. |

Цены |

20 |

|

|

|

|

|

|

|

|

|

- |

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

40 |

|

20 |

2. |

Качество |

15 |

|

|

|

|

|

|

|

|

|

30 |

|

0 |

3. |

Поставщики |

10 |

|

|

|

|

|

|

|

|

|

- |

|

30 |

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

4. |

Потребители |

10 |

|

|

|

|

|

|

|

|

|

30 |

|

20 |

5. |

Реклама |

5 |

|

|

|

|

|

|

|

|

|

- |

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

15 |

|

15 |

6. |

Стимулиро |

15 |

|

|

|

|

|

|

|

|

|

- |

|

- |

вание сбыта |

|

|

|

|

|

|

|

|

|

|

30 |

|

30 |

|

7. |

Система |

10 |

|

|

|

|

|

|

|

|

|

10 |

|

10 |

|

расчета |

|

|

|

|

|

|

|

|

|

|

|

|

|

8. |

Договорные |

10 |

|

|

|

|

|

|

|

|

|

30 |

|

30 |

условия |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9. |

Уровень |

5 |

|

|

|

|

|

|

|

|

|

15 |

|

15 |

обслуживания |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ИТОГО |

100 |

|

|

|

|

|

|

|

|

|

10 |

|

40 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 вид  1 вид

1 вид

|

|

Таблица 4.9 |

Силь- |

Мероприятия |

|

нейший |

|

|

конку- |

|

|

рент |

|

|

«3» |

«4» |

|

2, |

1, |

1 ст. |

4 |

2 |

приоритетности |

----

2, |

2, |

4 ст |

3 |

4 |

приоритетности |

2, |

2, |

|

3 |

3 |

|

2, |

2, |

3 ст |

4 |

4 |

приоритетности |

2, |

2, |

2 ст. |

3 |

3 |

приоритетности |

----

--2,

3

41,

4

22,

3