umk_econom_yprav_predp_menedzment / Учебные пособия / УП Менеджмент организации - 2004 / Глава 4

.pdfТаблица 4.16

Анализ показателей оценки эффективности деятельности торгового предприятия с позиции покупателя

Показатели |

|

Методика расчета |

|

Значе- |

|

|

|

|

|

|

ние по- |

|

|

|

|

|

казате- |

|

|

|

|

|

лей |

А |

|

Б |

|

|

1 |

Показатель широты ас- |

Доля |

покупателей, оценивших ассорти- |

|

||

сортимента (Кш/а) |

мент как широкий |

|

|

|

|

Коэффициент доста- |

Характеризует удовлетворенность |

покупа- |

|

||

точности дополнитель- |

телей набором дополнительных услуг |

|

|||

ных услуг (Кд/у) |

|

|

|

|

|

|

|

|

|

|

|

Коэффициент обновле- |

Доля |

покупателей, |

высоко оценив- |

|

|

ния ассортимента |

ших степень обновления ассортимента |

|

|||

(Ко/а) |

|

|

|

|

|

Показатель качества |

Доля покупателей, не предъявлявших ранее |

|

|||

товаров, реализуемых |

претензий по качеству приобретенных то- |

|

|||

населению (Кк/т) |

варов |

|

|

|

|

Оценка уровня квали- |

Доля покупателей, определивших актив- |

|

|||

фикации торгово- |

ность и профессионализм ТОП по 5-ти |

|

|||

оперативный персонал |

балльной шкале, как 4 и 5 |

|

|

|

|

(Ккв) |

|

|

|

|

|

Оценка оформления |

Доля покупателей, давших хорошую и от- |

|

|||

торгового зала (Коф/тз) |

личную оценку оформления торгового зала |

|

|||

Интегральный показа- |

Уто=(Кш/а+Кд/у+Ко/а+Кк/т+Ккв+Коф/тз)/6 |

|

|||

тель оценки качества |

|

|

|

|

|

торгового обслужива- |

|

|

|

|

|

ния по мнению покупа- |

|

|

|

|

|

телей |

|

|

|

|

|

Выборка - часть совокупности, базовый уровень исследования;

Ошибка выборки - разница между полученными данными и фактическими по совокупности;

Единица выборки - объект исследования, то есть посетитель магазина.

Репрезентативность выборки - означает, что количества опрошенных ста-

тистически достаточно для оценки всей совокупности.

Как правило, это основная проблема исследования, так как ошибка может иметь более печальные последствия, чем ошибка в определении объема выбор-

ки. Ведь если мы не сможем создать мини-модель нашей совокупности, то мы не сможем утверждать, что маркетинговые решения, основанные на получен-

ных результатах, отвечают потребностям и желаниям наших клиентов.

Когда составлен план исследования, определено, что и как надо узнать,

разработана анкета, остается выяснить, кого и в каком объеме опрашивать.

При сборе первичной информации возможно использование широкого круга методов, которые можно подразделить на две основные группы:

- качественные методы исследования, которые представляют собой сбор,

анализ и интерпретацию данных путем наблюдения в той или иной форме по-

ведения людей; - количественные методы, представляющие получение первичной ин-

формации в результате проведения сплошного или выборочного исследования.

В связи с необходимостью экономии материальных, трудовых и финансовых затрат, повышения оперативности информации и ее достоверности, в совре-

менных условиях предпочтительными являются выборочные методы, в частно-

сти опросы (анкетирование).

Определение объема выборки - самый спорный вопрос по выборочному плану. На практике, решение об объеме выборки всегда есть компромисс меж-

ду точностью результатов исследования и затратами на проведение опроса. Не всегда объем выборки оказывает влияние на репрезентативность и точность ис-

следования. Больше всего критики в адрес исследований раздается со стороны японских асов коммерции и продаж, которые утверждают, что в погоне за мас-

совостью и всеобъемлемостью исследований, западные маркетологи забывают про конкретные потребности конкретного потребителя.

Как правило, используются следующие методы определения объема вы-

борки:

- вольный подход по "методу научного тыка". Например, определяется,

что достаточное количество опрошенных должно составлять 5 % от совокупно-

сти. Несмотря на простоту и отсутствие научных обоснований, весьма хороший подход (на практике после 100 единиц результаты исследования в большинстве

случаев не изменяются и мало отличаются от результата по 100000 единиц).

- по аналогии с другими исследованиями. Например, известно, что при социологических опросах выборка составляет 1000 - 1200 человек, соответст-

венно назначается и размер данной выборки. А тут весьма спорный вопрос: ес-

ли нам достаточно опросить 120 человек, то зачем тратить деньги на 1200.

- от стоимости затрат, когда сумма, что может быть использована на ис-

следования, определена заблаговременно. Это способ очень часто используется на практике, когда предприятие изначально определило предельные за-

траты на исследования, приходится подгонять объем выборки под остатки этих денег после всех остальных этапов исследования на основе статистического анализа. Когда объем выборки определяется, исходя из условий надежности и достоверности полученных результатов.

Следующим этапом после определения объема выборки, является вы-

бор методов выборки, то есть каким путем следует выбирать опрашиваемых.

Существует два подхода к формированию выборки:

1. Невероятностные - если неизвестна вероятность включения единицы в выборку (метод квот, на основе принципа удобства, отбор на основе средней,

целевой опрос).

2. Вероятностные - если известна вероятность включения единицы сово-

купности в выборку (случайная выборка, систематический отбор, стратифици-

рованный отбор, кластерный отбор).

Далее после определения всех параметров исследования, проведения оп-

роса по соответствующей форме, на основе полученной первичной информации можно рассчитать показатель оценки покупателями уровня обслуживания кон-

кретного СХПР.

Что касается оптовых покупателей, то для них важны гарантии своевре-

менности поставок в полном объеме и потому могут представлять интерес по-

казатели финансовой устойчивости. Кроме того, в информации о финансовом состоянии СХПР заинтересованы работники предприятия (возможность про-

фессионального роста и повышения оплаты труда), участники торгов на бирже

(для котировки акций предприятия, консультаций потенциальных поставщиков сырья и покупателей готовой продукции), службы занятости, если предприятие расширяет свою деятельность и т.д. Также информация о результатах деятель-

ности СХПР представляет интерес для налоговой и таможенной служб для своевременного сбора налогов и таможенных пошлин и планирования своей деятельности.

Налоговому органу важен ответ на вопрос, способен ли СХПР к уплате налогов. Поэтому их в первую очередь интересует показатели эффекта: размер выручки, фонда оплаты труда, стоимость имущества, размер балансовой при-

были предприятия, являющейся источником уплаты большинства налогов; Од-

нако сам по себе размер балансовой прибыли недостаточен, т.к. не показывает,

насколько дееспособно будет предприятие после уплаты налогов.

Поэтому, с точки зрения налоговых органов, финансовое состоя-

ние СХПР характеризуется следующими показателями: балансовая прибыль;

рентабельность активов - балансовая прибыль в процентах к стоимости акти-

вов; рентабельность реализации - балансовая прибыль в процентах к выручке от реализации; балансовая прибыль на 1 руб. средств на оплату труда (с точки зрения возможностей роста выплат заработной платы при необходимости упла-

чивать налог за превышение ее нормируемой величины).

Исходя из этих показателей, налоговые органы могут определить и по-

ступление платежей в бюджет на перспективу - с учетом возможных изменений стоимости активов, объема реализации, фонда оплаты труда на предприятии.

Для измерения уровня конкурентоспособности организации сбыта и про-

движения продуктов СХПР могут использоваться следующие показатели: рен-

табельность продаж; коэффициент затоваренности продуктами (материальные);

коэффициент загрузки торговой площади; коэффициент эффективности ис-

пользования товарных запасов; коэффициент эффективности рекламы и средств стимулирования сбыта.

Коэффициент рентабельности продаж Крп обозначает степень при-

быльности работы СХПР на рынке, правильности установления цен на товары и услуги и рассчитывается как отношение прибыли от продажи продуктов Пр к

объему продаж ОП: Крп = Пр / ОП.

Коэффициент загрузки торговой площади Кзт характеризует степень деловой активности службы сбыта СХПР и рассчитывается в виде отношения объема продаж ОП к торговой площади ТП: Кзт = ОП/ТП.

Коэффициент эффективности использования товарных запасов Кэтз

определяется соотношением объема продаж ОП к стоимости ТЗ: Кэтз = ОП/ТЗ.

Коэффициент эффективности рекламы и средств стимулирования сбыта Кэрс рассчитывается в виде отношения затрат на рекламу и стимулиро-

вания сбыта Зр приросту прибыли от продажи пПр: Кэрс = Зр/пПр.

Для измерения конкурентоспособности управленческой способности СХПР можно использовать показатели: экономическая эффективность управ-

ленческой деятельности; результативность управления продажи продуктов; до-

лю затрат на управление в общей сумме расходов на оказание услуг; долю управленцев в общей численности персонала; соотношение линейного и функ-

ционального персонала управления; динамику оплаты труда управленческого персонала; долю зарплаты управленцев в себестоимости продуктов.

Экономическая эффективность управленческой деятельности Кэу опре-

деляется как отношение валовой прибыли Пв к затратам на управление Зу:

Кэу = Пв / Зу.

Результативность управления продажами продуктов Кру рассчитыва-

ется в виде отношения объема продаж ОП к численности аппарата управления

Чау: Кэу = Оп /Чау.

Доля затрат на управление Кзу определяется как отношение суммы управленческих затрат к общей сумме затрат на производство и реализацию ус-

луг: Кзу = Зу / Зпр.

Доля управленцев в общей численности персонала Кчу рассчитывается как соотношение численности аппарата управления к численности всего персонала предприятия Чп: Кчу = Ч ау / Чп.

Соотношение численности линейного Чал и функционального Чаф персо-

нала аппарата управления выражается в виде коэффициента Клф:Клф = Кал /

Каф.

Динамика оплаты труда управленческого персонала Кдо определяется в виде отношения средней оплаты труда одного работающего ОТс к его выработ-

ке Вс: Кдо = ОТс / Вс.

Доля зарплаты управленцев в себестоимости продукции Коу определяет-

ся как соотношение суммы оплаты труда работающих Оту к общей сумме за-

трат на производство и реализацию услуг: Коу + Оту / Зпр.

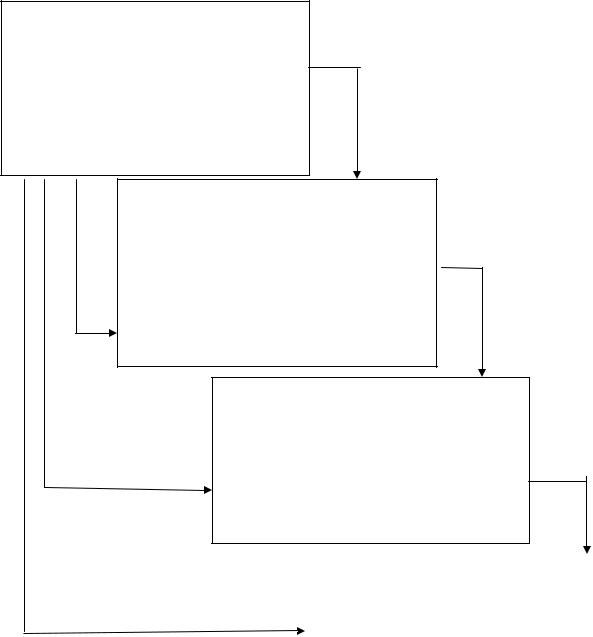

Таким образом, показатели, применяемые на уровне СХПР, могут образо-

вать единую систему, которая отражает неразрывную совокупность стратеги-

ческих, текущих, объемно-календарных, оперативных планов. (Рис.4.16)

СТРАТЕГИЧЕСКОЕ УПРАВЛЕНИЕ |

|

Показатели |

Методы |

Потребители |

Методы |

Поставщики |

стратегического |

Конкуренты |

анализа (СТЭП, |

Рынки |

СВОТ и т.д.) |

Гос.органы власти |

Правовые базы |

Жизненный цикл |

данных, СМИ |

товарной группы |

Матрица БКГ |

ТЕКУЩЕЕ |

ПЛАНИРОВАНИЕ |

Показатели |

Методы |

Сезонность продаж |

Маркетинго- |

|

исследования |

Планируемый объем |

Планирование |

продаж |

РТО |

Эффективность |

Уровень |

рекламы |

затрат |

Доля розничных |

Сравнения |

продаж в РТО |

|

ОБЪЕМНО-КАЛЕНДАРНОЕ |

|

ПЛАНИРОВАНИЕ |

|

Показатели |

Методы |

Себестоимость |

Составление |

Издержки обращения |

бухгалтерского баланса |

Объем заказов |

Книга заказов |

Норма ТЗ |

Нормирование |

|

ТЗ |

Рентабельность |

Расчетно-аналитический |

|

ОПЕРАТИВНОЕ ПЛАНИРОВАНИЕ |

|

|

Показатели |

Методы |

|

Наличие ТЗ на складе Журнал учета |

|

|

Пополняемость |

выбытия/поступ. |

|

ассортимента |

|

|

Однодневный |

Объединенная |

|

товарооборот |

кассовая книга |

|

Закупочные цены |

Расчетно- |

|

Время обновл.ТЗ |

аналитический |

Рис.4.16. Показатели СХПР в |

|

|

зависимости |

от уровня управления |

|