EMM

.pdf1. Система уравнений межотраслевых связей В.К. Дмитриева, ее роль в становлении балансового метода экономико-математического моделирования.

Межотраслевой |

баланс – это таблица, характеризующая |

|

связи между |

экономическими объектами, входящими |

в |

экономическую |

систему. |

|

Межотраслевой |

баланс состоит из четырех квадрантов. |

I |

квадрант – его важнейшая часть. В нем содержится

информация о межотраслевых связях. |

|

|

Вся произведенная внутри |

экономической |

системы |

продукция потребляется. Часть ее в форме суммарного производственного потребления идет на производственные нужды отраслей, входящих в экономическую систему. Другая часть потребляется в форме конечного продукта.

Российский экономист |

Владимир |

Карпович |

Дмитриев |

впервые использовал |

линейные |

уравнения |

и расчет |

технологических коэффициентов для изучения межотраслевых связей.

Дмитриев признавал первичность полных трудовых затрат в отношении всех остальных факторов производства. Ученый составил систему линейных уравнений, где основанием построения статических и динамических моделей МОБ стали полные затраты труда на единицу продукции.

Исследования Дмитриева были использованы в 20-е годы для построения первого шахматного межотраслевого баланса в

СССР.

С помощью модели МОБ возможен расчет полных затрат валовой продукции, а также прямых и косвенных затрат на единицу продукции. Подход Леонтьева отличался от подхода Дмитриева способом решения системы уравнений.

Труд утрачивает в |

системе |

Леонтьева то субстанциональное |

|||

значение, |

которое |

он обрел |

у Дмитриева. Шаг |

вперед, |

|

сделанный |

Дмитриевым |

в |

переведении трудовой |

теории |

|

стоимости на математический язык, как потенциальный фактор наращивания темпов расширения воспроизводства, оказывается в стороне при построении модели МОБ Леонтьева. Все дело в том, что рассмотрение любого продукта как продукта труда, обнаружение его действительной стоимости (а

не только с точки зрения цены) возможно лишь при полном учете движения всей системы общественного производства. В межотраслевом балансе под отраслью понимается «чистая» (или технологическая), т.е. условная отрасль, объединяющая все производство, обслуживающее данный продукт в независимости от ведомственной подчиненности предприятий.

2. Экономические задачи, решаемые с помощью модели межотраслевого баланса.

К основным задачам межотраслевого баланса относятся: характеристика воспроизводственных процессов в экономике по материально-вещественному составу в детальном отраслевом разрезе; отражение процесса производства и распределения

продукции, созданной в сфере материального производства и услуг; детализация счетов товаров и услуг, производства,

образования доходов и операций с капиталом на уровне отраслевых групп продуктов и услуг; выявление роли факторов производства и их эффективное использование для экономического развития.

3. Экономическое содержание коэффициентов прямых затрат.

КОЭФФИЦИЕНТЫ ПРЯМЫХ ЗАТРАТ (материальных) в межотраслевом балансе — средние величины непосредственных затрат продукции одной отрасли (в качестве средств производства) на выпуск единицы продукции другой отрасли. Они могут быть выражены в натуральной форме (в единицах изделий, тоннах, тысячах кВт•ч энергии и т. д.) и в ценностной (в руб.). Следовательно, чтобы рассчитать эти коэффициенты, надо разделить величины межотраслевых потоков на валовую продукцию потребляющих отраслей. В этом проявляется одна из основных предпосылок метода МОБ

— линейность (пропорциональность) зависимостей между материальными затратами и продукцией. Если выписать все коэффициенты в виде таблицы, то получится квадратная матрица, содержащая столько строк и столбцов, сколько отраслей представлено в МОБ. Величины в стоимостном МОБ могут принимать только неотрицательные значения — не более единицы, тогда как для натурального МОБ такого ограничения нет. Коэффициенты подразделяются на отчетные (на базе

отчетных МОБ) и плановые (нормативы плановых затрат для расчета планового МОБ). Расчет коэффициентов и особенно их прогнозирование — самостоятельная и сложная экономическая задача (см. Плановые коэффициенты прямых затрат).

К. п. з. продукции — важнейшие исходные показатели МОБ. Применяются также К. п. з. основных фондов и трудовых ресурсов. Они характеризуют фондоемкость и трудоемкость единицы продукции отраслей и исчисляются делением среднегодовой стоимости основных фондов и среднегодовой численности работников отрасли на объем ее валовой продукции. Эти коэффициенты отражаются в МОБ, как правило, в виде специальных забалансовых строк.

4. Экономическое содержание коэффициентов полных затрат.

К. п. з. показывает потребность в валовом выпуске продукции отрасли i для производства единицы конечной продукции j-го вида. Они складываются из прямых затрат каждой отрасли на данный продукт и косвенных затрат и отражают использование ресурса на всех этапах изготовления. Использование системы К. п. з. позволяет быстро оценить, какие поправки необходимо внести в материальные ресурсы для обеспечения сбалансированности экономики. Они применяются также при оценке влияния изменений межотраслевых пропорций на эффективность производства.

5. Экономическая интерпретация двойственной задачи линейного программирования.

ДВОЙСТВЕННАЯ ЗАДАЧА— одно из фундаментальных понятий теории линейного программирования; инструмент, позволяющий установить, оптимально ли данное допустимое решение задачи ЛП, без непосредственного сравнения его со всеми остальными допустимыми решениями.

К каждой задаче ЛП можно построить своего рода симметричную: функционалы оптимальных решений у обеих задач совпадают, но если в прямой задаче они отражают наиболее эффективную комбинацию ресурсов, которая дает максимум целевой функции, то в другой, двойственной — наиболее эффективную комбинацию расчетных цен (оценок) ограниченных ресурсов. Это такие цены, при которых полученная продукция оправдывает затраты, а технологические способы, не включенные в план, по меньшей

мере не более рентабельны, чем примененные. (Впрочем, хотя и принято считать прямой задачу, ориентированную на максимум целевой функции, а двойственной — ориентированную на минимум, на самом деле эти обозначения условны: обе задачи абсолютно равноправны, любую можно принять за прямую и искать к ней двойственную.)

Д. з. состоит в минимизации затрат при заданных лимитах ресурсов.

Оптимальный план двойственной задачи позволяет оценить степень дефицитности ресурсов, потребляемых при выполнении оптимального плана исходной задачи.

6. Первая теорема двойственности: формулировка и экономическая интерпретация.

Для пары взаимосвязанных задач возможно одно из следующих взаимоисключаемых условий:

1.Для прямой и двойственной существует оптимальное решение, при этом выполняется следующее соотношение: max L=min L’.

2.ОДР в прямой задаче не замкнута сверху. В этом случае ОДР двойственной здч представляет собой пустое множество (ноль элементов)

3.Обе из рассматриваемых задач имеют пустые допустимые множества.

Экономический смысл: план производства Х и набор ресурсов У оказывается оптимальным тогда и только тогда, когда прибыль от реализации продукции определенная при ценах С = затраты не ресурсы по определенным в задаче ценам на эти ресурсы. Для всех других случаев прибыль от реализации продукции всегда не превышает стоимости затрат ресурсов, т.е. ценность выпущенной продукции не превосходит суммарной оценки затраченных ресурсов.

7. Вторая теорема двойственности: формулировка и экономическая интерпретация.

Если прямая и двойственная задача имеют оптимальное решение, при этом x=(x1,x2,…,xn) –это допустимое решение прямой задачи, а y=(y1,y2,…,ym) – это допустимое решение двойственной задачи. Для того, чтобы эти допустимые решения были оптимальные, необходимо и достаточно, чтобы выполнялось следующее условие: формула из тетради!

Экономически это означает, что если по некоторому оптимальному плану производства расход i-го ресурса строго меньше его запаса, то в оптимальном плане соответствующая двойственная оценка единицы этого ресурса равна нулю. Если же в некотором оптимальном плане оценок его i-я компонента строго больше нуля, то в оптимальном плане производства расход соответствующего ресурса равен его запасу. Отсюда следует вывод: двойственные оценки могут служить мерой дефицитности ресурсов. Дефицитный ресурс (полностью используемый по оптимальному плану производства) имеет положительную оценку, а ресурс избыточный (используемый не полностью) имеет нулевую оценку.

8. Объективно обусловленные оценки благ: экономическая интерпретация и применение в экономическом анализе.

Третья теорема двойственности: теорема об оценке. Значение переменных yi в оптимальном решении двойственной задачи представляет собой оценки влияния свободных членов bj, системы ограничений прямой задачи на величину дельтаL(x). Формула: дельтаL(x)=дельтаbj* yi.

Диапазон изменения компонентов вектора ресурсов, в кот.сохраняется оптимальный базис, называется областью устойчивости оптимальных оценок.

Объективно обусловленные оценки термин, употребляемый для обозначения частных производных целевой функции, взятых по отношению к ограничениям в задачах линейного программирования. О. о. о. в экономических задачах показывают, к каким экономическим результатам приведёт появление в хозяйственном процессе дополнительной единицы того или иного производственного компонента. О. о. о. являются эффективным средством анализа текущей хозяйственной деятельности, позволяют выявить и количественно оценить «узкие места», а при предположении некоторой устойчивости О. о. о. дают возможность наметить направления улучшения показателей работы хозяйственного объекта.

В зависимости от характера постановки задачи О. о. о. могут отражать производственно-экономические условия деятельности отдельных участков (цехов), предприятий, отраслей, отдельных районов и народного хозяйства в целом.

9. Транспортная задача линейного программирования.

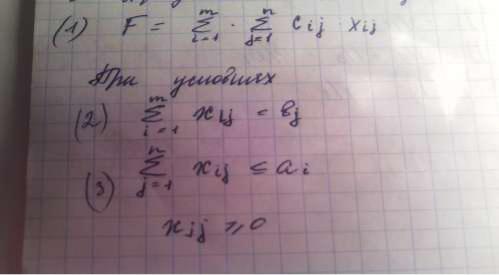

Общая постановка транспортной задачи состоит в определении оптимального плана перевозок некоторого груза однородного груза из m пунктов отправления (А1,А2,А3) в n пунктов назначения (В1,В2,В3). При этом в качестве критерия оптимальности обычно берется либо минимальная стоимость перевозок всего груза, либо минимальное время его доставки.

Обозначим через Сij тарифы на перевозку единицы груза из i- го пункта отправления в j-й пункт назначения, через Аi обозначим запас груза в i-м пункте отправления, через Вj – потребность в грузе в j-м пункте назначения, через Хij обозначим количество груза, перевозимое из итого пункта отправ в житый пункт назнач. Тогда математическая постановка задачи состоит в определении min значения функции.

Всякое неотрицательное решение системы уравнений (2) и (3), определяемые матрицей х=хij, называется планом транспортной задачи.

План Х*, при котором функция (1) принимает свое минимальное значение, называется оптимальным планом транс.задачи.

Если общая потребность в грузе во всех пунктах назначения = суммарному запасу всех пунктов отправления, то задача является закрытой. Если это условие не выполняется, то модель открытая (5).

Теорема: для разрешимости трансзадачи необходимо и достаточно, чтобы выполнялось условие (5). Если нет, то нужно ввести пункты отправления или назначения дополнительные.

Опорный план может иметь не более n+m-1 компонентов (отправление+назначение-1). Если в опорном плане количество

переменных решения меньше этого, то данный план вырожден. Если =, то не вырожден.

Оптимальный план транс.задачи строится на основе одного из ее опорных планов.

Методы. Сущность методов нахождения опорного плана заключается в последоват.выполнении m+n-1 шагов, на каждом из которых в таблице условий задачи заполняют одну из клеток, кот.называют занятой. При этом заполнение клетки полностью удовлетворяет потребность одного из пунктов назначения, либо обеспечивает полный вывоз груза из одного пункта отправления.

На некотором шаге может оказаться, что потребности очередного пункта назначения = запасам очередного п.отправления. В этом случае из рассмотрения исключают либо строку, либо столбец.

10. |

Классификация |

задач |

нелинейного |

||

программирования. |

|

|

|

||

НЕЛИНЕЙНОЕ |

ПРОГРАММИРОВАНИЕ |

— |

раздел |

||

математического программирования, изучающий методы решения экстремальных задач с нелинейной целевой функцией и (или) областью допустимых решений, определенной нелинейными ограничениями. В экономике это соответствует тому, что результаты (эффективность) возрастают или убывают непропорционально изменению масштабов использования ресурсов (или, что то же самое, масштабов производства).

Задачи, в которых число переменных и (или) число ограничений бесконечно, называются задачами бесконечномерного Н. п. Задачи, в которых целевая функция и (или) функции ограничений содержат случайные элементы, называются задачами стохастического Н. п. нелинейные задачи решаются с помощью метода множителей Лагранжа.

11. Экономическая интерпретация множителей Лагранжа.

С экономической точки зрения множители Лагранжа интерпретируются как неявные (теневые) цены ресурсов, определяемых ограничениями; оптимальные значения множителей Лагранжа играют важную роль в анализе чувствительности решений.

Множители Лагранжа помогают проверить оптимальность найденного допустимого решения и, если оно неоптимально, найти направление, в котором нужно производить изменение

решения. Их особенно важное свойство заключается в том, что они помогают выяснить, в какой степени оптимальное значение целевой функции чувствительно к изменениям констант ограничений.

ФУНКЦИЯ ЛАГРАНЖА — вспомогательная функция, применяемая при решении задач математического программирования, в частности линейного программирования. Образуется путем прибавления к целевой функции скалярного произведения двух векторов: вектора разностей между константами ограничений и функциями ограничений и вектора (неизвестных) множителей, называемых множителями Лагранжа:

L(x, λ)= φ(x) + ∑ λi (bigi (x))

где L(x, λ) — функция Лагранжа; φ(x) — целевая функция; λi (i = 1, 2, ..., k) — множители Лагранжа; k — число ограничений gi

(x).

Часто величину bi полагают равной нулю; иногда знак (+) перед ∑ заменяют на (–), но при этом множители λ получаются тоже с обратным знаком. Все эти варианты эквивалентны.

12. Свойства функции полезности, применяемой при анализе потребительского спроса.

Рыночный спрос зависит от решений отдельных потребителей. Делая выбор, люди руководствуются своими потребностями и количеством имеющихся у них денег. В связи с этим возникает вопрос поиска некоей основы для соизмерения различных потребностей. В конце XIX в. в качестве такой основы была предложена полезность.

Полезность данного блага (набора благ) — это степень удовлетворения им той или иной потребности.

Полезность субъективна, поскольку определяется индивидуальными предпочтениями того или иного индивида. Обычно оценивается полезность не отдельного блага, но набора благ. Дело в том, что удовлетворение потребителя обычно зависит от того, вместе с какими другими благами данное благо потребляется. Так, полезность соли заметно возрастает, если к ней в придачу имеется еще и мясо. Напротив, полезность мясных блюд в рамках «шведского стола» будет ниже при наличии рыбных закусок.

Задача отдельного потребителя состоит в том, чтобы при ограниченных ресурсах приобрести набор благ, приносящий

ему наибольшее удовлетворение. Увеличивая получаемую таким образом полезность, потребитель максимизирует свое благосостояние.

Функция полезности, или функция благосостояния, потребителя — это выражение зависимости общего уровня полезности набора благ (TU) от объема потребления различных благ (qi), входящих в данный набор: TU = f (q1, q2, …,qn).

13. Уравнение Слуцкого и его экономическая интерпретация.

В микроэкономике уравнение Слуцкого — уравнение, смысл которого состоит в том, что изменение спроса на некоторый товар при повышении или снижении его цены складывается из влияния непосредственного изменения спроса и косвенного влияния в результате переключения спроса на другие товары. Данное уравнение показывает, что изменение в спросе на i-й товар при изменении цены j-го товара является результатом двух эффектов: эффекта замещения и эффекта дохода.

СЛУЦКОГО УРАВНЕНИЯ — уравнения, характеризующие количественные зависимости между изменением цен на отдельные товары и доходов потребителей, с одной стороны, и структурой покупательского спроса — с другой. Наиболее просто основное уравнение Слуцкого формулируется так:

Изменение спроса = эффект изменения дохода+эффект замещения.

Иными словами, изменение спроса на некоторый товар при повышении или снижении его цены складывается из двух частей: влияния непосредственного изменения спроса (т. е. изменения реальной возможности приобретать данный товар в результате изменения цены на него) и косвенного влияния в результате переключения спроса на другие товары (Компенсированное изменение цены).

14. Экономические задачи, решаемы с помощью имитационного моделирования.

Можно выделить следующие типовые задачи, решаемые средствами имитационного моделирования при управлении экономическими объектами:

* моделирование процессов логистики для определения временных и стоимостных параметров;

*управление процессом реализации инвестиционного проекта на различных этапах его жизненного цикла с учетом возможных рисков и тактики выделения денежных сумм;

*анализ клиринговых процессов в работе сети кредитных организаций (в том числе применение к процессам взаимозачетов в условиях российской банковской системы);

*прогнозирование финансовых результатов деятельности предприятия на конкретный период времени (с анализом динамики сальдо на счетах);

*бизнес-реинжиниринг несостоятельного предприятия (изменение структуры и ресурсов предприятия-банкрота, после чего с помощью имитационной модели можно сделать прогноз основных финансовых результатов и дать рекомендации о целесообразности того или иного варианта реконструкции, инвестиций или кредитования производственной деятельности);

15. Сущность метода имитационного моделирования.

Имитационное моделирование (ситуационное моделирование)

— метод, позволяющий строить модели, описывающие процессы так, как они проходили бы в действительности. Такую модель можно «проиграть» во времени как для одного испытания, так и заданного их множества. При этом результаты будут определяться случайным характером процессов. По этим данным можно получить достаточно устойчивую статистику.

Имитационное моделирование — это метод исследования, при котором изучаемая система заменяется моделью, с достаточной точностью описывающей реальную систему, с которой проводятся эксперименты с целью получения информации об этой системе. Экспериментирование с моделью называют имитацией (имитация — это постижение сути явления, не прибегая к экспериментам на реальном объекте).

Имитационное моделирование — это частный случай математического моделирования. Существует класс объектов, для которых по различным причинам не разработаны аналитические модели, либо не разработаны методы решения полученной модели. В этом случае аналитическая модель заменяется имитатором или имитационной моделью.

Имитационным моделированием иногда называют получение частных численных решений сформулированной задачи на