Разработка и регламентация бюджетной структуры в программе «Инталев: Навигатор»

Принципы работы с программным комплексом «Инталев: Навигатор», а также его функции и возможности, необходимые для построения системы бюджетного управления, в основном рассмотрены в разделе «Разработка и регламентация финансовой структуры в программе «Инталев: Навигатор».

Для регламентации бюджетной структуры в программе используются стандартные справочники (классификаторы), проекции и регламентные отчеты.

Для разработки Положения о бюджетной структуре ОАО «Волга-Флот», на основании таблиц 20, 24, 25 и 26 заполняются справочники, соответственно «Структура управленческого баланса», «Структура управленческого ОПУ», «Статьи БДР» и «Статьи БДДС».

Справочники заполняются аналогично заполненным на этапе формирования финансовой структуры компании («Организационные единицы», «Центры финансовой ответственности» и т.п.). Команды панели инструментов также подробно описаны в разделе «Разработка и регламентация финансовой структуры в программе «Инталев: Навигатор».

На рисунке 30 представлен справочник «Структура управленческого баланса», который открывается в контуре «Навигатор» – диалоговое окно «Структура модели» – группа «Бюджетирование».

|

|

|

Рис. 30. Справочник «Структура управленческого баланса». |

Аналогичным образом заполняются справочники «Структура управленческого ОПУ», «Статьи БДР» и «Статьи БДДС».

Далее, на основании таблицы 27, заполняется справочник «Бюджеты» (рис. 31). В этом справочнике необходимо, во-первых, создать группы, соответствующие типу функционального бюджета (НСБ, БДР и БДДС), а также указать тип бюджета в соответствующем поле для этого реквизита. Это делается для того, чтобы в дальнейшем при составлении проекций, программа могла идентифицировать тип соответствующих бюджетов.

|

Рис. 31. Справочник «Бюджеты» |

|

Для натурально-стоимостных бюджетов необходимо указать их вид.

После заполнения вышеперечисленных справочников, появляется необходимость взаимоувязки разработанных классификаторов. Эти операции выполняются в «Инталев: Навигатор» при помощи проекций.

Первая проекция, которую необходимо составить – это «Распределение бюджетов по ЦФО». В этой проекции также как и в «Распределение оргзвеньев по ЦФО» необходимо установить связи между функциональными бюджетами и ЦФО элементарного уровня.

Проекция «Распределение бюджетов по ЦФО» представлена в таблице 28.

Каждому ЦФО ставится в соответствие функциональный бюджет. Причем теоретически таких бюджетов должно быть не менее трех – натурально-стоимостной, бюджет доходов и расходов и бюджет движения денежных средств. Это связано с тем, что каждый ЦФО отвечает за показатели, которым соответствуют хозяйственные операции, часть которых всегда можно измерить при помощи натуральных показателей. В части продаж и материальных расходов такое соответствие очевидно (объем продаж, количество затраченных ресурсов и т.п.). В части заработной платы – это может быть количество отработанного времени, запланированные и выполненные нормативы. Такая тройственность четко прослеживается для ЦФО, отвечающих за показатели основной деятельности. Например, ЦЗ «УВГП» отвечает за показатели НСБ потребностей грузового флота в материальных ресурсах, бюджета прямых расходов и выплат по основной деятельности.

Однако для управленческих ЦФО разработка натурально-стоимостных бюджетов не всегда оправдана. Например, расходы ЦЗ «Кадры» в основном связаны с заработной платой, которая учитывается по повременной системе оплате труда, а изменения плановой и фактической величины оклада, как правило, незначительны и не требуют нормирования. Прочие виды расходов таких подразделений связаны с незначительными затратами на канцелярские принадлежности и т.п. расходами, которые занимают незначительный удельный вес в общей структуре расходов предприятия. Как следствие, определять потребности, остатки на начало и конец по таким ТМЦ не имеет смысла – достаточно определить необходимую сумму в бюджете управленческих расходов и соответствующем БДДС.

Таким образом, для составления проекции «ЦФО – бюджет» действует следующее правило:

Каждый ЦФО отвечает, как минимум, за статьи трех бюджетов: одного натурально-стоимостного, одного бюджета доходов и расходов и одного бюджета движения денежных средств. Исключение составляют ЦФО, для которых разработка НСБ нецелесообразна.

Таблица 28

|

Индекс. ЦФО |

Индекс. Бюджет |

|

1 |

2 |

|

1.1.1. ЦЗ Секретариат Совета директоров |

2.5. Бюджет управленческих расходов |

|

3.2. Бюджет выплат ДС по основной деятельности | |

|

1.1.2. ЦЗ Правление |

2.5. Бюджет управленческих расходов |

|

3.2. Бюджет выплат ДС по основной деятельности | |

|

1.1.3. ЦД Финансы |

1.1.3. Бюджет продаж ОС |

|

2.6. Бюджет доходов по финансовой деятельности | |

|

2.8. Бюджет доходов по инвестиционной деятельности | |

|

3.3. Бюджет поступлений ДС по финансовой деятельности | |

|

3.5. Бюджет поступлений ДС по инвестиционной деятельности | |

|

1.1.4. ЦЗ Финансы |

1.17.6. Бюджет закупок ОС |

|

2.7. Бюджет расходов по финансовой деятельности | |

|

2.9. Бюджет расходов по налогам | |

|

2.10. Бюджет дивидендов | |

|

3.4. Бюджет выплат ДС по финансовой деятельности | |

|

3.6. Бюджет выплат ДС по инвестиционной деятельности | |

|

3.7. Бюджет налоговых платежей | |

|

1.1.5.1. ЦД УМГП |

1.1.2. Бюджет перевозок флотом заграничного плавания |

|

2.1. Бюджет доходов по основной деятельности | |

|

3.1. Бюджет поступлений ДС по основной деятельности | |

|

1.1.5.2. ЦЗ УМГП |

1.2. Бюджет потребности флотов в топливе |

|

1.5. Бюджет потребности флотов в продуктах питания | |

|

1.8. Бюджет потребности флотов в материалах | |

|

1.11. Бюджет потребности флотов в МБП | |

|

2.2. Бюджет прямых расходов | |

|

3.2. Бюджет выплат ДС по основной деятельности | |

|

1.1.6. ЦЗ Кадры |

2.5. Бюджет управленческих расходов |

|

3.2. Бюджет выплат ДС по основной деятельности | |

|

1.1.7.1.1. ЦД УТПП |

1.1.1.2. Бюджет перевозок пассажиров |

|

2.1. Бюджет доходов по основной деятельности | |

|

3.1. Бюджет поступлений ДС по основной деятельности | |

|

1.1.7.1.2. ЦЗ УТПП |

1.2. Бюджет потребности флотов в топливе |

|

1.5. Бюджет потребности флотов в продуктах питания | |

|

1.8. Бюджет потребности флотов в материалах | |

|

1.11. Бюджет потребности флотов в МБП | |

|

2.2. Бюджет прямых расходов | |

|

3.2. Бюджет выплат ДС по основной деятельности |

Продолжение табл. 28

|

1 |

2 |

|

1.1.7.2.1. ЦД УВГП |

1.1.1.1. Бюджет перевозок сухих грузов |

|

2.1. Бюджет доходов по основной деятельности | |

|

3.1. Бюджет поступлений ДС по основной деятельности | |

|

1.1.7.2.2. ЦЗ УВГП |

1.2. Бюджет потребности флотов в топливе |

|

1.5. Бюджет потребности флотов в продуктах питания | |

|

1.8. Бюджет потребности флотов в материалах | |

|

1.11. Бюджет потребности флотов в МБП | |

|

2.2. Бюджет прямых расходов | |

|

3.2. Бюджет выплат ДС по основной деятельности | |

|

1.1.7.3. ЦЗ Внутренние перевозки |

2.4. Бюджет косвенных коммерческих расходов |

|

2.5. Бюджет управленческих расходов | |

|

3.2. Бюджет выплат ДС по основной деятельности | |

|

1.1.8. ЦЗ Техническое управление |

1.14. Бюджет потребности БТОФ |

|

1.15. Бюджет остатков на начало периода (БТОФ) | |

|

1.16. Бюджет остатков на конец периода (БТОФ) | |

|

2.3. Бюджет косвенных производственных расходов | |

|

2.5. Бюджет управленческих расходов | |

|

3.2. Бюджет выплат ДС по основной деятельности | |

|

1.1.9. ЦЗ МТС |

1.3. Бюджет остатков топлива на начало периода |

|

1.4. Бюджет остатков топлива на конец периода | |

|

1.6. Бюджет остатков продуктов на начало периода | |

|

1.7. Бюджет остатков продуктов на конец периода | |

|

1.9. Бюджет остатков материалов на начало периода | |

|

1.10. Бюджет остатков материалов на конец периода | |

|

1.12. Бюджет остатков МБП на начало периода | |

|

1.13. Бюджет остатков МБП на конец периода | |

|

1.17.1. Бюджет закупок топлива | |

|

1.17.2. Бюджет закупок продуктов питания | |

|

1.17.3. Бюджет закупок материалов | |

|

1.17.4. Бюджет закупок МБП | |

|

1.17.5. Бюджет закупок сырья, материалов, инструмента, запчастей (БТОФ) | |

|

2.5. Бюджет управленческих расходов | |

|

3.2. Бюджет выплат ДС по основной деятельности | |

|

1.1.10. ЦЗ АХЧ |

2.5. Бюджет управленческих расходов |

|

3.2. Бюджет выплат ДС по основной деятельности | |

|

1.1.11. ЦЗ Экономическая безопасность |

2.5. Бюджет управленческих расходов |

|

3.2. Бюджет выплат ДС по основной деятельности |

Далее в группе «Бюджетирование» разрабатывается проекция «Распределение статей по бюджетам доходов и расходов». Здесь также используется принцип установления взаимосвязей между элементами классификаторов элементарного уровня. Проекция сконструирована таким образом, что справочник «Бюджеты» представлен только бюджетами доходов и расходов (рис. 32). Именно поэтому в справочнике «Бюджеты» необходимо очень внимательно заполнять поле «Тип бюджета».

|

|

|

Рис. 32. Проекция «Распределение статей по бюджетам доходов и расходов». |

Результаты проецирования представлены в таблице 29.

Таблица 29

|

Индекс. Бюджет |

Индекс. Статья БДР |

|

1 |

2 |

|

2.1. Бюджет доходов по основной деятельности |

1.1.1. Доходы от перевозок грузовым флотом |

|

1.1.2. Доходы от перевозок пассажирским флотом | |

|

1.2. Доходы от перевозок флотом заграничного плавания |

Продолжение табл. 29

|

1 |

2 |

|

2.2. Бюджет прямых расходов |

2.1.1.1. Топливо |

|

2.1.1.2. Материалы | |

|

2.1.1.3. Зарплата плавсостава | |

|

2.1.1.4. ЕСН на зарплату плавсостава | |

|

2.1.1.5. Рацион коллективного питания плавсостава | |

|

2.1.1.6. Погрузочно-разгрузочные работы | |

|

2.1.1.7. Навигационные и портовые сборы | |

|

2.1.1.8. Амортизация грузового флота | |

|

2.1.1.9. Прочие прямые расходы грузового флота | |

|

2.1.2.1. Топливо | |

|

2.1.2.2. Материалы | |

|

2.1.2.3. Зарплата плавсостава | |

|

2.1.2.4. ЕСН на зарплату плавсостава | |

|

2.1.2.5. Рацион коллективного питания плавсостава | |

|

2.1.2.6. Навигационные и портовые сборы | |

|

2.1.2.7. Амортизация пассажирского флота | |

|

2.1.2.8. Прямые коммерческие расходы пассажирского флота | |

|

2.1.2.9. Прочие прямые расходы пассажирского флота | |

|

2.2.1. Топливо | |

|

2.2.2. Материалы | |

|

2.2.3. Зарплата плавсостава | |

|

2.2.4. ЕСН на зарплату плавсостава | |

|

2.2.5. Рацион коллективного питания плавсостава | |

|

2.2.6. Стивидорные работы | |

|

2.2.7. Навигационные и портовые сборы | |

|

2.2.8. Обязательное страхование | |

|

2.2.9. Агентирование | |

|

2.2.10. Выплата инвалюты взамен суточных | |

|

2.2.11. Амортизация грузового флота заграничного плавания | |

|

2.2.12. Прочие прямые расходы флота заграничного плавания | |

|

2.3. Бюджет косвенных производственных расходов |

3.1.1. Расходы на сырье, материалы, инструменты, запчасти БТОФ |

|

3.1.2. Зарплата персонала БТОФ | |

|

3.1.3. ЕСН на зарплату персонала БТОФ | |

|

3.1.4. Холодный отстой судов | |

|

3.1.5. Амортизация ОПФ БТОФ | |

|

3.1.6. Прочие косвенные производственные расходы | |

|

2.4. Бюджет косвенных коммерческих расходов |

3.2.1. Расходы на рекламу |

|

3.2.2. Прочие коммерческие расходы |

Продолжение табл. 29

|

1 |

2 |

|

2.5. Бюджет управленческих расходов |

3.3.1. Зарплата управленческого персонала |

|

3.3.2. ЕСН на зарплату управленческого персонала | |

|

3.3.3. Прочие управленческие расходы | |

|

4.1. Аренда административных ОС | |

|

4.2. Амортизация административных ОС | |

|

4.3. Амортизация НМА | |

|

4.4. Коммунальные расходы | |

|

4.5. Расходы на информационные технологии | |

|

4.6. Расходы на связь и радионавигацию | |

|

4.7. Расходы на обеспечение экономической безопасности | |

|

4.8. Расходы на обеспечение безопасности судовождения | |

|

4.9. Зарплата управленческого персонала | |

|

4.10. ЕСН на зарплату управленческого персонала | |

|

4.11. Прочие управленческие расходы | |

|

2.6. Бюджет доходов по финансовой деятельности |

5.1. Проценты по ценным бумагам полученные |

|

5.2. Проценты по депозитам | |

|

5.3. Штрафы, пени, неустойки и компенсации полученные | |

|

5.4. Положительные курсовые разницы | |

|

5.5. Прочие доходы от финансовой деятельности | |

|

2.7. Бюджет расходов по финансовой деятельности |

6.1. Проценты по ценным бумагам уплаченные |

|

6.2. Проценты по кредитам | |

|

6.3. Штрафы, пени, неустойки и компенсации уплаченные | |

|

6.4. Отрицательные курсовые разницы | |

|

6.5. Прочие расходы по финансовой деятельности | |

|

2.8. Бюджет доходов по инвестиционной деятельности |

7.1. Доходы от долевого участия |

|

7.2. Реализация ОС | |

|

2.9. Бюджет расходов по налогам |

8. Налог на прибыль |

|

2.10. Бюджет дивидендов |

9. Дивиденды |

Аналогичным образом создается проекция бюджетов и статей БДДС (табл. 30). Здесь следует обратить внимание на то, что статья «Выплата дивидендов» не имеет своего бюджета движения денежных средств как в бюджетах доходов и расходов. Если в бюджете доходов и расходов величина планируемых и выплачиваемых дивидендов существенно влияет на величину реинвестированной прибыли и, как следствие, на стоимость компании [8], выплата дивидендов – не более чем движение денежных средств. Поскольку в бюджете поступлений денежных средств от инвестиционной деятельности присутствует статья «Дивиденды полученные», логично включить аналогичную статью в бюджет выплат по инвестиционной деятельности – «Выплата дивидендов».

Таблица 30

|

Индекс. Бюджет |

Индекс. Статья БДДС |

|

1 |

2 |

|

3.1. Бюджет поступлений ДС по основной деятельности |

1.1.1.1. Поступления от перевозок грузовым флотом |

|

1.1.1.2. Поступления от перевозок пассажирским флотом | |

|

1.1.2. Поступления от перевозок флотом загранплавания | |

|

3.2. Бюджет выплат ДС по основной деятельности |

2.1.1.1. Оплата топлива |

|

2.1.1.2. Оплата материалов | |

|

2.1.1.3. Оплата труда плавсостава (в т.ч. ЕСН) | |

|

2.1.1.4. Оплата продуктов питания для плавсостава | |

|

2.1.1.5. Оплата погрузочно-разгрузочных (стивидорных) работ | |

|

2.1.1.6. Оплата навигационных и портовых сборов | |

|

2.1.1.7. Оплата обязательного страхования | |

|

2.1.1.8. Оплата агентирования | |

|

2.1.1.9. Оплата суточных в инвалюте | |

|

2.1.1.10. Оплата прямых коммерческих расходов | |

|

2.1.1.11. Оплата прочих прямых расходов | |

|

2.1.2.1.1. Оплата сырья, материалов, инструментов, запчастей БТОФ | |

|

2.1.2.1.2. Оплата труда персонала БТОФ (в т.ч. ЕСН) | |

|

2.1.2.1.3. Оплата холодного отстоя судов | |

|

2.1.2.1.4. Оплата прочих косвенных производственных расходов | |

|

2.1.2.2.1. Оплата расходов на рекламу | |

|

2.1.2.2.2. Оплата прочих косвенных коммерческих расходов | |

|

2.1.2.3.1. Оплата труда персонала (в т.ч. ЕСН) | |

|

2.1.2.3.2. Оплата прочих управленческих расходов бизнес-направлений | |

|

2.1.3.1. Оплата аренды административных ОС | |

|

2.1.3.2. Оплата коммунальных расходов | |

|

2.1.3.3. Оплата расходов на информационные технологии | |

|

2.1.3.4. Оплата расходов на связь и радионавигацию | |

|

2.1.3.5. Оплата расходов по обеспечению экономической безопасности | |

|

2.1.3.6. Оплата расходов по обеспечению безопасности судовождения | |

|

2.1.3.7. Оплата труда управленческого персонала (в т.ч. ЕСН) | |

|

2.1.3.8. Оплата прочих управленческих расходов |

Продолжение табл. 30

|

1 |

2 |

|

3.3. Бюджет поступлений ДС по финансовой деятельности |

1.2.1. Кредиты полученные |

|

1.2.2. Займы полученные | |

|

1.2.3. Проценты по ценным бумагам полученные | |

|

1.2.4. Проценты по депозитам | |

|

1.2.5. Штрафы, пени, неустойки и компенсации полученные | |

|

1.2.6. Прочие поступления от финансовой деятельности | |

|

3.4. Бюджет выплат ДС по финансовой деятельности |

2.2.1. Платежи по возврату займов |

|

2.2.2. Выплата процентов по ценным бумагам | |

|

2.2.3. Платежи по возврату кредитов | |

|

2.2.4. Выплата процентов по кредитам | |

|

2.2.5. Выплата штрафов, пени, неустойки и компенсаций | |

|

2.2.6. Прочие выплаты по финансовой деятельности | |

|

3.5. Бюджет поступлений ДС по инвестиционной деятельности |

1.3.1. Дивиденды полученные (долевое участие) |

|

1.3.2. Поступления от реализации ОС | |

|

3.6. Бюджет выплат ДС по инвестиционной деятельности |

2.3.1. Приобретение долей участия в др. компаниях (акций) |

|

2.3.2. Приобретение ОС | |

|

2.6. Выплата дивидендов | |

|

3.7. Бюджет налоговых платежей |

2.4. Оплата НДС |

|

2.5. Оплата налога на прибыль |

Последним шагом формирования бюджетной структуры является объединение проекций с целью определения взаимосвязи ответственных лиц, ЦФО, Бюджета и соответствующей статьи (БДР и БДДС).

Для этого необходимо выполнить несколько последовательных операций.

Во-первых, для создания объединенной проекции, необходимо создать вспомогательные проекции, для которых в группе «Бюджетирование» целесообразно создать подгруппу «Вспомогательные проекции». Создание новой группы и/или подгруппы в структуре модели описано в разделе «Разработка и регламентация финансовой структуры в программе «Инталев: Навигатор» (рис. 21). Для этого необходимо войти в группу «Настройки», открыть справочник «Группы», и создать в группе «Бюджетирование» подгруппу «Вспомогательные проекции» (для того чтобы созданная группа появилась в структуре модели достаточно переключиться в контур «Администратор», а затем вернуться в контур «Навигатор»).

Далее в справочник «Объединенные проекции» (группа «Настройки») нужно ввести новый элемент «Ответственный х ЦФО х Бюджет х Статья БДР» и открыть окно «Редактор свойств» (F4).

|

Рис. 33. Объединение проекций. |

|

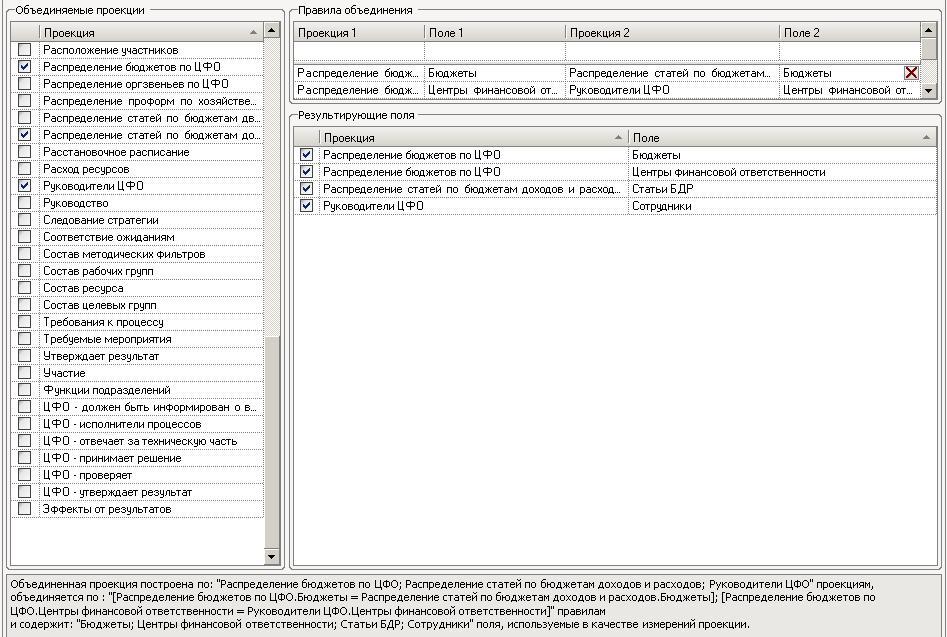

В окне «Редактор свойств» выбирается ссылка «Редактировать объединенную проекцию», после чего появляется диалоговые окна для редактирования объединенной проекции – «Объединяемые проекции», «Правила объединения» и «Результирующие поля». В окне «Объединяемые проекции» отмечаются ранее разработанные проекции, которые необходимо объединить. Это «Распределение бюджетов по ЦФО», «Распределение статей по бюджетам доходов и расходов» и «Руководители ЦФО». После чего в окне «Результирующие поля» появится список отмеченных проекций и классификаторов, которые эти проекции включают (рис. 33).

Затем в окне «Правила объединения» выбираются проекции, которые будут объединяться и поле, по которому будут объединяться выбранные проекции. В данном окне необходимо объединить, во-первых, «Распределение бюджетов по ЦФО» с проекцией «Распределение статей по бюджетам доходов и расходов» по полю «Бюджеты», а, во-вторых, «Распределение бюджетов по ЦФО» с проекцией «Руководители ЦФО» по полю «Центры финансовой ответственности». Таким образом, три выбранные проекции будут объединены по двум результирующим полям. Выбор проекции и результирующего поля в окне «Правила объединения» осуществляется при помощи левой клавиши мыши. После выбора объединяемых проекций и соответствующих полей в верхней части окна, необходимо «кликнуть» по «флажку» в правой части реквизита «Поле 2» (рис. 34).

|

|

|

Рис. 34. Правила объединения проекций. |

Оставшиеся после объединения проекции и результирующие поля в окне «Результирующие поля» необходимо отметить флажками.

В результате получается четырехмерная проекция, построенная по двухмерным проекциям «Распределение бюджетов по ЦФО», «Распределение статей по бюджетам доходов и расходов», «Руководители ЦФО», объединенная по полям «Бюджеты» и «Центры финансовой ответственности», и содержащая классификаторы «Бюджеты», «ЦФО», «Статьи БДР» и «Сотрудники» (рис. 35).

Для того чтобы созданная проекция появилась в структуре модели (в группе «Вспомогательные проекции») достаточно переключиться в контур «Администратор», а затем вернуться в «Навигатор».

|

|

|

Рис. 35. Результат объединения проекций. |

После закрытия и повторного открытия контура «Навигатор» в подгруппе «Вспомогательные проекции» (группа «Бюджетирование») появится новая запись «Ответственный х ЦФО х Бюджет х Статья БДР», обозначенная знаком проекции с «замочком» на нижней стрелке (рис. 36).

|

|

|

Рис. 36. Группа «Вспомогательные проекции». |

Это означает, что созданная объединенная проекция закрыта для редактирования (рис. 37). Установленные в ней связи служат базой для создания на ее основе четырехмерной проекции, которую можно редактировать.

|

Рис. 37. Объединенная проекция «Ответственный х ЦФО х Бюджет х Статья БДР». |

|

Чтобы сделать

возможным редактирование проекции

«Ответственный х ЦФО х Бюджет х Статья

БДР» необходимо открыть проекцию, и

нажать на панели инструментов кнопку

«Экспорт проекции»

![]() (рис. 37), после чего появится сообщение

(рис. 38).

(рис. 37), после чего появится сообщение

(рис. 38).

|

|

|

Рис. 38. Сообщение «Экспорт проекции». |

Данное сообщение означает, что проекция «Ответственный х ЦФО х Бюджет х Статья БДР» создана в классификаторе «Проекции» (группа «Настройки»). Для размещения полученной проекции в группе бюджетирование необходимо открыть редактор свойств и указать группу «бюджетирование» (рис.39).

|

|

|

Рис. 39. Редактор свойств проекции «Ответственный х ЦФО х Бюджет х Статья БДР». |

Далее нужно открыть поле «Значение» для аналитики «Размерность». Поскольку при создании объединенной проекции объединение начиналось с «Распределения бюджетов по ЦФО», начальным измерением для диаграмм следует сделать измерение «Бюджеты» (рис. 40).

Исходя из того же принципа, конечным измерением следует сделать «Центры финансовой ответственности».

|

|

|

Рис. 40. Размерность проекции «Ответственный х ЦФО х Бюджет х Статья БДР». |

После выполнения указанных действий необходимо сохранить внесенные изменения (кнопка «ОК» окна «Размерность» и «Сохранить» на панели инструментов). Далее выйти и снова зайти в контур «Навигатор», после чего созданная проекция появиться в группе «Бюджетирование».

Классификаторы проекции можно менять местами (путем «перетаскивания» наименований справочников и знака II между ними). При этом будут отображаться связи, установленные в двухмерных проекциях, перенесенных в объединенную. Например, между классификатором «Сотрудники» (относительно функциональных бюджетов) и классификатором «Статьи БДР».

Однако, при объединении проекций возникают излишние связи, которые необходимо удалить (рис. 41).

|

|

|

Рис. 41. Фрагмент проекции «Ответственный х ЦФО х Бюджет х Статья БДР». |

Это происходит

из-за того, что, например, все виды доходов

от основной деятельности входят в бюджет

доходов по основной деятельности, за

статьи которого отвечают руководители

соответствующих направлений (УМГП, УТПП

и УВГП). Как следствие, в объединенной

проекции каждый руководитель связан

со всеми тремя видами доходов. То есть,

появляется необходимость в «очистке»

проекций от излишних связей (при помощи

кнопки панели инструментов

![]() «удалить связь»).

«удалить связь»).

Аналогичным образом создается проекция «Ответственный х ЦФО х Бюджет х Статья БДДС».

По завершении объединения проекций, создается «Положение о бюджетах», которое может быть получено тремя способами:

Сформировать отчеты и, выгрузив их в MSWord, добавить в документ.

Сформировать в группе бюджетирование регламентный отчет;

Воспользоваться шаблонами регламентных отчетов.

Контрольные вопросы к разделу.

С какой целью разрабатывается «Положение о бюджетной структуре»?

Какие требования предъявляются к заполнению справочника функциональных бюджетов?

Для чего в справочнике «Бюджеты» указывается тип бюджета?

Сколько типов функциональных бюджетов можно поставить в соответствие одному ЦФО? Приведите примеры.

По какому принципу устанавливаются связи классификаторов в проекциях «Распределение бюджетов по ЦФО» и «Распределение статей по бюджетам доходов и расходов»?

С какой целью объединяются проекции «Распределение бюджетов по ЦФО», «Распределение статей по бюджетам доходов и расходов» и «Руководители ЦФО»?

Как в программе «Инталев: Навигатор» осуществляется объединение проекций?

Как, и с какой целью, объединенную проекцию, закрытую для редактирования, сделать открытой?

Из-за чего в объединенной проекции возникают лишние связи?

Как в четырехмерной проекции поставить в соответствие друг другу два любых классификатора?

Создайте объединенную проекцию «Ответственный х ЦФО х Бюджет х Статья БДДС» путем последовательного объединения проекций «Распределение бюджетов по ЦФО» и «Распределение статей по бюджетам доходов и расходов», а затем проекции «ЦФО х Бюджет х Статья БДДС» с проекцией «Руководители ЦФО». Отредактируйте полученную проекцию.

Создайте регламентный отчет «Положение о бюджетной структуре».