Финансовая структура предприятия

Финансовая структура – это результат структурирования предприятия и информации о нем по признаку финансовой ответственности. То есть, это организация центров финансовой ответственности, определяющая их подчиненность, полномочия и ответственность, и предназначена для управления компанией. Другими словами, финансовая структура – это «структура финансовой ответственности».

Типы центров финансовой ответственности.

Итак, центр финансовой ответственности (ЦФО, centeroffinancialresponsibility,CFR) – это структурное подразделение предприятия (или комбинация структурных подразделений), наделенное необходимыми ресурсами, осуществляющее определенный набор хозяйственных операций и способное оказывать непосредственное воздействие на те или иные финансовые показатели этих операций. Центры ответственности управляются на основе утвержденного перечня плановых и нормативных показателей, индивидуального для каждого из них. По этой причине ЦФО ответственны за уровень данных подконтрольных показателей. Руководители центров ответственности подотчетны и несут ответственность за их работу. В рамках системы учета по центрам ответственности оцениваются планы и их исполнение по каждому центру ответственности.

В зависимости оттого, что именно с финансовой точки зрения несет предприятию тот или иной центр и за что именно он отвечает, можно выделить 5 основных типов ЦФО:

центры затрат;

центры доходов;

центры маржинального дохода;

центры прибыли;

центры инвестиций.

Среди типов ЦФО можно выделить три разновидности центров ответственности:

Оборотные ЦФО отвечают за показатели вида «обороты»: доходы и расходы (ЦД и ЦЗ).

Сальдовые ЦФО отвечают за показатели вида «сальдо» (остатки) или «разница» (прибыль/убытки). Это центры маржинального дохода и центры прибыли.

Относительные ЦФО отвечают за показатели вида «отношение одних показателей к другим» (например, отдача на инвестиции).

Данная классификация является вспомогательной и помогает более точно раскрыть суть основной, а так же понять правила построения иерархии ЦФО.

Центры затратобразуют подразделения, которые для выполнения своих функциональных обязанностей потребляют различные ресурсы и таким образом влияют на величину расходов. Примером центров расходов являются различные производственные подразделения и функциональные службы (цех, склад, бухгалтерия, служба безопасности и т.п.).

Правила создания иерархии ЦФО относительно центров затрат:

ЦЗ могут быть элементарными

ЦЗ могут иметь несколько уровней вложенности, но их вложениями могут быть только центры затрат (ЦФО других типов в ЦЗ входить не могут).

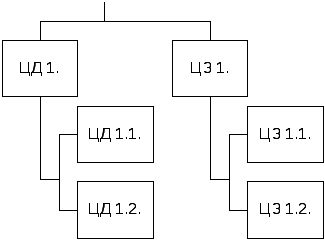

Центры доходаотвечают за доход, который они приносят компании в ходе своей деятельности. Для того чтобы нести ответственность за доход, подразделение должно иметь возможность влиять на его уровень. Поэтому центром дохода может выступать подразделение компании, занимающееся реализацией готовой продукции, товаров и услуг, то есть функционально предназначенное для получения дохода (отдел продаж, склад, магазин, оптовая база, сеть агентов и т.п.)

|

|

|

Рис. 4. Правила создания ЦД и ЦЗ. |

Правила создания иерархии ЦФО относительно центров дохода:

ЦД могут быть элементарными

ЦД могут иметь несколько уровней вложенности, но их вложениями могут быть только центры затрат.

При выделении на базе организационных звеньев одновременно и ЦД и ЦЗ, выделенные ЦД и ЦЗ не могут подчиняться друг другу (рис.4.).

Также следует отметить, что подразделения, отвечающие за показатели дохода (такие как отдел продаж и т.п.), одновременно генерируют затраты, в основном связанные с получением этого дохода (коммерческие расходы). То есть при выделении из таких подразделений ЦД, необходимо включать часть организационной единицы в соответствующий центр затрат.

Центры маржинального доходанесут ответственность за величину маржинального дохода и создаются на тех предприятиях, где есть достаточно сложные по своей структуре и деятельности подразделения, являющиеся по сути бизнес-направлениями. Такие подразделения осуществляют не одно только производство (как центры затрат) и не одну только реализацию (как центры дохода), а полный или почти полный цикл производства и реализации товаров (работ, услуг) определенной номенклатуры. В компаниях водного транспорта это могут быть следующие направления – грузовые перевозки, пассажирские перевозки, судоремонт и судостроение, портовые работы и услуги и т.п.

Под термином маржинальный или предельный доход (MarginalRevenue) понимается разница между выручкой и переменными затратами [6]. Данный показатель позволяет определить, какой вклад в общий финансовый результат вносит каждая дополнительно реализованная единица продукции. Поэтому маржинальный доход также называется «вкладом на покрытие» (имеется в виду вклад на покрытие постоянных расходов). Поскольку классификация затрат на переменные и постоянные не всегда используется на практике (DirectCosting), центрами маржинального дохода могут быть ЦФО, отвечающие за величину разницы между выручкой и прямыми затратами, которая является вкладом на покрытие косвенных (распределяемых) расходов (StandardCosting). Таким образом, в зависимости от системы управления затратами, ЦМД ответственны за вклад на покрытие общих для компании (или для соответствующего уровня управления) затрат, которые классифицируются как постоянные или косвенные. В том и в другом случае, вклад на покрытие выступает в качестве критерия эффективности работы бизнес-направления.

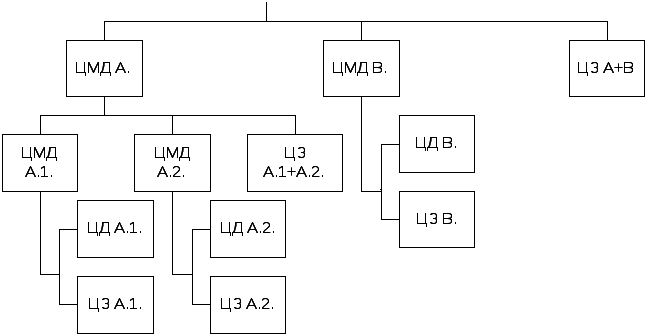

Правила создания иерархии ЦФО относительно ЦМД:

На одном уровне иерархии создаются два и более ЦМД с, как минимум, одним общим (для этих и только этих ЦМД) центром затрат. Если предположить обратное, и создать единственный ЦМД, в стандартной системе управления затратами все расходы будут являться прямыми, то есть такой ЦФО будет отвечать за показатель прибыли. Ситуация аналогична и при классификации затрат на переменные и постоянные. Как в первом, так и во втором случае, единственный центр маржинального дохода предполагает существования одного бизнес-направления. В этом случае выделение ЦФО, отвечающего за вклад на покрытие теряет смысл, поскольку за данный показатель будет отвечать единственный центр дохода и соответствующие центры затрат.

ЦМД должны быть сложносоставными, то есть состоять из одного (минимум) ЦД и одного (минимум) ЦЗ.

ЦМД может иметь подчиненные ЦМД. В этом случае он должен состоять из двух (минимум) ЦМД и одного (минимум) ЦЗ.

|

|

|

Рис. 5. Правила создания ЦМД. |

Центры прибылиотвечают перед вышестоящим руководством за сумму полученной прибыли. Они, как и центры маржинального дохода, контролируют и доходную, и расходную сторону своей деятельности. Но речь идет уже о доходах и затратах не отдельного направления, а всего предприятия в целом. Соответственно, центром прибыли выступает самостоятельное предприятие – как взятое обособленно, так и в составе многоуровневой структуры (например, холдинг «Волго-Балтийская транспортная компания», в который входит ОАО Судоходная компания Волжское речное пароходство «Волга-Флот», ОАО «Северо-Западное пароходство» и ОАО «Навашинский судостроительный завод»).

Правила создания иерархии ЦФО относительно центров прибыли:

Центры прибыли должны быть сложносоставными:

Должны состоять из одного (минимум) ЦД и одного (минимум) ЦЗ.

ЦП А.

ЦД А.

ЦЗ А.

Должны состоять из двух (как минимум) ЦМД и одного ЦЗ.

ЦП А.

ЦМД А.1.

ЦМД А.2.

ЦЗ А.1.+ А.2.

Должен состоять из двух и более ЦП.

ЦП А.

ЦП А.1.

ЦЗ А.2.

Такая схема предполагает отсутствие общих для всех направлений затрат. В случае, если общие затраты существуют, эти направления не могут являться ЦП.

Центры инвестицийявляются вершиной всей финансовой структуры. Они имеют право управлять не только оборотным капиталом, но и внеоборотными активами, например, построить новый цех, заменить устаревшее оборудование, а в больших масштабах – купить или продать бизнес. Это означает, что центр может осуществлять инвестиции и дезинвестиции. В этом случае центр инвестиций обязан обеспечить эффективное использование этих инвестиций, что предполагает ответственность за рентабельность всех активов компании. То есть под инвестициями в данном случае понимается не совокупность проектов долгосрочных вложений, а весь инвестированный в предприятие капитал. Центр инвестиций – это, как правило, самостоятельное предприятие. Однако, на практике ЦИ может быть и подразделение в составе предприятия, например, региональный филиал, который сам определяет, каким составом основных средств он собирается оперировать, выполняя свою хозяйственную деятельность.

Правила создания иерархии ЦФО относительно центров инвестиций:

Центры инвестиций должны быть сложносоставными:

Как наиболее распространенный вариант – ЦИ включает один ЦП.

ЦИ А.

ЦП А.

ЦИ может состоять из двух и более ЦП.

ЦИ А.

ЦП А.1.

ЦП А.2.

Центр инвестиций может быть сложносоставным и включать несколько центров инвестиций (и только ЦИ).

ЦИ А.

ЦИ А.1.

ЦИ А.2.

В качестве критерия эффективности функционирования ЦИ, может быть использован показатель рентабельности инвестиций (ReturnonInvestments,ROI), рассчитываемый следующим образом:

где ROS(ReturnonSales) – рентабельность продаж.

Формирование ЦФО.

Возможны три варианта образования ЦФО из подразделений:

ЦФО образуется из одного подразделения.

ЦФО образуется путем объединения нескольких подразделений.

ЦФО образуется путем выделения из одного подразделения двух (или более) частей, каждая из которых получает статус отдельного ЦФО или присоединяется к какому-либо другому ЦФО.

1. ЦФО образуется из отдельного подразделения когда совокупность функциональных прав и обязанностей данного подразделения необходима и достаточна для установления единой ответственности, как за выполнение функции, так и за ее финансовый результат. В этом случае для решения стоящих перед подразделением задач не требуется ни его дополнения, ни расширения в рамках финансовой структуры. В качестве ЦФО может выступать подразделение, выполняющее свою функцию и самостоятельно управляющее своей группой затрат или доходов. Применительно к структуре судоходной компании к таким подразделениям могут относиться службы судового хозяйства, выполняющие функцию снабжения флотов МБП, и несущие ответственность за величину данного вида материальных расходов.

2. ЦФО образуется путем объединения нескольких подразделений в следующих случаях:

2.1. Имеется несколько подразделений с однотипными видами доходов и/или расходов. Их уместно объединить в общий ЦФО для удобства управления такой группой. Например, бухгалтерия, финансовый отдел, касса объединяются в ЦЗ «Финансы».

2.2. Имеется несколько подразделений, выполняющих взаимосвязанный комплекс работ. Например, Базы технического обслуживания флота, службы связи и радионавигации, места отстоя флота, осуществляющие комплексное обслуживание флотов. Их логично объединить в один ЦЗ «Инфраструктура».

2.3. Имеется несколько подразделений, объединенные технологической цепочкой: результаты труда одного являются исходным материалом для следующего и т.д. Применительно к компаниям водного транспорта такое объединение возможно для судоремонтных подразделений, имеющих четко выраженный производственный цикл. Причем готовая продукция появляется на выходе из последнего подразделения. Например, служба МТС, обрабатывающий цех, сборочный цех судоремонтного завода.

2.4. Имеется несколько подразделений, осуществляющих разные функции, но получающие общий конечный результат только в одном из них. Например, отдел продаж, отдел маркетинга и отдел рекламы. Все три отдела обеспечивают получение дохода, который формируется в отделе продаж. Здесь имеет смысл объединить три отдела в один ЦД «Коммерция», чтобы все рычаги воздействия и получения дохода находились в едином ведении.

3. ЦФО образуется путем выделения из одного подразделения двух (или более) частей, каждая из которых получает статус отдельного ЦФО, в тех случаях, когда есть подразделение, которое в силу своих функциональных устойчиво выполняет работу для нескольких подразделений. Например, отдел продаж, менеджеры которого специализируются на реализации отдельного продукта или группы продуктов. В компаниях водного транспорта, это может быть, например, разделение отдела продаж грузового пароходства по видам перевозимых грузов (перевозка сухих грузов, нефтеналивные перевозки, контейнерные и т.п.), по географическим районам плавания (внутренние и международные, каботажные и загранплавания для морских перевозок), по видам судов.

Принцип разделения может быть использован и по причине двойственности формирования финансовых показателей отдельными подразделениями. Это связано с тем, что центры дохода (например, отделы продаж) одновременно генерируют и расходы, связанные с выполнением своих функций. Таким образом, на основе одного подразделения формируются два центра ответственности – центр доходов и центр затрат.

Процесс формирования ЦФО.

Процесс формирования финансовой структуры на базе уже утвержденной организационной структуры состоит из пяти шагов:

Шаг 1. Распределение оргзвеньев по типам ЦФО

На этом шаге определяется, какие подразделения, в какие ЦФО вошли или на какие ЦФО данное подразделение распалось. При этом составляется двухмерная проекция оргзвеньев предприятия на ЦФО (табл. 4).

Шаг 2. Определение состава ЦФО.

Если на первом шаге определяется, к какому типу относится каждый ЦФО, то на данном шаге необходимо определить, какие подразделения попали в один и тот же центр финансовой ответственности.

Для этого необходимо провести две последовательные процедуры.

1. Проанализировать правильность отнесения оргзвеньев к определенному ранее типу ЦФО. Если повторный логический анализ показывает, что приписанный тип ЦФО соответствует функционалу подразделения, то можно переходить ко второй процедуре. Если возникает сомнение в правильности распределения, то классификацию следует изменить.

Таблица 4

|

Оргзвенья |

Тип ЦФО | ||||

|

ЦИ |

ЦП |

ЦМД |

ЦД |

ЦЗ | |

|

1. Судоходная компания «Объединенное пароходство» |

+ |

+ |

|

|

|

|

1.1. Дирекция СК «Объединенное пароходство» |

|

|

|

|

+ |

|

1.1.1. Волго-Балтийское грузовое пароходство (ВБГП) |

|

|

+ |

|

|

|

1.1.1.1. Отдел заказов на грузовые перевозки |

|

|

|

+ |

+ |

|

1.1.1.2. Управление грузовыми перевозками |

|

|

|

|

+ |

|

1.1.1.3. Топливное управление ВБГП |

|

|

|

|

+ |

|

1.1.1.4. Бухгалтерия ВБГП |

|

|

|

|

+ |

|

1.1.1.5. Служба судового хозяйства ВБГП |

|

|

|

|

+ |

2. Полученным ЦФО необходимо дать наименования. Для этого можно использовать таблицу, полученную на предыдущем шаге, но добавить справа еще один столбец «Наименование ЦФО» (табл. 5).

Таблица 5

|

Оргзвенья |

Тип ЦФО |

Наименование ЦФО | ||||

|

ЦИ |

ЦП |

ЦМД |

ЦД |

ЦЗ | ||

|

1. СК «Объединенное пароходство» |

+ |

|

|

|

|

ЦИ СК «Объединенное пароходство» |

|

|

+ |

|

|

|

ЦП СК «ОП» | |

|

1.1. Дирекция СК «Объединенное пароходство» |

|

|

|

|

+ |

ЦЗ Дирекция СК «ОП» |

|

1.1.1. Волго-Балтийское грузовое пароходство |

|

|

+ |

|

|

ЦМД ВБГП |

|

1.1.1.1. Отдел заказов на грузовые перевозки |

|

|

|

+ |

|

ЦД Заказы на грузовые перевозки |

|

|

|

|

|

+ |

ЦЗ Администрация грузовых перевозок | |

|

1.1.1.2. Управление грузовыми перевозками |

|

|

|

|

+ | |

|

1.1.1.3. Топливное управление ВБГП |

|

|

|

|

+ | |

|

1.1.1.4. Бухгалтерия |

|

|

|

|

+ | |

|

1.1.1.5. Служба судового хозяйства ВБГП |

|

|

|

|

+ |

ЦЗ Служба судового хозяйства ВБГП |

Комментарии к решениям о составе ЦФО (номера абзацев соответствуют номерам подразделений в левой колонке таблицы).

1. Судоходная компания «Объединенное пароходство» не является единым юридическим лицом (включает в себя 4 пароходства, каждое из которых является самостоятельным юридическим лицом), однако, с точки зрения управления капиталом, который находится в общей собственности, представляет собой реальную управленческую единицу. Она несет ответственность как ЦФО двух типов: ЦИ и ЦП. Это означает, что данная управленческая единица отвечает за показатели ROIи величину прибыли, которую объединенное пароходство зарабатывает.

1.1. Дирекция СК «Объединенное пароходство» для выполнения своих функций потребляет ресурсы (зарплата и представительские расходы) и поэтому является центром затрат. Здесь следует отличать дирекцию, в частности генерального директора как должностное лицо, возглавляющее соответствующий ЦФО – центр инвестиций и центр прибыли, со структурной единицей «Дирекция», обеспечение деятельности которой требует от предприятия указанных затрат. Этот ЦФО включается в ЦЗ Администрация СК «Объединенное пароходство».

1.1.1. Волго-Балтийское грузовое пароходство (ВБГП). Является юридическим лицом, которое целесообразно в рамках холдинговой структуры наделить полномочиями и ответственностью за величину приносимого маржинального дохода (вклада на покрытие косвенных расходов объединенного пароходства). То есть, данное структурное подразделение является центром маржинального дохода наряду (на одном уровне) с ЦМД «Волжское пассажирское пароходство», ЦМД «Волжское нефтеналивное пароходство», ЦМД «Северо-Каспийское контейнерное пароходство» и общими центрами затрат – ЦЗ Техническое управление, ЦЗ Плавбазы, ЦЗ Складское хозяйство, ЦЗ Вещевая база, ЦЗ Администрация СК «Объединенное пароходство». Также на данном уровне управления имеет место центр доходов СК «Объединенное пароходство», включающий ЦД «Финансы» и ЦД «Инвестиции», поскольку кроме основной деятельности объединенное пароходство ведет инвестиционную и финансовую деятельность.

1.1.1.1. Отдел заказов на грузовые перевозки отвечает за величину дохода от осуществления деятельности по перевозкам сухих грузов, поэтому на базе этой организационной единицы создается центр доходов. При этом для осуществления своей деятельности данное подразделение также потребляет ресурсы (зарплата менеджеров, канцелярские расходы, интернет, связь и т.п.). Поэтому данное подразделение отвечает и за величину потребляемых ресурсов. В рассматриваемом примере отдел заказов включается в ЦФО, объединяющий 1.1.1.2. Управление грузовыми перевозками, 1.1.1.3. Топливное управление, 1.1.1.4. Бухгалтерия – под общим названием ЦЗ Администрация грузовых перевозок.

1.1.1.5. Служба судового хозяйства ВБГП, выполняющая функции материально-технического обеспечения флота и обучения плавсостава, выделяется в отдельный центр затрат.

Шаг 3. Формирование финансовой структуры.

После определения состава ЦФО формируется финансовая структура как иерархия центров финансовой ответственности. Для этого необходимо:

1. Составить иерархический список ЦФО с группировками по типам ЦФО;

2. Указать ЦФО, которые относятся к типу «Центры инвестиций»;

3. Внутри ЦИ указать ЦФО, которые относятся к типу «Центры прибыли»;

4. Внутри ЦП указать ЦМД, в которых, в свою очередь, указать ЦД и ЦЗ;

5. Перечислить общие центры затрат, не входящие в ЦМД, то есть находящиеся с ЦМД на одном уровне (см. правила формирования ЦМД).

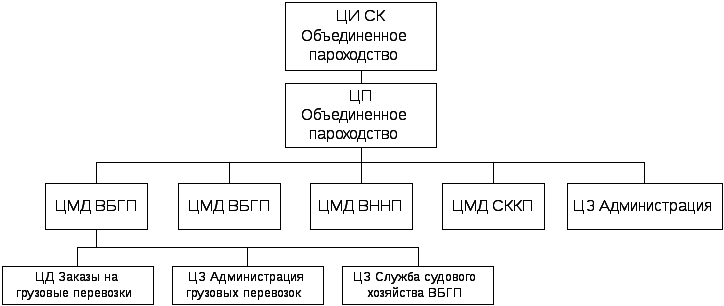

На основании данных таблицы 5 сформирован иерархический список следующей последовательности:

|

1. ЦИ СК «Объединенное пароходство» |

|

1.1. ЦП СК «Объединенное пароходство» |

|

1.1.1. ЦМД ВБГП |

|

1.1.1.1. ЦД Заказы на грузовые перевозки |

|

1.1.1.2. ЦЗ Администрация грузовых перевозок |

|

1.1.1.3. ЦЗ Служба судового хозяйства ВБГП |

Этот список представляет собой финансовую структуру предприятия.

Шаг 4. Установка персональной ответственности за ЦФО.

Центр финансовой ответственности в финансовой структуре является полным аналогом оргзвена в организационной структуре предприятия и также должен иметь ответственное лицо. Таковыми могут быть менеджеры входящих в ЦФО подразделений, хотя вполне возможно назначение и других лиц, если характер должности не помешает им выполнять обязанности по руководству ЦФО. Установить персональную ответственность за ЦФО можно при помощи таблицы 6:

Таблица 6

|

Наименование ЦФО |

Руководитель ЦФО | |

|

Должность |

ФИО | |

|

1. ЦИ СК «Объединенное пароходство» |

Генеральный директор |

|

|

1.1. ЦП СК «Объединенное пароходство» |

Начальник ПЭУ |

|

|

1.1.1. ЦМД ВБГП |

Директор ВБГП |

|

|

1.1.1.1. ЦД Заказы на грузовые перевозки |

Начальник отдела заказов ВБГП |

|

|

1.1.1.2. ЦЗ Администрация грузовых перевозок |

Директор ВБГП |

|

|

1.1.1.3. ЦЗ Служба судового хозяйства ВБГП |

Начальник службы судового хозяйства ВБГП |

|

Шаг 5. Перевод финансовой структуры в визуальный формат.

Если организационная структура создается сначала в виде схемы (визуальный формат), а потом переводится в списочный или табличный формат, то финансовая структура первоначально создается как список, но для удобства ее анализа требует перевода в визуальный формат. То есть финансовая структура должна быть представлена схемой по типу организационной, но вместо оргзвеньев в этой иерархии будут фигурировать ЦФО. Фрагмент соответствующей схемы представлен на рис. 6.

|

|

|

Рис. 6. Фрагмент финансовой структуры в визуальном формате. |

Регламентация процесса формирования финансовой структуры.

После того как финансовая структура создана и представлена во всех необходимых форматах, необходимо подготовить регламентные документы. При этом формируется «Положение о финансовой структуре», которое включает следующие разделы:

«Общие положения», которые устанавливают порядок разработки и изменения Положения.

«Базовые принципы» теории бюджетного управления в части формирования финансовой структуры.

«Организационная структура компании» – раздел, содержащий краткое описание бизнеса предприятия.

«Структура ЦФО», который содержит перечень ЦФО и фиксирует результаты классификации оргзвеньев по типам ЦФО.

«Распределение оргзвеньев по ЦФО» – это раздел, в котором отражен состав оргзвеньев входящих в ЦФО.

«Руководители ЦФО» – это перечень ЦФО с должностями и именами руководителей.

Контрольные вопросы к разделу.

Что такое финансовая структура предприятия и центр финансовой ответственности.

Каким образом классифицируются ЦФО?

За какие финансовые показатели ответственны ЦФО различных видов?

Какие показатели могут являться критериальными, и какие ЦФО за них отвечают?

Каковы правила создания иерархии ЦФО относительно центров затрат.

Каковы правила создания иерархии ЦФО относительно центров дохода.

Каковы правила создания иерархии ЦФО относительно центров маржинального дохода.

За какие показатели ответственны ЦМД в зависимости от системы управления затратами?

Каковы правила создания иерархии ЦФО относительно центров прибыли.

Каковы правила создания иерархии ЦФО относительно центров инвестиций.

За какие показатели может нести ответственность центр инвестиций?

Перечислите и опишите варианты формирования ЦФО из организационных звеньев.

Каким образом формируются ЦФО?

Каким образом регламентируется процесс формирования финансовой структуры?

Что является проекциями в процессе формирования финансовой структуры?

Для чего финансовая структура переводится в визуальный формат?