6. Агрегатные индексы

Агрегатный индекс – сложный относительный показатель, характеризующий среднее изменение социально-экономического явления, состоящего из несоизмеримых элементов (отметим, в настоящее время это наиболее распространенная форма индексов, используемая в практической статистике многих стран мира). Агрегат (лат. aggregetus) означает складываемый, суммируемый.

Числитель и знаменатель агрегатного индекса представляют собой произведение двух величин, одна из которых меняется (индексируемая величина), а другая остается неизменной в числителе и знаменателе (вес индекса).

Индексируемая величина – это признак, изменение которого изучается (например, цена товаров, курс акций, количество проданных товаров и т.д.).

Вес индекса – это величина, служащая для целей соизмерения индексируемых величин.

Методика построения агрегатного индекса предусматривает ответ на три вопроса:

какая величина будет индексируемой;

по какому составу разнородных элементов явления необходимо исчислить индекс;

что будет служить весом при расчете индекса.

Правило выбора веса индекса:

если строится индекс количественного признака, то веса берутся за базисный период;

при построении качественного показателя используются веса отчетного периода.

Построение агрегатного индекса рассмотрим на примере

индекса физического объема как наиболее типичного для количественных показателей;

индекса цен как наиболее типичного для качественных показателей.

6.1. Агрегатный индекс физического объема

Допустим, известны данные о производстве различной несоизмеримой в физических единицах продукции на одном предприятии за два периода и необходимо с помощью индекса охарактеризовать относительное изменение объема продукции в отчетном периоде по сравнению с объемом в предшествующем (базисном) периоде.

Неоднородную продукцию, не допускающую непосредственного суммирования, можно с помощью определенных соизмерителей выразить в одинаковых единицах измерения и, определив в них общий объем изучаемой продукции в отчетном и базисных периодах, найти отношение этих общих объемов.

В качестве соизмерителя выступает

цена за единицу продукции,

себестоимость единицы продукции,

затраты труда на единицу продукции.

Например, умножая цены на количество произведенной продукции, получаем стоимостное (ценностное) выражение продукции каждого вида, которое допускает суммирование.

Агрегатный способ исчисления общего индекса – это исчисление через соизмерители.

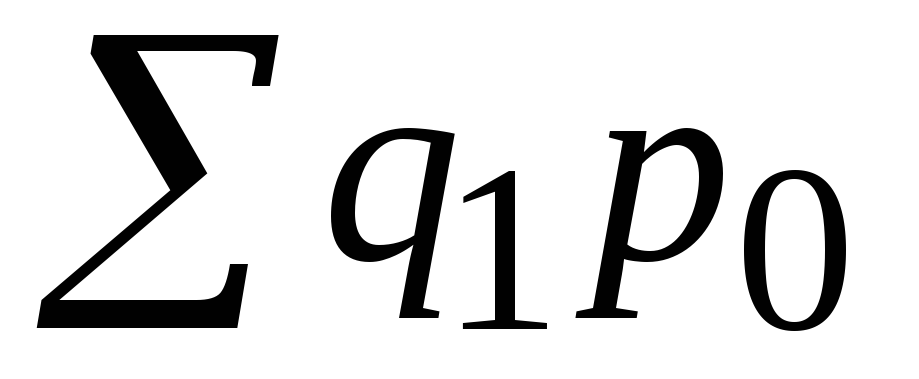

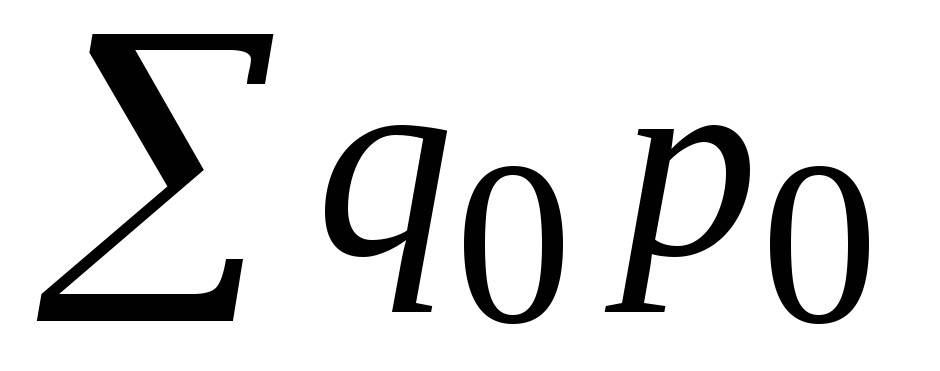

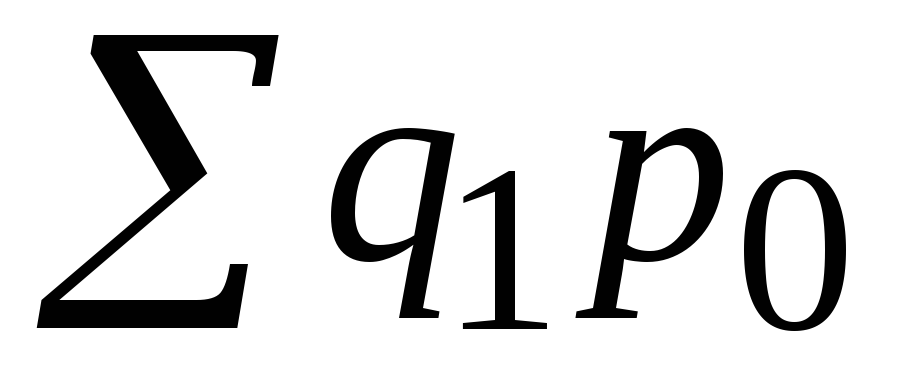

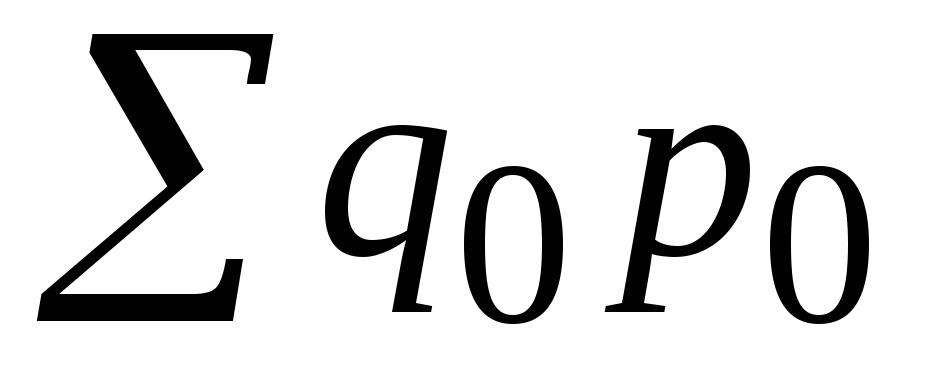

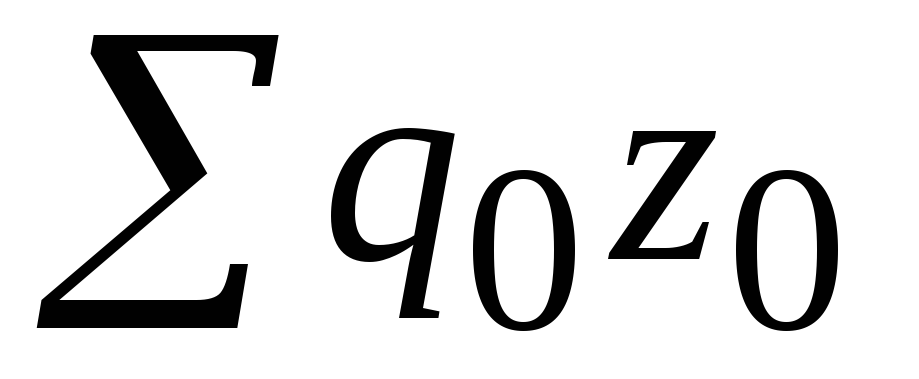

Если продукцию двух сравниваемых периодов оценить в одних и тех же неизменных ценах, то очевидно, что стоимость продукции двух периодов будет отличаться лишь за счет изменения объема продукции. Поэтому общий индекс, исчисленный как отношение стоимости продукции двух периодов в одних и тех же ценах, называется агрегатным индексом физического объема

![]() или

или

![]() ,

(10)

,

(10)

где

![]() и

и

![]() – объем продукции различных видов

соответственно в базисном и отчетном

периоде;

– объем продукции различных видов

соответственно в базисном и отчетном

периоде;

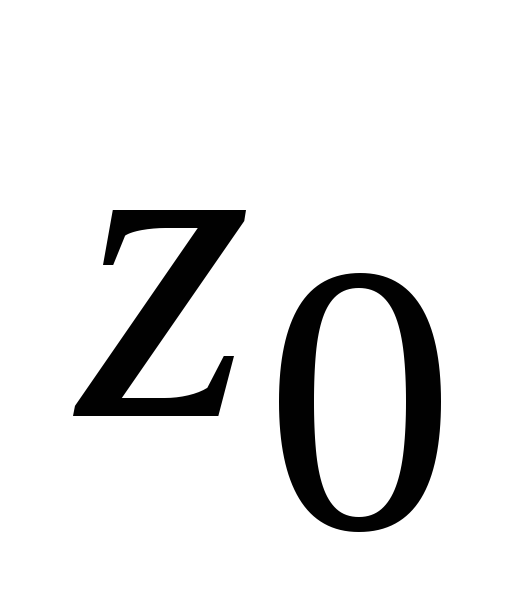

![]() –

цены базисного периода;

–

цены базисного периода;

p – цены, неизменные в течение ряда лет (сопоставимые).

Необходимо заметить, что суммы в числителе и знаменателе имеют вполне реальный смысл:

–стоимость

продукции отчетного

периода в базисных

ценах, т.е. условная

стоимость товаров, произведенных в

текущем

периоде;

–стоимость

продукции отчетного

периода в базисных

ценах, т.е. условная

стоимость товаров, произведенных в

текущем

периоде;

–стоимость

продукции базисного

периода в базисных

ценах, т.е. фактическая

стоимость товаров, произведенных в

базисном

периоде;

–стоимость

продукции базисного

периода в базисных

ценах, т.е. фактическая

стоимость товаров, произведенных в

базисном

периоде;если из значения индекса физического объема продукции вычесть 100%, т.е. вычислить (

– 100), то разность покажет, на сколько

% возросла (уменьшилась) стоимость

продукции в текущем периоде по сравнению

с базисным из-за роста (снижения) объема

ее производства;

– 100), то разность покажет, на сколько

% возросла (уменьшилась) стоимость

продукции в текущем периоде по сравнению

с базисным из-за роста (снижения) объема

ее производства;разность числителя и знаменателя (

–

–

)

показывает, на сколько рублей изменилась

стоимость продукции в результате роста

(уменьшения) ее объема;

)

показывает, на сколько рублей изменилась

стоимость продукции в результате роста

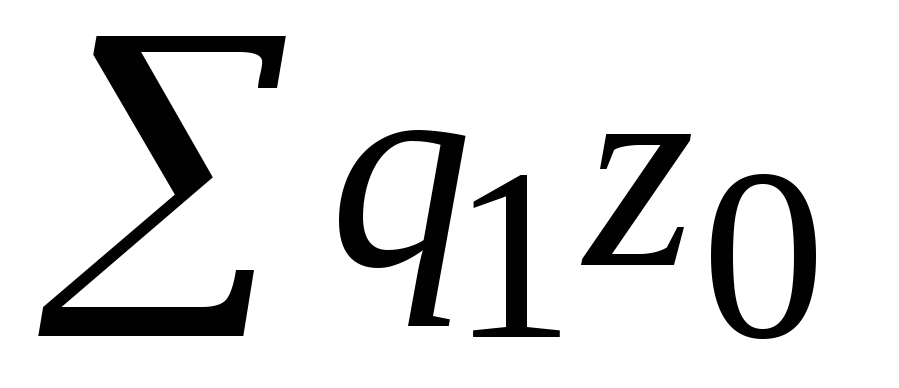

(уменьшения) ее объема;если в качестве соизмерителя принять себестоимость единицы продукции в базисном периоде

,

то разность между числителем и

знаменателем (

,

то разность между числителем и

знаменателем ( –

–

)

покажет, как изменились общие затраты

(издержки) на производство в связи с

изменением выпуска продукции;

)

покажет, как изменились общие затраты

(издержки) на производство в связи с

изменением выпуска продукции;если в качестве соизмерителя принять затраты времени на единицу продукции в базисном периоде

,

то разность между числителем и

знаменателем (

,

то разность между числителем и

знаменателем ( –

–

)

будет характеризовать изменение общие

затрат времени на производство продукции

за счет изменения объема выпуска.

)

будет характеризовать изменение общие

затрат времени на производство продукции

за счет изменения объема выпуска.

Пример. Фирма выпускает три вида неоднородной продукции. Необходимые сведения даны в табл. 1.

Таблица 1

|

Товар |

Выработано тыс. единиц |

Цена за единицу товара руб. |

Стоимость продукции в базисных ценах тыс. руб. | |||

|

базисный период

|

отчетный период

|

базисный период

|

отчетный период

|

базисный период

|

отчетный период

| |

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

X |

80 |

60 |

13 |

16 |

1040 |

780 |

|

Y |

50 |

30 |

18 |

20 |

900 |

540 |

|

Z |

40 |

35 |

6 |

8 |

240 |

210 |

|

Σ |

– |

– |

– |

– |

2180 |

1530 |

На

основании данных граф 5 и 6 и формулы

(10) имеем:

![]() = 0,702 (или 70,2%). Это означает, что общий

объем продукции в отчетном периоде по

сравнению с базисным составил 70,2% (или

уменьшился

на 29,8%: 70,2 – 100). Вычитая из числителя

знаменатель (

= 0,702 (или 70,2%). Это означает, что общий

объем продукции в отчетном периоде по

сравнению с базисным составил 70,2% (или

уменьшился

на 29,8%: 70,2 – 100). Вычитая из числителя

знаменатель (![]() –

–

![]() =

1530 – 2180 = –650), определяем, что в абсолютном

выражении за счет уменьшения выпуска

стоимость продукции в отчетном периоде

уменьшилась на 650 тыс. руб.

=

1530 – 2180 = –650), определяем, что в абсолютном

выражении за счет уменьшения выпуска

стоимость продукции в отчетном периоде

уменьшилась на 650 тыс. руб.