Тема 2. Управление заемным капиталом

1. Срочный банковский кредит. Условия и сроки предоставления кредита, цена кредитных ресурсов фиксируются в кредитном договоре.

По срокам банковский кредит может быть:

-долгосрочным (предназначен для финансирования внеоборотных активов -инвестиционный);

- краткосрочным (предназначен, как правило, для финансирования оборотных активов).

По погашению:

- единовременное погашение основной суммы и процентов на непогашенную сумму.

- равномерное погашение основного долга и общий дифференцированный платеж

- аннуитетное.

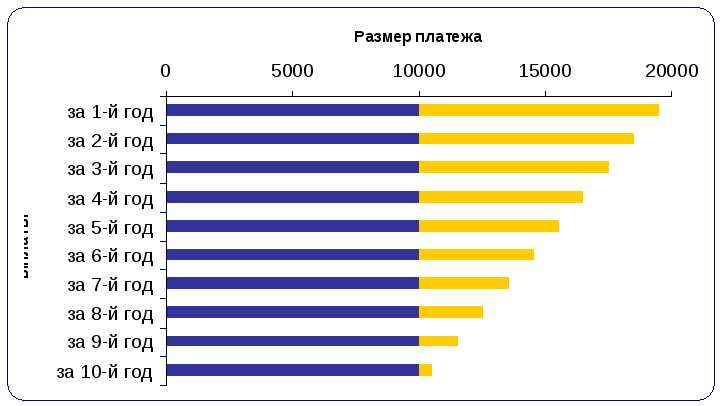

Дифференцированный платеж

Аннуитетный платеж

Задача . Составьте схему погашения кредита: сумма 600 т.р, срок 6 мес, ставка 12% годовых, погашение диффиренцированное с 1 периода

|

период |

Сумма кредита |

Сумма % |

Сумма погашения осн.долга |

Всего выплаты |

|

1 |

600 |

600 *0.01=6 |

600:6=100 |

6+100=106 |

|

2 |

600-100=500 |

500*.0.01=5 |

100 |

105 |

|

3 |

400 |

4 |

100 |

104 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

% ставка за конкретный месяц= годовая % ставка/365* кол-во дней конкретного месяца

Эффективная ставка по кредиту = сумма переплаты (% + комиссия+ страхования)/сумма кредита * 100 %

Д опущение

– все мес равны, 12%/12 месяцев =1 % в мес

опущение

– все мес равны, 12%/12 месяцев =1 % в мес

2. Овердрафт – краткосрочный кредит в форме проплаты банком обязательств заемщика в рамках установленного договором лимита. Погашение автоматически при поступлении денег на счет клиента. Лимит возобновляемый.

Задача . Кредитный лимит 3000 т.р., ставка по овердрафту 18 % годовых.

Рассчитать сумму использованного овердрафта, плату за овердрафт, остаток на р.с. А) на счете 4000 т.р., обязательства к оплате 6000 т.р., выручка поступила через 10 дней на сумму 8000 т.р.

4000 – 6000 = - 2000 - дефицит

2000 меньше чем лимит 3000

2000 * 10 дней * 0.18/365= 9.9

8000 – 9.9 – 2000 = 5990.1

Б) остаток по варианту А, обязательства 7000 т.р, выручка поступила через 3 дня 1 000 т.р и через 12 дней 5000 т.р.

В) остаток по варианту Б, обязательства 6500 т.р и через 5 дней еще 1000 т.р, выручка поступила через 15 дней на сумму 4000 т.р.

Г) остаток по варианту В, обязательства 5000 т.р, поступление выручки через 7 дней на сумму 6000 т.р.

Факторинг представляет собой переуступку банку или факторинговой компании требования продавца к покупателю для инкассации. Относится к краткосрочному финансированию.

Виды факторинга: открытый – с уведомлением контрагента о переуступке обязательств; закрытый – без уведомления.

Отличия факторинга от цессии: объектом факторинга может выступать дебиторская задолженность платежеспособного дебитора сроком погашения до 90 дней, в случае непогашения задолженности контрагентом возможно применение права регресса.

Факторинговый платеж включает в себя комиссионные за инкассацию дебиторской задолженности и плату за привлечение заемных средств.

Предусмотрен резерв 10- 30 % от суммы инкассируемой дебиторской задолженности, который удерживает компания-фактор до погашения задолженности. При погашении задолженности резерв возвращается клиенту за минусом факторингового платежа.

Сравнение банковского кредита и факторинга.

|

Признак |

Кредитное финансирование |

Факторинговое финансирование |

|

За счет каких средств погашение |

Заемщика |

Должника |

|

На какой срок выдается |

На фиксированный срок |

На срок фактической отсрочки платежа |

|

Дата предоставления |

В оговоренный кредитным договором срок |

В день отгрузки товара |

|

Залог |

Часто требуется |

Не требуется |

|

Сумма финансирования |

Обусловлена договором |

Не ограничена и увеличивается по мере роста объема продаж |

|

Срок погашения |

Строго обусловлен договором |

Погашается в день фактической оплаты дебитором поставленного товара |

|

Количество документов |

Большое |

Выплачивается автоматически при предоставлении накладной и счета-фактуры |

|

Возможность последующего финансирования |

Погашение кредита не гарантирует получение нового |

Продолжается бессрочно |

|

Дополнительные услуги |

Нет |

Сопровождается управлением дебиторской задолженностью |

:

Пример условий по факторингу ( Промсвязьбанк, Екатернбургский филиал, февраль 2010 г.)