Определение эффективной процентной ставки

Эффективная процентная ставка— это сложная процентная ставка по кредиту, рассчитанная в предположении, что все платежи, необходимые для получения данного кредита, идут на его погашение.

То есть, если в результате получения кредита размером S0заёмщик вынужден совершать платежиR0,R1,R2, ...,Rnв моменты времениt0= 0,t1,t2, ...,tnсоответственно (сюда входят как платежи по самому кредиту, так и побочные комиссии, страховые выплаты и т.п.), то эффективная процентная ставкаiнаходится из соотношения

S0=R0+∑k=1nRk(1+i)tk

Эффективная процентная ставка служит в первую очередь для сравнения между собой различных банковских предложений, и при её вычислении точные даты совершения платежей обычно неизвестны. Поэтому, если платежи совершаются через формально одинаковые промежутки времени продолжительностью τ(ежемесячно, ежеквартально и т.д.), то формула (18.1) приобретает следующий вид:

S0=R0+∑k=1nRk(1+i)kτ

Если все платежи заёмщика, за исключением, возможно, самого первого, одинаковы (R1=R2= ... =Rn=R), то в соответствии с формулой (17.4) соотношение для определения эффективной процентной ставки будет таким:

S0−R0=R(1+i)nτ⋅(1+i)nτ−1(1+i)τ−1

К сожалению, найти точное значение эффективной процентной ставки даже в таком сравнительно простом случае невозможно, поэтому приходится его подбирать (лучше всего — при помощи специального численного метода). Как именно — об этом пойдёт речь в следующих параграфах.

ПримерДля кредита со следующими условиями:

срок кредитования — 3 года;

процентная ставка (будем обозначать её j) — 18% годовых;

схема погашения кредита — ежемесячными равными (аннуитетными) платежами;

комиссия за организацию кредита — 1% от его суммы;

ежемесячная комиссия за ведение ссудного счёта — 0,1% от суммы кредита

эффективная процентная ставка будет составлять 22,8%. Для проверки найдём значения всех переменных, присутствующих в формуле (18.3):

R0= 0,01S0;n= 36;τ= 112;j= 0,18; аннуитетный платёж: A=jτS01−(1+jτ)−n=0,18⋅112⋅S01−(1+0,18⋅112)−36≈0,0362S0;R=A+ 0,001 ·S0≈ 0,0372 ·S0;i= 0,228; (1 +i)τ≈ 1,017262.

Подставляя эти значения в (18.3), после сокращения на S0легко убеждаемся в справедливости равенства (если, конечно, пренебречь погрешностью округлений):

S0−0,01S0≈0,0372S01,01726236⋅1,01726236−11,017262−1

Проверить правильность расчёта эффективной процентной ставки можно с помощью нашего кредитного калькулятора.

В предыдущем параграфе мы рассмотрели общий метод вычисления эффективной процентной ставки для произвольной ссуды, платежи по которой совершаются через одинаковые промежутки времени. Сейчас мы разберём на примере, как с помощью этого метода и простого табличного редактора найти эффективную процентную ставку для обычного кредита, выданного на длительный срок и погашаемого ежемесячными платежами.

ПримерКредит размером 24 тысячи евро, выданный на два года под 12% годовых, погашается ежемесячными платежами в соответствии с дифференцированной схемой. Комиссия за организацию кредита составляет 1% от его суммы. Кроме того, каждый месяц с заёмщика взимается комиссия за ведение ссудного счёта размером 0,1% от суммы кредита. Нам нужно найти эффективную процентную ставку по данному кредиту.

Прежде всего, построим график погашения кредита (без учёта структуры платежей). Из § 11 мы знаем, что платежи в счёт погашения кредита образуют арифметическую прогрессию с начальным членом

A1=124+0,12⋅112⋅24 000=1240 евро

и разностью

−0,12⋅112⋅24 000⋅124=−10 евро.

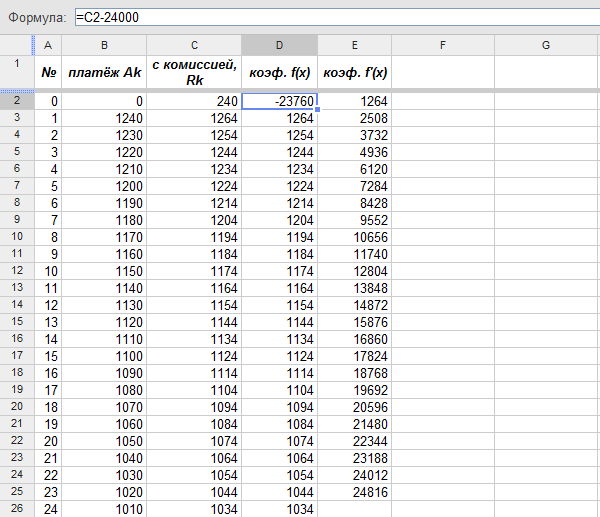

Кроме того, при получении кредита заёмщик был вынужден заплатить 0,01 · 24 000 = 240 евро, а каждый месяц с него взимается комиссия размером 0,001 · 24 000 = 24 евро. Значит, график платежей по кредиту имеет следующий вид:

График платежей по кредиту

График платежей по кредиту

Значения столбца «с комиссией, Rk», за исключением самого первого (с индексом 0), совпадают с коэффициентами при степеняхxу функцииf(x), которую мы будем использовать в расчётах. Для получения первого коэффициента (при нулевой степениx) нужно из начального платежаR0= 240 вычесть размер кредита (формула в левом верхнем углу):

Нахождение коэффициентов функцииf(x) иf'(x)

Нахождение коэффициентов функцииf(x) иf'(x)

Напомню, если кто забыл, что коэффициент с номером kу производной равен коэффициенту с номеромk+1 у функцииf(x), умноженному наk+1.

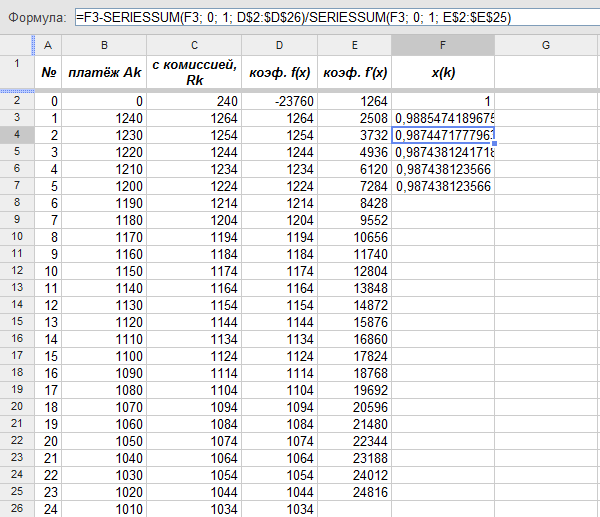

Теперь, наконец, можно применить метод Ньютона для нахождения месячного множителя дисконтирования (формула в левом верхнем углу):

Нахождение месячного множителя

дисконтирования

Нахождение месячного множителя

дисконтирования

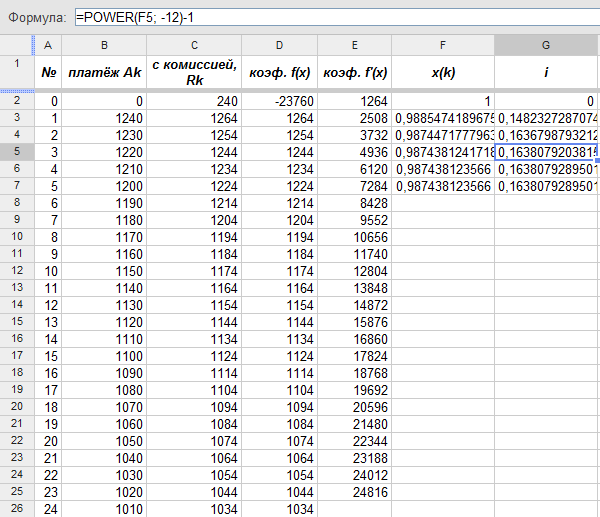

Одновременно с вычислением месячного множителя дисконтирования определяем саму эффективную процентную ставку i:

Нахождение эффективной процентной

ставки

Нахождение эффективной процентной

ставки

Как и в примере из предыдущего параграфа, метод Ньютона привёл нас к окончательному ответу всего лишь за пять вычислений: эффективная процентная ставка по рассматриваемому кредиту приближённо равна 16,38%, на 4,38% больше, чем номинальная ставка.