В отличие от бюджета смета - перечень доходов и расходов, структурированный по разделам, называемым статьями расходов и доходов

Бюджет может состоять из натуральных и стоимостных показателей

Особенности бюджета:

-«сквозной» характер – охватывает все сегменты бизнеса

-директивность - утверждается приказом руководителя предприятия и является обязательным для исполнения

-формализация - содержит количественно выраженный целевой (планируемый) результат

-регулярность - принимается на каждый период времени и обеспечивает непрерывность планового процесса

«Выходы» (результаты) бюджетного процесса

-отчет о финансовых результатах (прибылях и убытках)

-отчет о движении денежных средств и фондов

-отчет об инвестициях

-баланс

Элементы бюджетирования

-структура расходов и доходов

-распределение расходов и доходов во времени

-структура центров ответственности и распределение ответственности между ними за статьи расходов и доходов

-процессы планирования, учета и контроля, предусматривающие сбор и интеграцию плановой и фактической информации по центрам ответственности

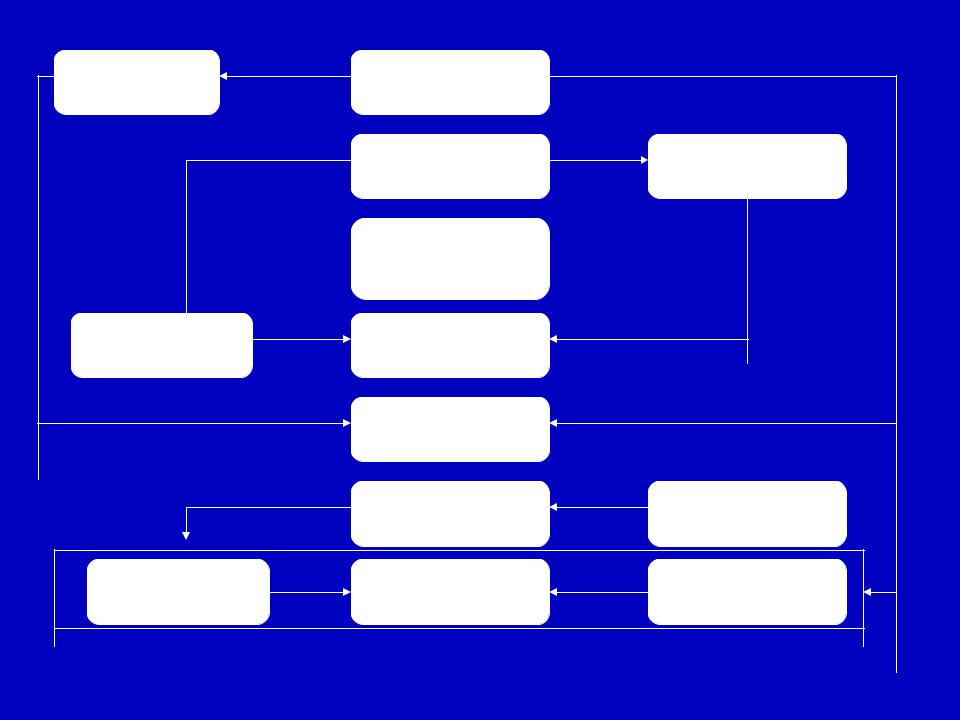

Бюджет произ- |

Бюджет продаж |

|

водственных |

|

|

запасов |

|

|

|

Бюджет |

Бюджет прямых |

|

производства |

затрат на материалы |

|

Бюджет общепроиз- |

|

|

водственных |

|

|

накладных |

|

|

расходов |

|

Бюджет прямых |

Бюджет виробничої |

|

трудозатрат |

собівартості |

|

|

Бюджет коммерчес- |

|

|

ких затрат |

|

|

Бюджет управлен- |

Инвестиционный |

|

ческих затрат |

бюджет |

Бюджет прибыли |

Прогнозный |

Бюджет движения |

и убытков |

баланс |

денеж.средств |

Классическая бюджетная модель |

||

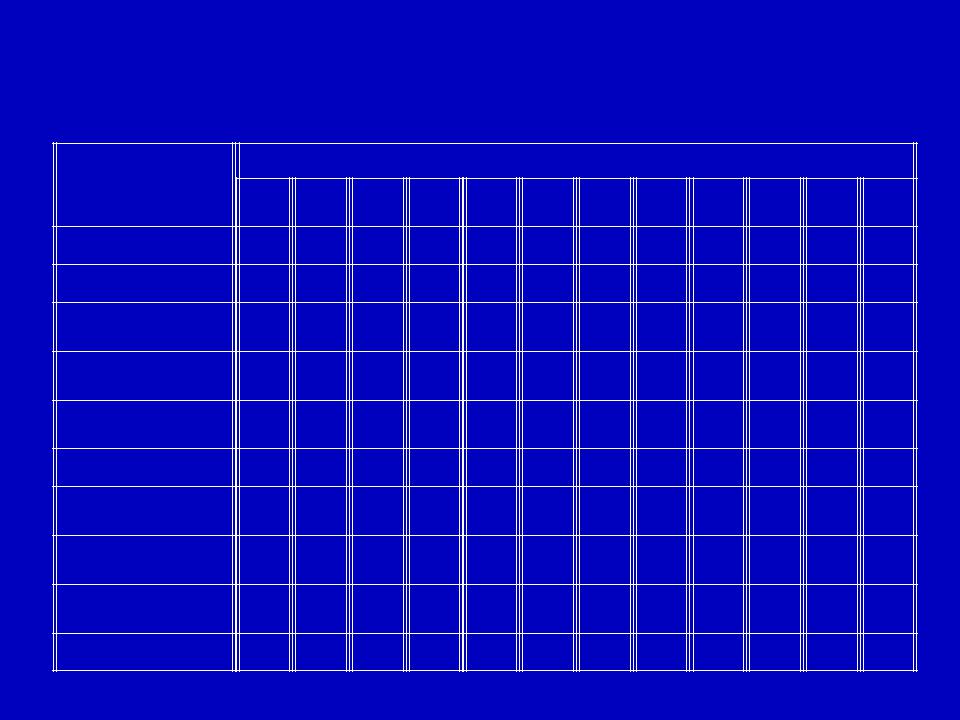

Матрица ответственности за |

|

|||||||||||

|

|

статьи затрат |

|

|

|

|

||||||

Статья затрат |

|

|

|

|

Центр ответственности |

|

|

|

||||

1000 |

1100 |

1110 |

1120 |

1200 |

1210 |

1220 |

1230 |

1240 |

1300 |

1310 |

1320 |

|

Выручка |

П |

П |

|

п |

П |

|

п |

|

|

|

|

|

Зарплата |

|

|

|

|

|

|

|

|

|

|

|

|

Зарплата |

Пп |

Пп |

* |

п |

Пп |

* |

п |

* |

* |

п |

* |

* |

администраторов |

|

|

|

|

|

|

|

|

|

|

|

|

Зарплата |

П |

П |

|

|

п |

|

п |

* |

* |

|

|

|

инженеров |

|

|

|

|

|

|

|

|

|

|

|

|

Зарплата |

П |

|

|

|

|

|

|

|

|

п |

* |

* |

рабочих |

П |

|

|

|

|

|

|

|

|

п |

* |

* |

Материалы |

|

|

|

|

|

|

|

|

||||

Амортизация |

Пп |

п |

|

|

п |

|

|

|

|

п |

* |

* |

оборудования |

|

|

|

|

|

|

|

|

|

|

|

|

Аренда |

Пп |

п |

|

|

п |

|

|

|

|

п |

* |

* |

помещений |

|

|

|

|

|

|

|

|

|

|

|

|

Коммерческие |

Пп |

Пп |

|

|

Пп |

|

|

|

|

|

|

|

расходы |

Пп |

Пп |

* |

п |

Пп |

* |

п |

* |

* |

п |

* |

* |

Прочие расходы |

||||||||||||

Затраты по проекту:

1)инвестиционные - инвестиции в основной капитал (земля, строительство, технологии, оборудование), предпроизводственные затраты, первичная потребность в оборотном капитале

2)текущие – на выпуск продукции (валовые затраты): приобретение сырья, основных и вспомогательных материалов, оплата работы, общезаводские и накладные затраты

Текущие затраты разделяют

1) в зависимости от возможности отнесения затрат непосредственно на единицу продукции:

-прямые

-косвенные

2) в зависимости от изменения затрат пропорционально объему производства:

-переменные

-постоянные

Текущие затраты разделяют по видам производственных факторов на 4 группы:

-материальные затраты

-затраты на персонал

-калькуляционные затраты

-оплата услуг сторонних организаций

Управление структурой затрат проекта

Производственный рычаг (леверидж) - зависимость прибыли от структуры затрат, которая обусловленная изменением объема производства.

Производственный рычаг показывает - на сколько процентов увеличится прибыль при увеличении выручки на 1%