Вопрос 3. Составление программ аудита

Для проведения аудиторской проверки необходимо составить и документально оформить программу аудита, определяющую:

- характер;

- временные рамки;

- объем запланированных аудиторских процедур, необходимых для осуществления общего плана аудита.

Программа аудита представляет собой набор инструкций для аудитора, выполняющего проверку. В отличие от общего плана аудита, содержащего общие рекомендации, программа должна содержать подробные указания, что и как надо проверять: какие документы рассматривать, на что обращать внимание, какие показатели сопоставлять, на выявление каких нарушений направлена проверка и т.д. Этот документ может одновременно служить как средством контроля, так и средством проверки надлежащего выполнения работы.

Программа аудита должна состоять из четырех разделов. Первый раздел предназначен для описания процедур расшифровки показателя финансовой отчетности до составляющих его объектов. Необходимость этого связана с тем, что применение предпосылок к показателям, например баланса, невозможно, так как сумма, отражающая стоимость активов или обязательств не может существовать. Может существовать только конкретный объект: автомобиль или здание. Кроме того эти процедуры позволяют убедиться в соответствии данных финансовой отчетности, учетных регистров синтетического и аналитического учета, первичных документов.

Второй раздел должен содержать процедуры формирования выборочной совокупности в отношении которой будут проводиться процедуры проверки по существу. В программе аудита необходимо предусмотреть как минимум порядок стратификации генеральной совокупности, порядок отбора значимых элементов, порядок определения объема выборки и методику отбора элементов репрезентативной выборки.

Третий раздел должен содержать описание процедур проверки по существу, которые будут применяться к отобранным элементам. Все процедуры данного раздела должны быть сгруппированы по доказываемым предпосылкам, а так же должны предусматривать где и у кого в организации и какие материалы необходимо получить, что с ними сделать, как оформить результаты.

Четвертый раздел должен содержать порядок обобщения и оформления результатов проведенной работы с целью подготовки рекомендаций по формулированию мнения.

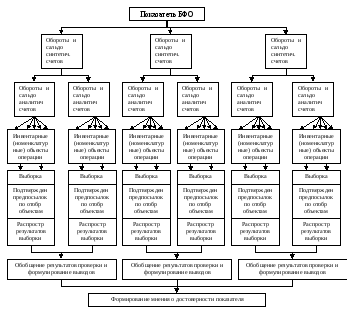

Логику процесса аудита показателей финансовой отчетности можно представить в виде следующей схемы, представленной на рисунке.

– Блок-схема проверки показателя финансовой отчётности

Программа аудита может быть представлена в в форме следующей таблицы

|

ПРОГРАММА АУДИТА |

|

|

|

Audit Programme |

|

|

|

РАЗДЕЛ АУДИТА: |

|

|

Клиент: |

период ДО: |

Тесты должны быть записаны под заголовками, отражающими цели аудита (утверждения по финансовой очетности)

|

Процедура

|

Исполнитель |

Дата |

Ссылка на РД | |||

|

№№ |

Описание (включая объем работ или ссылки на РД, где отражен объем работ) |

П |

Ф |

|

|

или комментарий |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |