2. Методологическая особенность

Так как курс касается непосредственно макроэкономического моделирования, факультативные занятия будут проводиться в профильно-ориентированных классах, в группе до 10 человек. Обучаемые будут работать с реальными данными, предоставленными Комитетом по статистике РК и смогут лично убедиться в эффективности создаваемой модели на примере нашего государства. Такой подход поможет не только мотивировать учеников на дальнейшее изучение курса, но и позволит сделать примерные прогнозы развития экономики.

3. Методы и формы обучения

Так как данный факультативный курс является новым, методы и формы обучения определяются требованиями профилизации обучения, с учетом индивидуальных и возрастных особенностей учащихся, развития и саморазвития личности. В связи с этим основные приоритеты методики изучения факультативного курса:

учет индивидуальных особенностей и потребностей учащихся;

интерактивность (работа в малых группах, ролевые игры, тренинги, вне занятий - метод проектов);

личностно-деятельностный подход, большее внимание к личности учащегося, а не к целям учителя, равноправное их взаимодействие

Таким образом, курс применим для школьников разных уровней, вне зависимости от математической подготовки.

4.Содержание программы

Таблица тематического распределения количества часов:

|

№ |

Темы |

часы |

|

|

Основные понятия. Микроэкономические модели парной регрессии. Оценка параметров методом наименьших квадратов. |

2 |

|

|

Оценка значимости модели |

2 |

|

|

Экономические модели кейнсианского типа множественной регрессии |

2 |

|

|

Некоторые проблемы использования модели множественной регрессии |

2 |

|

|

Нелинейные экономические модели и области их применения |

2 |

|

|

Использование временных рядов при макроэкономическом моделировании. Основные понятия |

2 |

|

|

Аналитического выравнивание временных рядов. Метод скользящей средней |

2 |

|

|

Системы эконометрических уравнений. Система одновременных уравнений. |

1 |

|

|

Методы решения систем одновременных уравнений. Проблема идентифицируемости. |

1 |

|

|

Примеры систем одновременных уравнений. Решение задач |

2 |

|

11. |

Концептуальная модель. Сбор статистических данных |

2 |

|

12. |

Статистическая модель. Экономико – математическая модель. Построение образцов |

2 |

|

13. |

Вычислительная модель. Проведение сценарных расчетов методом Монте - Карло |

3 |

|

14. |

Разноуровневый контрольный тест по курсу |

1 |

|

15. |

Работа над ошибками. Обобщение |

1 |

|

|

Итого: |

27 |

Тема 1. Основные понятия. Микроэкономические модели парной регрессии. Оценка параметров методом наименьших квадратов.

Цель: ввести понятие эконометрической модели, эндогенных и экзогенных переменных, модели парной регрессии. Разобрать метод наименьших квадратов, решение лабораторной работы на нахождение оценки параметров модели.

Тема 2. Оценка значимости модели.

Цель: ввести формулы для нахождения доверительных интервалов, рассмотреть методы оценивания качества модели, на примере (лабораторная работа) оценить качество модели с использованием таблиц.

Тема 3. Экономические модели кейнсианского типа множественной регрессии.

Цель: ввести понятие модели множественной регрессии, формулу для нахождения коэффициента регрессии (предусмотрено, знание операций с матрицами).

Тема 4. Некоторые проблемы использования модели множественной регрессии.

Цель: найти коэффициенты регрессии модели множественной регрессии (лабораторная работа), ввести понятие мультиколлениарности.

Тема 5. Нелинейные экономические модели и области их применения.

Цель: ввести понятие гиперболической, степенной, показательной функций. На лабораторной работе закрепить полученные знания и вывести разницу, эффективность через ошибку аппроксимации.

Тема 6. Использование временных рядов при макроэкономическом моделировании. Основные понятия.

Цель: ввести понятие временного ряда, этапы анализа временного ряда, «белого шума», автокорреляции.

Тема 7. Аналитического выравнивание временных рядов. Метод скользящей средней.

Цель: рассмотреть методы выравнивания временных рядов. Предусмотрена лабораторная работа

Тема 8. Системы эконометрических уравнений. Система одновременных уравнений.

Цель: ввести понятие систем эконометрических уравнений, практической значимости, рассмотреть частный случай – систему одновременных уравнений.

Тема 9. Методы решения систем одновременных уравнений. Проблема идентифицируемости.

Цель: рассмотреть методы решения систем одновременных уравнений: КМНК, ДМНК, проблему идентифицируемости, виды идентифицируемых уравнений.

Тема 10. Примеры систем одновременных уравнений. Решение задач.

Цель: рассмотреть примеры систем одновременных уравнений: задачи на производство труда (микроэкономика), кейнсианские модели экономического развития (макроэкономика).

Тема 11. Концептуальная модель. Сбор статистических данных.

Цель: выяснить в чем суть концептуальной модели, особенности сбора статистических данных, применение на практике.

Тема 12. Статистическая модель. Экономико – математическая модель. Построение образцов.

Цель: установить закономерности в использовании основных макроэкономических показателей, построение примерной модели.

Тема 13. Вычислительная модель. Проведение сценарных расчетов методом Монте – Карло.

Цель: применение полученной модели на практике, выявление ошибок, оценка качества модели. Провести сценарные расчеты для Казахстана с использование статистических данных.

Тема 14. Разноуровневый контрольный тест по курсу.

Цель: путем разноуровневого тестирования выявить степень усвоения материала, проанализировать умение, навыки в ходе построения модели.

Тема 15. Работа над ошибками. Обобщение.

Цель: согласно проведенного теста выявить частые ошибки, прокомментировать, в случае необходимости разобрать подробно.

Список литературы:

1 Н.Ш.Кремер, Б.А.Путко – «Эконометрика», под редакцией профессора Н.Ш.Кремера/ Москва, 2002г. – 311 с.

2 Эконометрика под редакцией члена – корреспондента Российской Академии наук И.И.Елисеевой / Москва. «Финансы и статистика», 2003г. – 346с.

Практикум по эконометрике: Учеб. пособие / И.И.Елисеева, П69 С.В.Курышева, Н.М.Гордеенко и др.; Под ред. И.И.Елисеевой. – М.: Финансы и статистика, 2003. – 192 с.:ил.

Таким образом, согласно вышеизложенного плана, ученики без затруднений смогут изучить курс и ознакомиться с элементами эконометрики, так как он действительно не сложен для понимания и самостоятельного анализирования происходящей ситуации в стране, а также прогнозировать изменения на мировом рынке.

Также для учеников профильно-ориентированных классов предложены научные проекты с применением систем одновременных уравнений. Предложенные тема научных проектов актуальны, требуют глубокого изучения. Разработки предложены ниже.

Министерство образования и науки Республики Казахстан

НАУЧНЫЙ ПРОЕКТ

тема: «Прогнозирование изменений на денежном рынке с помощью систем одновременных уравнений»

Выполнил:_____________________

Научный руководитель:__________

Астана 2015

Цель. Основной целью данного проекта является нахождение коэффициентов рассматриваемой модели, применяя методы решения систем одновременных уравнений и тем самым определить, как меняется значение эндогенной переменной при изменении значений экзогенных переменных на одну единицу своего измерения.

В ходе достижении поставленной цели были сформулированы и решены следующие задачи:

- изучение теоретической основы систем эконометрических уравнений;

- нахождение коэффициентов модели, составленной с помощью систем одновременных уравнений одним из методом;

- сбор статистических данных;

- разыгрывание сценарных расчетов методом Монте-Карло.

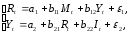

В научном проекте рассматривается следующая модель, составленная с помощью систем одновременных уравнений:

где R – процентная ставка;

Y – ВВП;

M – денежная масса;

I – внутренние инвестиции;

t– текущий период.

Для нахождения коэффициентов данной системы одновременных уравнений для начала необходимо исследовать ее на идентифицируемость с помощью необходимого и достаточного условия идентификации. Далее, определить метод оценки параметров. Если система точно идентифицируема, то применить косвенный метод наименьших квадратов, а если сверхидентифицируема – двухшаговый метод наименьших квадратов. Из структурной формы путем выражения эндогенных переменных через эндогенных строится приведенная форма и каждое уравнение решается отдельно методом наименьших квадратов. После получения результатов следует вернуться к исходной форме системы одновременных уравнений.

Таким образом, из сказанного выше видно, что для рассмотрения данного научного проекта ученик должен освоить всю теоретическую базу систем одновременных уравнений, уметь работать со статистическими данными, умело пользоваться пакетом Microsoft Office.

Министерство образования и науки Республики Казахстан

НАУЧНЫЙ ПРОЕКТ

тема: «Прогнозирование макроэкономического состояния экономики страны с помощью модифицированной модели Кейнса»

Выполнил:_____________________

Научный руководитель:__________

Астана 2015

Цель. Нахождение коэффициентов рассматриваемой модели, применяя методы решения систем одновременных уравнений и тем самым определить, как меняется значение эндогенной переменной при изменении значений экзогенных переменных на одну единицу своего измерения.

Достижение поставленной цели требует осуществление следующих задач:

- изучение теоретической основы систем эконометрических уравнений;

- нахождение коэффициентов модели, составленной с помощью систем одновременных уравнений одним из методом;

- сбор статистических данных;

- разыгрывание сценарных расчетов методом Монте-Карло.

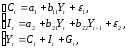

В научном проекте рассматривается следующая модель, составленная с помощью систем одновременных уравнений:

где C – расходы на потребление,

Y – доход;

I – инвестиции;

G – государственные расходы;

t– текущий период;

t-1 – предыдущий период.

Для нахождения коэффициентов данной системы одновременных уравнений для начала необходимо исследовать ее на идентифицируемость с помощью необходимого и достаточного условия идентификации. Далее, определить метод оценки параметров. Если система точно идентифицируема, то применить косвенный метод наименьших квадратов, а если сверхидентифицируема – двухшаговый метод наименьших квадратов. Из структурной формы путем выражения эндогенных переменных через эндогенных строится приведенная форма и каждое уравнение решается отдельно методом наименьших квадратов. После получения результатов следует вернуться к исходной форме системы одновременных уравнений.

Таким образом, из сказанного выше видно, что для рассмотрения данного научного проекта ученик должен освоить всю теоретическую базу систем одновременных уравнений, уметь работать со статистическими данными, умело пользоваться пакетом Microsoft Office.

Предложенные темы научных проектов помогут углубить математические знание учащихся, расширить кругозор, развить прогностические способности, то есть умение прогнозировать, мыслить на несколько шагов вперед, определиться с профильной ориентацией.

Заключение. В силу необходимости выбора приоритетных направлений экономического развития государства и обостряющейся конкуренции на мировой арене, увеличивается значимость макроэкономического прогнозирования. Данная дипломная работа посвящена построению экономика-математической модели внешнего сектора экономики Казахстана с применением систем одновременных уравнений с помощью которой можно прогнозировать изменения в экономике страны.

Основной целью является разработка эконометрической модели, получение адекватных оценок параметров системы, произведение сценарных расчетов методом Монте-Карло, а также разработка факультативного курса и тем научных проектов для учеников профильно-ориентированных классо.

Для достижения поставленной цели была изучена соответствующая литература, российские и казахстанские периодические издания, отражающие состояние мировой экономики и Казахстана. Теоретической основой для данной дипломной работы служит учебник «Эконометрика» под редакцией И.И.Елисеевой, «Основы эконометрики» С.А.Айвазян, методическим пособием для оценки параметров модели двухшаговым методом наименьших квадратов, а также для разработки факультативного курса и научных проектов для школьников профильно-ориентированных классов физико-математического направления послужил «Практикум по эконометрике» под редакцией И.И.Елисеевой. Значимую роль в написании дипломной работы сыграли периодические издания, а именно, еженедельная газета «Караван», «Казахстанская правда», республиканский еженедельник «Курсивъ», информационный портал ежедневных новостей Tengri News. Также была изучена часть Послание Президента РК «Нұрлы жол – дорога в будущее», затрагивающая вопросы экономического развития Казахстана.

При построении предложенной модели затронуты различные аспекты эконометрической модели, а именно, концептуальная, структурная, экономико-математическая и вычислительная.

При рассмотрении концептуальной модели были рассмотрены изменения макроэкономических показателей: ВВП, объем импорта и экспорта, изменение курса доллара, цены на нефть, уровня инфляции, средних ежемесячных доходов населения с 2000 по 2014 год, то есть использованы статистические данные, предложенные Комитетом по статистике Республики Казахстан, а также для ясности были построены диаграммы, отраженные в приложениях.

При построении структурной модели описаны задействованные макроэкономические показатели. Введены экзогенные и предопределенные переменные, которые отображены в таблице. Отбор предопределенных переменных для каждой эндогенной переменной осуществлялся с использованием тестов причинно-следственной связи Грэнжера с анализом значений коэффициентов детерминации и значений t-статистик.

Далее построена экономико-математическая модель, состоящая из шести уравнений, в которых отображены в каком соотношении эндогенные переменные зависят от экзогенных. Коэффициенты при переменных являются коэффициентами регрессии, показывающие как изменяется значение эндогенной переменной при изменении значения экзогенной переменной на одну единицу своего изменения.

Так как система является сверхидентифицируемой, для оценки параметров экономико-математической модели использовался двухшаговый метод наименьших квадратов. Суть метода заключается в том, что для начала структурную форму модели привести в приведенную, то есть представить ее как систему уравнений в которой все эндогенные переменные находятся в левой части, а экзогенные – в правой. Далее каждое уравнение приведенной форму решалось отдельно, обычным методом наименьших квадратов. Для оценки параметров каждого уравнения использовались статистические данные. Все вычисления производились в Microsoft Excel и показаны в приложениях. Следующим шагом, после нахождения значений коэффициентов, из приведенной формы необходимо перейти к структурной и показать, как одни и те же переменные будучи эндогенными и экзогенными могут влиять на экономическое равновесие. Поэтому этот метод называется двухшаговым. Недостатком данного метода является то, что он сложен в применении для систем, состоящих из четырех и более уравнений.

Для оценки качества модели были проведены сценарные расчеты и сравнены с реалистичными показателями. Для их проведения были использованы оптимистичные, пессимистичные и реалистичные показатели самых переменчивых макроэкономических показателей - курса доллара и цены на нефть. Так наблюдается тенденция, что при росте курса доллара цена на нефть надает, за основу были взяты следующие данные (курс доллара/ нефть): оптимистичные- 150/120, пессимистичные- 250/50, реалистичные- 185,6/80. Результаты расчетов соответствуют использованным данным. Большое воздействие изменение цены на нефть и курса доллара оказало на уровень инфляции,