§ 1.2 Применение систем эконометрических уравнений

Как уже было сказано в предыдущих параграфах, системой эконометрических уравнений называется система одновременных или структурных уравнений. Система одновременных уравнений получила широкое применение при составлении макроэкономических моделей, но из-за большого количества факторов исследователь не всегда уверен в правильности предлагаемой модели. Все переменные в системе что эндогенные, что экзогенные соответствуют теоретическому представлению исследователя и могут меняться в зависимости от сложившейся ситуации. С точки зрения идентефицируемости, если меняются переменные, следовательно, меняется и сама модель.

В большей степени на практике рассматриваются сверхидентифицируемые и точно идентифицируемые модели. Ведь из сверхидентефицируемых моделей с легкостью можно сделать точно идентифицируемую модель путем добавления некоторых переменных, либо отбрасыванием ограничений, наложенных на существующие переменные. Существует множество прикладных моделей для решения задач одного и того же класса. Рассмотрим несколько примеров моделей, составленных с помощью систем эконометрических уравнений.

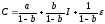

Широкое применение системы одновременных уравнений получили при построении макроэкономических моделей развития экономики страны. Как правило, большинство из них являются мультипликаторными моделями кейнсианского типа той или иной сложности. Самая простая статическая модель Кейнса, описывающая народное хозяйство страны выглядит следующим образом:

где C – личное потребление в постоянных ценах;

y – национальный доход в постоянных ценах;

I – инвестиции в постоянных ценах;

–случайная

составляющая. [5, c.

205]

–случайная

составляющая. [5, c.

205]

Наличие параметра а Keynes обосновал, как прирост потребления за счет других факторов. Так как второе уравнение системы представляет из себя тождество, то структурный коэффициент b не может быть больше 1. Коэффициент b показывает предельную склонность к потреблению. В обратном случае, если все таки b > 1, то y < C + I, а это говорит о том, что на потребление расходуется не только доходы, но и сбережения, что крайне недопустимо.

Коэффициент

b

является структурным и служит для

расчета мультипликатора. Из данной

системы можно вычислить два мультипликатора:

– это инвестиционный мультипликатор

потребления и

– это инвестиционный мультипликатор

потребления и – инвестиционный мультипликатор

национального дохода.

– инвестиционный мультипликатор

национального дохода.

Инвестиционный мультипликатор потребления вычисляется по формуле:

Например,

при b=0,55

=0,55/(1-0,55)

=1,222.

=0,55/(1-0,55)

=1,222.

Данная величина означает, что дополнительные вложения в размере 1000тг при равных условиях приведут к увеличению потребления на 1,222тг.

Инвестиционный мультипликатор национального дохода можно вычислить следующим образом:

При применении данной формулы к вышерассмотренному примеру получим:

=1/

(1-0,55) =2,222

=1/

(1-0,55) =2,222

это говорит о том, что дополнительные инвестиции в размере 1000тг. приведут при равных условиях к увеличению дохода на 2,222тг.

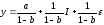

Данная модель точно идентифицируема и для вычисления значения структурного коэффициента b применяется косвенный метод наименьших квадратов, то есть строится система приведенных уравнений:

где

A=A’,

а параметр B

и B’

являются мультипликатора

и

и соответственно. В этом легко можно

убедиться, если выразить коэффициенты

приведенной формы через коэффициенты

структурной формы. Для этого в первое

уравнение подставим балансовое равенство

и получим следующее:

соответственно. В этом легко можно

убедиться, если выразить коэффициенты

приведенной формы через коэффициенты

структурной формы. Для этого в первое

уравнение подставим балансовое равенство

и получим следующее:

-

приведенное

уравнение.

-

приведенное

уравнение.

Отсюда

Данный

процесс применяем и ко второму уравнению

структурной модели: в тождестве

y=C+I

C

меняется

на выражение первого структурного

уравнения. Таким образом, Если преобразовать, получим:

Если преобразовать, получим:

то

есть

Из вышеизложенного следует, что в приведенной форме содержатся мультипликаторы, которые являются коэффициентами линейной регрессии. Коэффициенты приведенной формы очень удобны в прогнозировании, так как глядя на них с легкостью можно сказать на сколько единиц изменится значение эндогенной переменной, при изменении экзогенной переменной на одну единицу своего измерения.

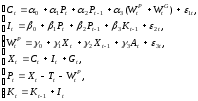

Следующим примером применения систем одновременных уравнений является модель L.Klein, предложенная в 1950 г. Она выглядит следующим образом [9,c.240]:

где,

-

потребление,

-

потребление, -

инвестиции,

-

инвестиции,

-

зарплата

в частном секторе,

-

зарплата

в частном секторе,

-

совокупный спрос в равновесии,

-

совокупный спрос в равновесии, -

доход частного сектора,

-

доход частного сектора, -

капитал.

-

капитал.

Здесь

эндогенными переменными являются

переменные, стоящие в левой части

уравнений. Экзогенными являются: G

–

государственные расходы, без учета

заработной платы, Т – непрямые налоги

плюс чистый доход от экспорта,

– зарплата в государственном секторе,

– зарплата в государственном секторе, – временной тренд (в годах, начиная с

1931 года). Помимо всего этого включены

три предопределенные переменные, которые

являются лаговыми. Таким образом, модель

содержит три поведенческих уравнения,

одно уравнение равновесия и два тождества.

– временной тренд (в годах, начиная с

1931 года). Помимо всего этого включены

три предопределенные переменные, которые

являются лаговыми. Таким образом, модель

содержит три поведенческих уравнения,

одно уравнение равновесия и два тождества.

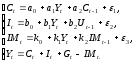

Также примером могут служить динамические модели. Они могут и не содержать учет тенденции, но лаговые переменные в ней обязательны. Так, динамическая модель Кейнса состоит из следующих трех уравнений [10, c.139]:

В данной системе три эндогенные переменные:

–частное

потребление в период времени t;

–частное

потребление в период времени t;

–имеющийся

в распоряжении доход в период времени

t;

–имеющийся

в распоряжении доход в период времени

t;

–доход

предыдущего года;

–доход

предыдущего года;

–общественное

потребление;

–общественное

потребление;

–валовые

капиталовложения;

–валовые

капиталовложения;

-

изменение складских запасов;

-

изменение складских запасов;

–валовый

национальный продукт в период времени

t;

–валовый

национальный продукт в период времени

t;

–сальдо

платежного баланса.

–сальдо

платежного баланса.

В

данном случае, присутствие в первом

уравнении случайной величины

обосновано статистическим характером

модели. Параметра

указывает на те факторы, которые в

должной степени не были использованы

(например, цена).

обосновано статистическим характером

модели. Параметра

указывает на те факторы, которые в

должной степени не были использованы

(например, цена).

Как правило, в моделях Кейнса к лаговой переменной относят доход, в то время как в исследованиях функции потребления в качестве лаговой переменной считается потребление предыдущего года. Это обусловлено тем, что потребление текущего года зависит не только от дохода, но и от уровня потребления, который был достигнут в предыдущем году.

Примером экономической динамической модели, в которой каждой эндогенной переменной ставится в соответствие лаговая переменная, определенного экономического содержания, является модель с открытой экономикой, где государство принимает непосредственную экономическую активность. Примером такой модели служит модель вида: [10, с.144]

В этой модели четыре эндогенных переменных:

–личное

потребление в период времени t;

–личное

потребление в период времени t;

–национальный

доход в период времени t.

–национальный

доход в период времени t.

–инвестиции

в экономику в период времени t;

–инвестиции

в экономику в период времени t;

–импорт

в период времени t;

–импорт

в период времени t;

Лаговыми являются следующие переменные:

–личное

потребление за предыдущий период;

–личное

потребление за предыдущий период;

–доход

от предпринимательской деятельности

за предыдущий период;

–доход

от предпринимательской деятельности

за предыдущий период;

–импорт

за предыдущий период.

–импорт

за предыдущий период.

Экзогенной

переменной в данной системе является

,

которое включает в себя и общественное

потребление, государственные

капиталовложения, изменение запасов,

налоги, дотации, экспорт. В этой модели

первые три уравнения являются

сверхидентефицируемыми, а остальные

четыре балансовые тождества.

,

которое включает в себя и общественное

потребление, государственные

капиталовложения, изменение запасов,

налоги, дотации, экспорт. В этой модели

первые три уравнения являются

сверхидентефицируемыми, а остальные

четыре балансовые тождества.

Одним

из широко применяемых классов функций

в эконометрике являются производственные

функции -

,

гдеP

– объем выпуска;

,

гдеP

– объем выпуска;

– факторы производства (труд, капитал

и тд.). Но модели такого рода обычно не

связаны с системой одновременных

уравнений. В такую систему могут быть

включены производственные модели в

упрощенном виде. [5,c.211]

– факторы производства (труд, капитал

и тд.). Но модели такого рода обычно не

связаны с системой одновременных

уравнений. В такую систему могут быть

включены производственные модели в

упрощенном виде. [5,c.211]

Так, G.Tintner и B.Khokhelnalken в 1962 г. разработали следующую экономическую модель:

Эндогенными переменными являются:

–размер

личного потребления в действующих

ценах;

–размер

личного потребления в действующих

ценах;

–ВНП

в текущих ценах;

–ВНП

в текущих ценах;

–ВНП

в постоянных ценах;

–ВНП

в постоянных ценах;

–индекс

цен;

–индекс

цен;

–общая

занятость;

–общая

занятость;

За экзогенные переменные взяты:

–численность

населения;

–численность

населения;

–средняя

годовая зарплата работника

–средняя

годовая зарплата работника

–гос.

потребление + инвестиции и внешнеторговое

сальдо

–гос.

потребление + инвестиции и внешнеторговое

сальдо

В

системе имеются только два структурных

уравнения – функция потребления (первое

уравнение) и производственная функция

(второе уравнение). Остальные элементы

модели являются априорно разработанными

функциями спроса и два тождества,

относящиеся к ВНП. Параметры функции

потребления оцениваются с помощью КМНК

с учетом тождества

,

а параметры производственной функции

находятся путем комбинации ее с функцией

спроса на труд. [11, с. 115]

,

а параметры производственной функции

находятся путем комбинации ее с функцией

спроса на труд. [11, с. 115]

Система одновременных уравнений является одним из значимых математических инструментов в эконометрике. Сейчас эта одна из развивающихся отраслей, находящих применение во многих спектрах экономики. Из вышеприведенных примеров видно, что чаще всего системы одновременных уравнений используется при разработке макроэкономических моделей развития экономики стран, когда параллельно, независимо друг от друга на нее влияют множество факторов.