§ 1.3 Оценка качества эконометрических моделей

В классической регрессии изучается одно линейное уравнение, представляющее гиперплоскость, а решение находится как минимум суммы квадратов отклонений наблюдений от гиперплоскости. [11, с.1]. Система одновременных уравнений же является нестандартным обобщение модели регрессии. Здесь решение будет некое многообразие, полученное путем пересечения гиперплоскостей и неизвестные параметры, находятся как минимум суммы квадратов отклонений наблюдений, но уже не от гиперплоскости, а от многообразия. Поэтому систему одновременных уравнений немного сложнее, чем простая задача регрессии.

Во – первых, если искать решение не в гиперплоскости, а в неком линейном многообразии, то решение может оказаться неединственным, то есть могут быть решения и в других многообразиях. Это говорит о том, что необходимо будет налагать определенные условия, чтобы доопределить более узкий класс искомых многообразий.

Во – вторых, если для параметров регрессионной модели метод наименьших параметров выписывается в явном виде, то в системе эконометрических уравнений мы имеем сложно устроенную задачу оптимизации, решение которой можно получить только численными методами.

И в завершении, в регрессионном анализе существует культура составления модели и дальнейшей интерпретации решений, в то время как в системе одновременных уравнений отсутствует какая – либо культура. [12, с. 46]. В работах М.Турунцевой представлено несколько эконометрических моделей, в которых оценивание параметров идет в отдельности для каждого уравнения, что противоречит теории системы одновременных уравнений о совместности поведения совокупности взаимосвязанных экономических показателей.

Конечно же, помимо вышеперечисленных проблем, возникающих при использовании систем одновременных уравнений, имеются и весьма весомые достоинства. Основное из них – возможность моделирования взаимозависимости многих показателей и поведения сценарных расчетов [11,с.2]. Ввиду этого следует отметить, что совместное оценивание параметров системы одновременных уравнений дает большую эффективность нежели оценивание каждого параметра, для каждого уравнения отдельно. Но стоит заметить, если в систему будет включено два и более уравнения, которые будут мультиколлинеарны с другими уравнениями системы, то оценка параметров становится неустойчивой.

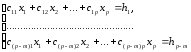

Для

оценки качества модели рассмотрим

модель, построенную с помощью систем

одновременных уравнений. Рассмотрим

систему из

,

, линейно независимых уравнений:

линейно независимых уравнений:

(1.3.1)

(1.3.1)

С

математической точки зрения, (1.3.1)

является линейным многообразием

размерностиm

в

пространстве

размерностиm

в

пространстве

.

В матричной записи (1.3.1) имеет вид:

.

В матричной записи (1.3.1) имеет вид: В представленной системе переменные

В представленной системе переменные являются экономическими показателями,

а матрицаС

состоит

из неизвестных параметров, имеющих

экономическую интерпретацию. Эти

параметры максимально согласовываются

с экономическими показателями

являются экономическими показателями,

а матрицаС

состоит

из неизвестных параметров, имеющих

экономическую интерпретацию. Эти

параметры максимально согласовываются

с экономическими показателями

за текущий промежуток времени. Каждое

уравнение системы представляет собой

обычное уравнение регрессии, где оценки

неизвестных параметров находятся из

условия минимума суммы квадратов

отклонений наблюдений от плоскости

регрессии, гдеn

– число наблюдений. В случае системы

(1.3.1) критерий согласия сохранятся (сумма

квадратов отклонений наблюдений от

линейного многообразия

за текущий промежуток времени. Каждое

уравнение системы представляет собой

обычное уравнение регрессии, где оценки

неизвестных параметров находятся из

условия минимума суммы квадратов

отклонений наблюдений от плоскости

регрессии, гдеn

– число наблюдений. В случае системы

(1.3.1) критерий согласия сохранятся (сумма

квадратов отклонений наблюдений от

линейного многообразия

),

но на самом деле это выражение имеет

более сложный вид:

),

но на самом деле это выражение имеет

более сложный вид:

(1.3.2)

(1.3.2)

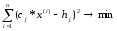

где

– квадрат расстояния (отклонения)

наблюдения

– квадрат расстояния (отклонения)

наблюдения от многообразия (1.3.1),h

– вектор свободных членов, напомним

от многообразия (1.3.1),h

– вектор свободных членов, напомним

.

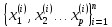

Далее для обозначения всего набора

данных

.

Далее для обозначения всего набора

данных будет использоваться матрица Х размеромn*p

и n>p,

где

n

– число строк и каждая строка представляет

данные одного наблюдения

будет использоваться матрица Х размеромn*p

и n>p,

где

n

– число строк и каждая строка представляет

данные одного наблюдения

над

p

показателями. Будем предполагать, что

ранг матрицы X

равен p.

Это используется для того, чтобы избежать

вырожденных случаев (линейной зависимости

столбцов).

над

p

показателями. Будем предполагать, что

ранг матрицы X

равен p.

Это используется для того, чтобы избежать

вырожденных случаев (линейной зависимости

столбцов).

Система

(1.3.1) с критерием согласования (1.3.2)

является слишком общей конструкцией и

не пригодна для моделирования экономических

объектов и их дальнейшего использования.

Это связано с тем, что, во-первых, любое

уравнение из рассматриваемой системы

можно умножить на любое отличное от

нуля коэффициент и суть уравнения не

изменится. Для избавления от такой

неопределенности утверждают, что

эвклидова норма параметров каждого

уравнения равна единице, т.е

,

где

,

где –

i

– строка матрицы C,

m – число

уравнений (1.3.3).

–

i

– строка матрицы C,

m – число

уравнений (1.3.3).

Во-вторых,

задача (1.3.1) – (1.3.2) даже при условии

(1.3.3) имеет неединственное решение.

Действительно, если C*,

h

– являются решениями поставленных

задач, тогда SC*,

Sh*

-

также будет оптимальным решением, где

S

– любая невырожденная квадратная

матрица размером (p-m).

В

этом можно убедиться, подставив SC*,

Sh*

в

(1.3.2). Тогда значение критерия

не изменится.

не изменится.

Однако, для получения содержательных результатов необходимо, чтобы задача (1.3.1) имела единственное решение. Для этого необходимо рассмотреть задачу на более узком классе линейных многообразий или наложить на матрицу C дополнительные условия. В случае единственности оптимального решения можно говорить об идентификации параметров рассматриваемой модели и исследовании статистических свойств оценок параметров. [13, с.4]

Рассмотрим

задачу (1.3.1) – (1.3.3) на следующем классе

линейных многообразий. Предположим,

что строки матрицы С

попарно

ортогональны, то есть скалярное

произведение строк ( .

Условие ортогональности строк приводит

к хорошо известному случаю, а именно,

методу главных компонент, оказавшимся

очень продуктивным во многих приложениях.

.

Условие ортогональности строк приводит

к хорошо известному случаю, а именно,

методу главных компонент, оказавшимся

очень продуктивным во многих приложениях.

В

случае ортогональности и единичной

нормы строк результатом произведения

матриц

является единичная матрица и минимизация

критерия (1.3.2) распадается наp

однотипных

задач вида:

является единичная матрица и минимизация

критерия (1.3.2) распадается наp

однотипных

задач вида:

(1.3.4)

(1.3.4)

(1.3.5)

(1.3.5)

здесь

-j

–я

строка матрицы C

и

-j

–я

строка матрицы C

и

– скалярное произведение. Множество

задач из (1.3.4) и (1.3.5) связаны между собой

лишь условием ортогональности строк

матрицыС.

В

результате их последовательного решения

в качестве оценки параметров строк

матрицы С

получим вектора главных компонент

ковариационной матрицы Х.

[14]

– скалярное произведение. Множество

задач из (1.3.4) и (1.3.5) связаны между собой

лишь условием ортогональности строк

матрицыС.

В

результате их последовательного решения

в качестве оценки параметров строк

матрицы С

получим вектора главных компонент

ковариационной матрицы Х.

[14]

Рассмотрим приведенную систему уравнений. В этом случае матрица С примет блочный вид C=[AB], где А – квадратная диагональная матрица размером p-m и B – матрица размером (p-m)×m.Здесь же мы сталкиваемся рассмотренными ранее понятиями эндогенных и экзогенных переменных. Оцениванию подлежат параметры из [AB]. Задача оценивания формируется как следующая задача оптимизации:

(1.3.6)

(1.3.6)

Для

перехода к стохастической модели системы

одновременных уравнений необходимо

сделать предположение о природе

возмущений при наблюдении показателей

.

Предположим, что на самом деле в матрицеX

рассматриваются

не наблюдения (у,

х),

а их возмущенные значения (

.

Предположим, что на самом деле в матрицеX

рассматриваются

не наблюдения (у,

х),

а их возмущенные значения ( ),

где вектор случайных возмущений

),

где вектор случайных возмущений .

Данный вектор определяется следующим

образом:

.

Данный вектор определяется следующим

образом:

(1.3.7)

(1.3.7)

где

r

– случайная

величина, определяющая масштаб и

распределенная по нормальному закону

N(0, ),

а

),

а

– случайный вектор.

– случайный вектор.

Возвращаясь к решению задачи оптимизации (1.3.6) следует сказать, что ее точное оптимальное решение при известных значениях n, p, m на данный момент неизвестно, а для поиска приближенных решений в силу специфического вида критерия оказывается эффективными алгоритмы генетического типа. [15]

Заключение к главе I. Эконометрическая модель, построенная с помощью систем одновременных уравнений, используется для объяснение эндогенных переменных, путем наложенных условий на экзогенные переменные, а также участием лаговых переменных. Основной проблемой в построении модели является проблема идентификации. Ее суть заключается в проверке каждого уравнения, входящего в систему на идентефицируемость, а также осуществления процессов статистического оценивая неизвестных параметров. Проверка на идентифицируемость осуществляется в несколько этапов, начиная со стадии составления уравнений системы. Всегда следует помнить, что должно выполняться не только необходимое условие идентифицируемости, но и достаточное. Чаще всего используются точно идентифицируемые и сверхидентифицируемые системы.

Для статистического оценивания параметров систем одновременных уравнений известны несколько методов. Есть обычные, которые применяются к отдельным уравнениям системы. К ним относятся обычный МНК, косвенный МНК, двухшаговый МНК, метод максимального правдоподобия с ограниченной информацией. И есть те, которые применяются ко всей системе в целом. Это трехшаговый МНК и метод максимального подобия с полной информацией.

Проблемой систем одновременных уравнений является объемность вычислений, которые сложно выполнить вручную. Но наличие программ, используемые при прогнозировании и оценке параметров, упрощают данную задачу. Одним из достоинств систем данного вида является возможность моделирования взаимозависимости многих показателей и проведение сценарных расчетов. При этом следует заметить, что оценивание неизвестных параметров уравнений исходя из общего критерия – сумма квадратов отклонений наблюдений от линейного многообразия в большинстве случаев имеет большую эффективность, нежели оценивание параметров каждого уравнения в отдельности. [13, с.2]

Системы одновременных уравнений нашли широкое применение при проведении производственных расчетов, а также в задачах прогноза бюджетно - финансовых и социально - экономических показателей [5, с.381].