Хід роботи

1. Запустіть текстовий редактор.

2. Увімкніть панелі інструментів (стандартну та форматування) та лінійку, якщо їх немає у вікні Word.

3 Задайте час авто зберігання документу — 5 хвилин.

4 Виберіть шрифт та його розмір (наприклад, Times New Roman розміру 14).

5 Задайте параметри по 2 см =>

6 Задайте абзацний відступ 1 см.

7 Уведіть розданий чи підготовлений текст (не менше 1 стор.). При наборі тексту задайте спосіб вирівнювання (по ширині)

9. Задайте режим перенесення слів.

10. Збережіть текст на диску у файлі з назвою — ваше прізвище

11. Перевірте правопис і виправте помилки.

12. Проекспериментуйте з віддаллю між рядками (1,5 інтервал)

13. Скільки слів і символів є у набраному тексті

14. Установіть маштаб відображення документа на екрані (75)

15. Збережіть текстовий документ з попередньою назвою.

Копіруєм 1 і 2 абзац тексту в кінець документу.

16. Першому абзацу задати параметри тексту: шрифт – times New Roman 14, інтервал – півтора рядки, відступ в першому рядку – 2,5 см, вирівнювання – по лівому краю. Параметри другого абзацу: шрифт – times Arial 12, інтервал – одинарний, відступ в першому рядку – 1,25 см, вирівнювання – по центру.

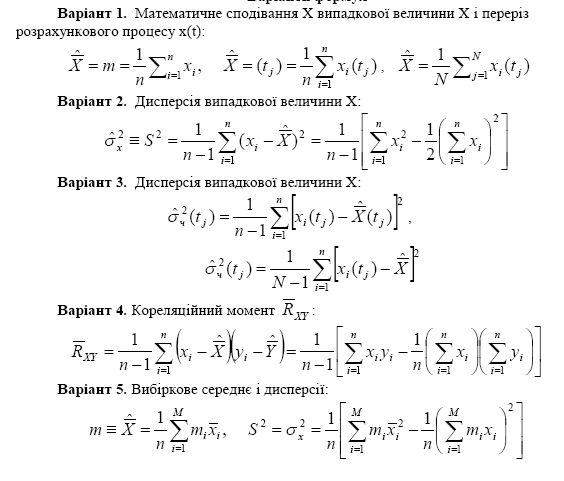

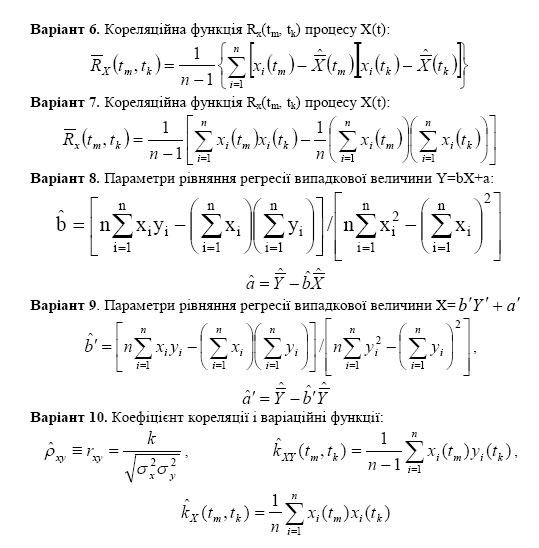

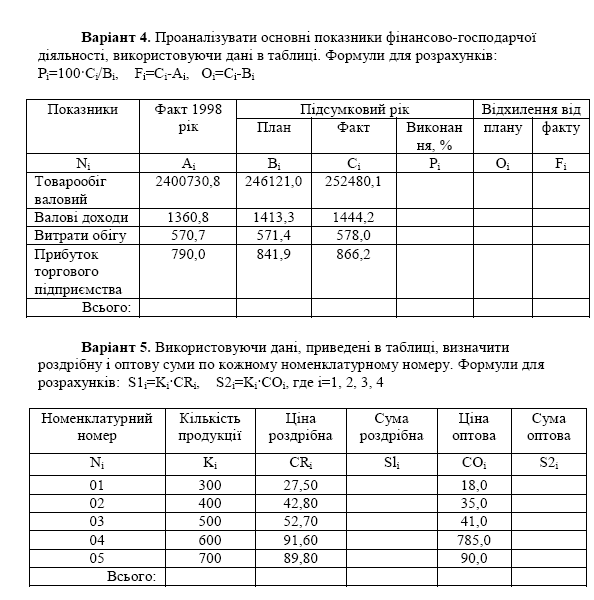

17. Набрати наступні формули (по варіантах):

18. Пронумерувати введені 3 сторінок, номер сторінки ставити у верхньому правому куті, номер на першій сторінці не ставити, началь 3 5 сторінки.

18. Вставляння малюнків з Paint.

He згортаючи вікна MS Word, запустіть програму MS Paint

Використовуючи засоби Paint намалюйте "сонечко". вставте малюнок

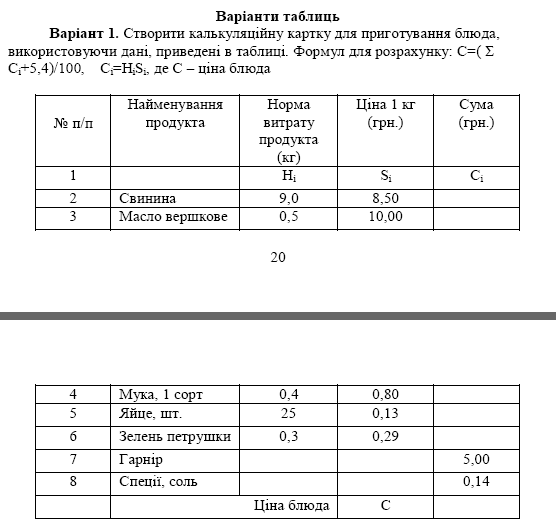

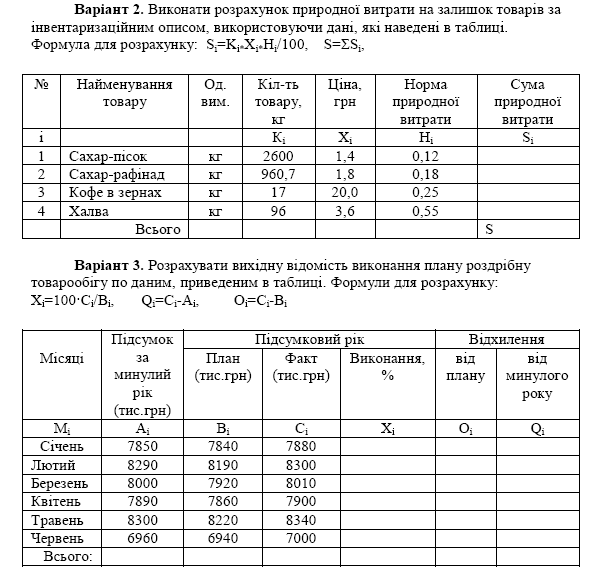

19. Відтворити таблицю.

Варіант 1

відзначено вище, визначається собівартістю продукції, максимальна - наявністю якихось унікальних достоїнств у товарі підприємства. Ціни товарів конкурентів і товарів замінників дають середній рівень, якого підприємству варто дотримувати при призначенні ціни. Більш конкретно методи встановлення цін будуть розглядатися в п. 1.2.

Ціль усіх попередніх методик - звузити діапазон цін, у рамках якого і буде обрана остаточна ціна товару. Однак перед призначенням остаточної ціни підприємство повинно розглянути ряд додаткових розумінь.

Психологія ціносприйняття.

Продавець повинний враховувати не тільки економічні, але і психологічні фактори ціни. Багато споживачів дивляться на ціну як на показник якості. Багатьом підприємствам вдається збільшити збут своєї продукції підвищенням ціни на свої товари, і ці товари будуть вважатися престижними. Метод установлення ціни з урахуванням престижності товару виявляється особливо ефективним, наприклад, до парфумів чи дорогих автомобілів, що можуть коштувати в 10 разів дешевше, але люди платять за них у 10 разів дорожче, оскільки вважають, що така ціна припускає щось особливе.

Існує ще неписаний закон, якого дотримують майже всі продавці: ціна обов'язково повинна виражатися непарним числом.

Політика цін підприємства.

Передбачувану ціну варто перевірити на відповідність установкам практикуємої політики цін. Багато підприємств виробили установки щодо свого бажаного цінового образу, надання знижок з ціни, і вживання відповідних заходів у відповідь на цінову діяльність конкурентів.

Цінова політика багатьох підприємств України нерідко виявляється недостатньо кваліфікованої. Найбільш часто зустрічаються наступні помилки: ціноутворення надмірно орієнтоване на витрати; ціни слабко пристосовані до зміни ринкової ситуації;ціни недостатньо структуруються

щодо різних варіантів товару і сегментів ринку та інші. У ряді випадків ці помилки ведуть до суттєвих збитків, а іноді і до банкрутства підприємств. Дані недоліки викликані багато в чому спадщиною планової економіки, коли ціни визначалися директивно чи лише на основі витрат [1].

Раніше для всіх державних підприємств була характерна єдина методика ціноутворення, яка здійснювалася на основі господарського розрахунку.

Господарський розрахунок - одна з економічних категорій, властивих товарно-грошового виробництва. Він дозволяє правильно порівнювати витрати на виробництво з його результатами. Господарський розрахунок є також методом планового господарювання, спрямованим на успішне виконання техніко-економічних показників і краще використання всіх виробничих ресурсів.

Впровадження господарського розрахунку в нашій країні почалося після відновлення націоналізованої промисловості і розширилося в процесі здійснення п'ятирічних планів розвитку народного господарства.

Сутність господарського розрахунку полягає в тому, що підприємства, отримавши в своє розпорядження основні фонди та оборотні кошти, повинні організувати свою виробничу діяльність так, щоб, реалізуючи готову продукцію, окупити свої витрати і отримувати прибуток [2].

З отриманого прибутку підприємства вносять державну плату за користування виробничими фондами, виплачують банкам відсотки за кредит. З решти прибутку утворюються фонди економічного стимулювання. Це створює матеріальну зацікавленість всіх членів колективу боротися за скорочення витрат і збільшення накопичень. Що вигідно суспільству, стає вигідно колективу і кожному працюючому.

Госпрозрахунок підприємства не може бути дієвим, якщо не буде введена госпрозрахункова система економічних відносин в цехах, відділах і службах. У зв'язку з цим застосовна організація внутрішньозаводського госпрозрахунку.