Тема 5.Системы эконометрических уравнений

Вопросы:

1. Общее понятие о системах одновременных уравнений.

2. Структурная и приведенная формы модели.

3. Проблема идентификации.

4. Оценивание параметров структурной модели. Косвенный и двухшаговый МНК.

Общее понятие о системах одновременных уравнений.

Многие экономические взаимосвязи допускают моделирование одним уравнением. В большинстве случаев использование МНК для оценки параметров таких моделей является наиболее подходящей процедурой. Однако ряд экономических процессов моделируется не одним, а несколькими уравнениями, содержащими как повторяющиеся, так собственные переменные. В силу этого возникает необходимость использования систем уравнений. Кроме того, в одних уравнениях определенная переменная рассматривается как объясняющая (независимая), но в тоже время она входит в другое уравнение как зависимая (объясняемая) переменная.

Например: модель

спроса-предложения, модель формирования

доходов, модели

![]() ,

содержащие функции потребления, налогов,

инвестиций, дохода, государственных

расходов и тождество и т.п.

,

содержащие функции потребления, налогов,

инвестиций, дохода, государственных

расходов и тождество и т.п.

Системы уравнений в эконометрических исследованиях может быть построено по-разному:

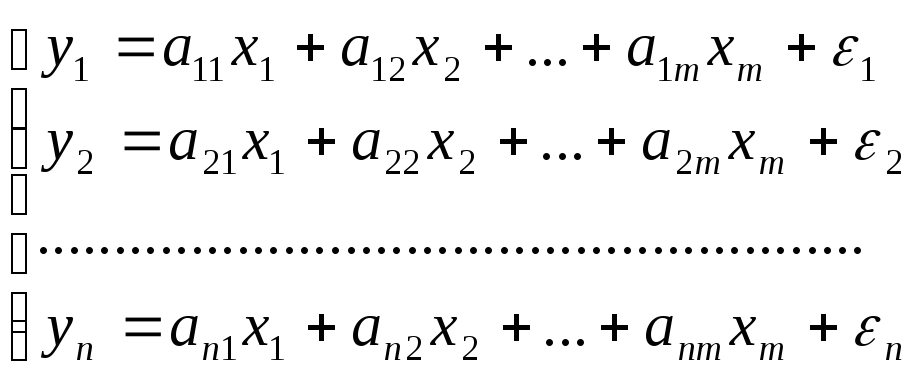

возможна система независимых уравнений:

а)

,

,

где

![]() - свободные члены,y–

функция одного и того же набора факторов.

- свободные члены,y–

функция одного и того же набора факторов.

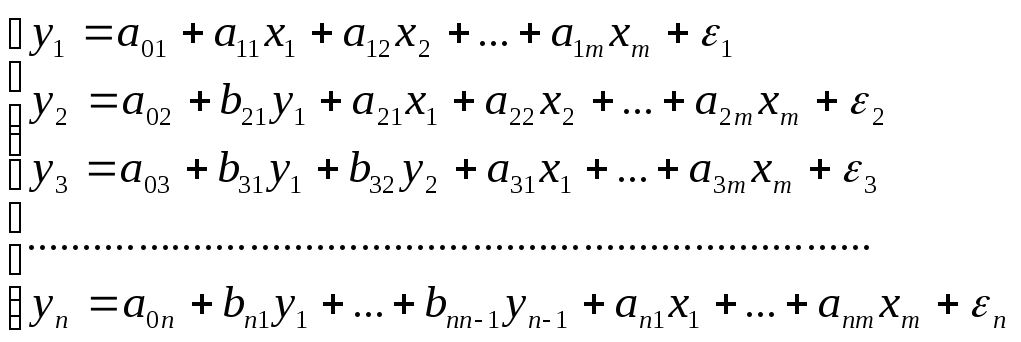

б)

,

набор факторов может изменяться от

уравнения к уравнению.

,

набор факторов может изменяться от

уравнения к уравнению.

2) система рекурсивных уравнений, когда зависимая переменная уодного уравнения выступает в виде фактора в другом уравнении:

Как и раньше каждое уравнение может рассматриваться самостоятельно, и его параметры определяются МНК.

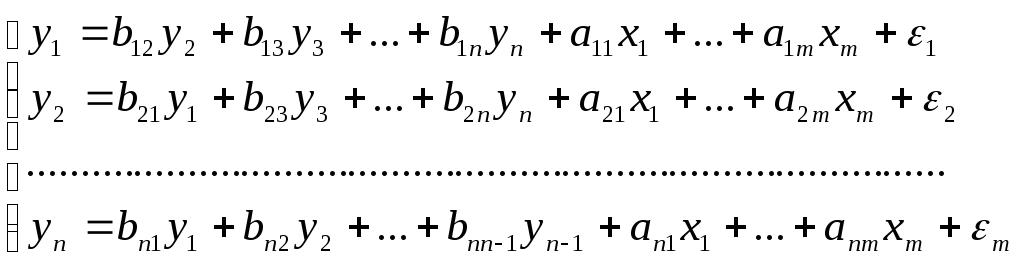

3) Наибольшее распространение получила система взаимозависимых уравнений. В ней одни и те же зависимые переменные в одних уравнениях входят в левую часть, а в других уравнениях в правую часть системы:

Система взаимосвязанных уравнений называется системой совместных, одновременных уравнений. Такие системы уравнений называют также структурной формой модели. В отличие от предыдущих систем (1) и (2) каждое уравнение системы одновременных уравнений не может рассматриваться самостоятельно, и для нахождения его параметров традиционный МНК неприменим. Для этого используют специальные методы оценивания.

2. Структурная и приведенная формы модели.

Система совместных, одновременных уравнений (или структурная форма модели) обычно содержит эндогенные и экзогенные переменные.

Эндогенные переменныеобозначены в приведенной ранее системе какy. Это зависимые переменные, число которых равно числу уравнений в системе.

Экзогенные переменныеобычно обозначаются какх. Это предопределенные переменные, влияющие на эндогенные переменные, но не зависящие от них.

Простейшая структурная форма модели имеет вид:

,

y– эндогенные

переменные,х– экзогенные переменные.

,

y– эндогенные

переменные,х– экзогенные переменные.

Классификация переменных на эндогенные и экзогенные зависит от теоретической концепции принятой модели. Экономические переменные могут выступать в одних моделях как эндогенные, а в других как экзогенные переменные.

Структурная форма модели позволяет увидеть влияние изменений любой экзогенной переменной на значение эндогенной переменной. Целесообразно в качестве экзогенных переменных выбирать такие переменные, которые могут быть объектом регулирования. Меняя их и управляя ими, можно заранее иметь целевые значения эндогенных переменных.

Структурная форма

модели в правой части содержит при

эндогенных и экзогенных переменных

коэффициенты

![]() и

и![]() соответственно, которые называютсяструктурными коэффициентами модели.

Все переменные в модели выражены в

отклонениях от среднего уровня, т.е. подxподразумевается

соответственно, которые называютсяструктурными коэффициентами модели.

Все переменные в модели выражены в

отклонениях от среднего уровня, т.е. подxподразумевается![]() ,

а поду-

,

а поду-![]() .

Поэтому свободный член в уравнениях

отсутствует.

.

Поэтому свободный член в уравнениях

отсутствует.

Использование МНК для оценивания структурных коэффициентов модели дает смещенные и несостоятельные оценки. Поэтому обычно для определения структурных коэффициентов модели структурная форма модели преобразуется в приведенную форму модели.

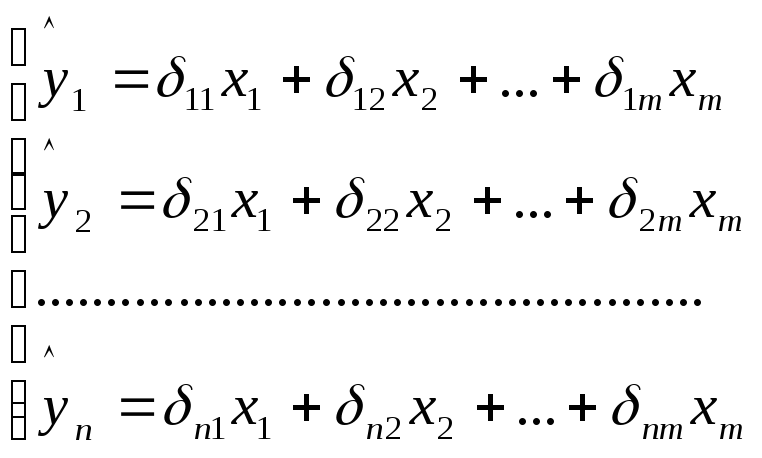

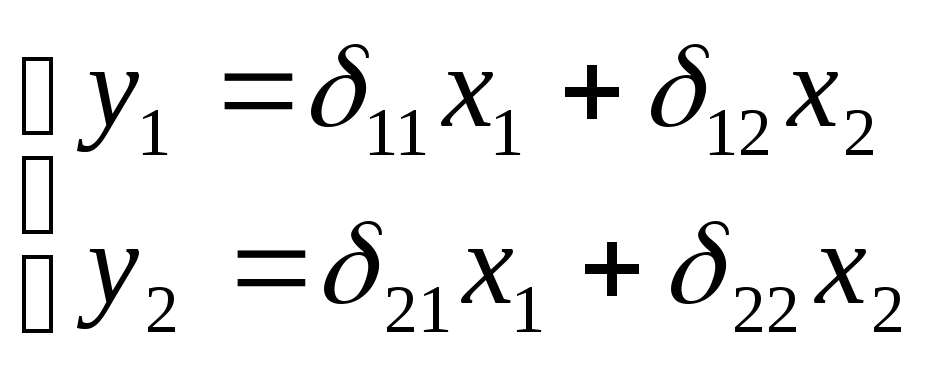

Приведенная форма моделипредставляет собой систему линейных функций эндогенных переменных от экзогенных:

По своему виду

приведенная форма модели ничем не

отличается от системы независимых

уравнений, параметры которой оцениваются

традиционным МНК. Применяя МНК, можно

оценить

![]() ,

а затем оценить значения эндогенных

переменных через экзогенные.

,

а затем оценить значения эндогенных

переменных через экзогенные.

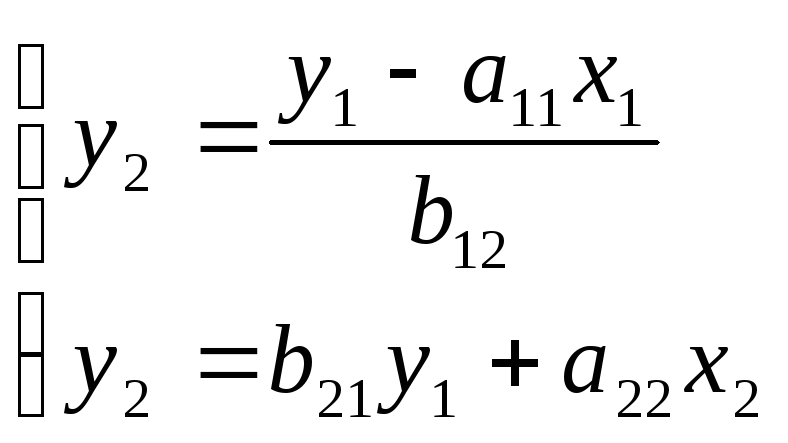

Коэффициенты приведенной формы представляют собой нелинейные функции коэффициентов структурной формы модели. Рассмотрим это на приведенной простейшей модели.

|

Структурная форма |

Приведенная форма |

|

|

|

![]() и

и ![]() или

или![]() ,

где

,

где![]() ,

,![]() .

.

Аналогично

для

![]() :

:

![]()

![]()

![]()

![]()

![]() или

или

![]() и

и

![]() ,

где

,

где![]() ,

,![]() .

.

Эконометрические модели обычно включают в систему не только уравнения, отражающие взаимосвязи между отдельными переменными, но и выражение тенденции развития явления, а также разного рода тождества.