Тема 5. Временные ряды

Понятие временного ряда.

Основные характеристики временных рядов.

Модели стационарных и нестационарных временных рядов и их идентификация

Автокорреляция временного ряда. Критерий Дарбина-Уотсона.

Временным рядом (рядом динамики, динамическим рядом) называется упорядоченная во времени последовательность численных показателей{(yi,ti), i=1,2,...,n}, характеризующих уровни развития изучаемого явления в последовательные моменты или периоды времени.

Величины yiназываются уровнями ряда, а ti– временными метками (моменты или интервалы наблюдения). Обычно рассматриваются временные ряды с равными интервалами между наблюдениями, в качестве значений tiберутся порядковые номера наблюдений и временной ряд представляется в виде последовательностиy1,y2,…,yn, где n – количество наблюдений.

Целью исследования временного ряда является выявление закономерностей в изменении уровней ряда и построении его модели в целях прогнозирования и исследования взаимосвязей между явлениями.

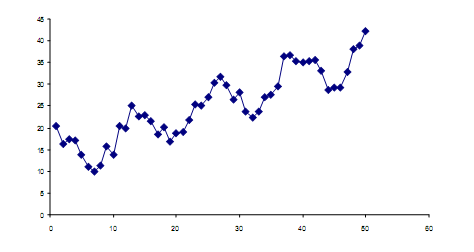

При исследовании экономического временного ряда его обычно представляют в виде совокупности трех составляющих:

– долговременной тенденции (Т), т. е. устойчивого увеличения или уменьшения значений уровней ряда (тренда);

– периодических колебаний (S);

– случайных колебаний (E).

На рисунке показан график временного ряда, на котором прослеживаются все три составляющие.

Различным образом объединяя эти компоненты, можно получить различ-

ные модели временного ряда (Y):

– аддитивную

Yt = Tt + St + Et;

– мультипликативную

Yt = Tt ·St · Et;

– смешанную

Yt=Tt·St+Et.

В экономике периодические колебания принято подразделять на сезонные, у которых период колебаний не превышает одного года (цены на сельскохозяйственную продукцию), вызванные климатическими или социальноэкономическими причинами, и циклические с периодом колебаний несколько лет, связанные с циклами деловой активности.

Основная задача эконометрического исследования временного ряда заключается в выявлении и придании количественного выражения составляющим его отдельным компонентам. Как правило, наличие той или иной составляющей можно определить с помощью визуального анализа графика временного ряда Перед построением модели исходные данные проверяются на сопоставимость (применение одинаковой методики получения или расчета данных), однородность (отсутствие случайных выбросов), устойчивость (наличие закономерности в изменении уровней ряда) и достаточность (число наблюдений должно в 7–10 превосходить число параметров модели).

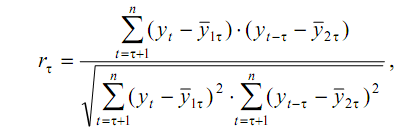

Важной особенностью временных рядов по сравнению с данными наблюдений, относящихся к одному периоду времени, является, как правило, наличие связи между последовательными уровнями ряда, вызванное действием каких-либо долговременных причин, что приводит к наличию таких составляющих ряда, как долговременная тенденция и периодическая составляющая. Корреляционная зависимость между последовательными уровнями временного ряда называется автокорреляцией уровней временного ряда. Степень тесноты автокорреляционной связи между уровнями ряда может быть определена с помощью коэффициентов автокорреляции, т. е. коэффициентов линейной корреляции между уровнями исходного временного ряда и уровнями ряда, сдвинутыми на несколько шагов назад во времени.

где τ – величина сдвига, называемая лагом, определяет порядок коэффициента автокорреляции,

Функцию r(τ)=rτ называют автокорреляционной функцией временного ряда, а ее график – коррелограммой.

Анализ автокорреляционной функции и коррелограммы позволяет выявить структуру ряда, т. е. определить присутствие в ряде той или иной компоненты. Так, если наиболее высоким оказался коэффициент автокорреляции первого порядка, то исследуемый ряд содержит только тенденцию.

Если наиболее высоким оказался коэффициент автокорреляции порядка т, то ряд содержит циклические колебания с периодичностью в т моментов времени. Если ни один из коэффициентов автокорреляции не является значимым, то ряд не содержит тенденции и циклических колебаний.

Необходимо подчеркнуть, что линейные коэффициенты автокорреляции характеризуют тесноту только линейной связи текущего и предыдущих уровней ряда. Поэтому по коэффициентам автокорреляции можно судить только о наличии или отсутствии линейной (или близкой к линейной) зависимости. Для проверки ряда на наличие нелинейной тенденции рекомендуется вычислить линейные коэффициенты автокорреляции для временного ряда, состоящего из логарифмов исходных уровней. Отличные от нуля значения коэффициентов автокорреляции будут свидетельствовать о наличии нелинейной тенденции.

Моделирование тенденции временного ряда

Моделирование тенденции временного ряда является важнейшей классической задачей анализа экономических временных рядов. Решение этой задачи начинается, как правило, с проверки наличия тенденции и формулирования предложений о характере долговременной тенденции, после чего уже строится модель тенденции как функции времени.

Аналитическое выравнивание временного ряда.

Рассмотрим

модель временного ряда yt=f(t) +![]() , гдеf(t)

- неслучайная составляющая (тренд, либо

тренд и циклическая и (или) сезонная

компонента, выражающая основную

тенденцию).

, гдеf(t)

- неслучайная составляющая (тренд, либо

тренд и циклическая и (или) сезонная

компонента, выражающая основную

тенденцию).

Под выравниванием временного ряда понимают выделение неслучайной составляющей f(t), которая характеризует основную тенденцию изучаемого процесса, и выбор этой функции. Наиболее часто используются следующие функции:

f(t) =a+bt- линейная;

f(t) =a+b1t+b2t2+ … +bntn- полиномиальная;

f(t) =ea+bt- экспоненциальная;

f(t) =a/(1 +be-ct) - логистическая;

f(t) =Ca-b(r)- Кривая Гомперца, 0<r<1 и т.д.

Вид функции f(t) подбирается на основе графического изображения временного ряда с использованием содержательного анализа. Параметры каждого из видов функцииf(t) можно определить обычным МНК, используя в качестве независимой переменной времяt= 1,…,n, а в качестве зависимой – фактические значения уровней временного ряда.

Существует несколько способов определения типа тенденции:

анализ графического изображения ряда;

сравнение коэффициентов автокорреляции 1-го порядка, рассчитанных по исходным и преобразованным уровням ряда:

- если ряд

имеет линейную тенденцию, то его

соседние уровниytиyt-1тесно коррелируютr(1)![]() 1;

1;

- если ряд содержит нелинейную тенденцию, то коэффициент автокорреляцииr(1) первого порядка по логарифмам уровней исходного ряда будет выше, чем соответствующий коэффициент для уровней ряда.

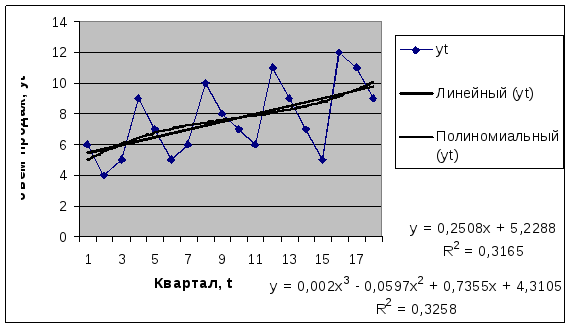

Выбор лучшего уравнения осуществляют путем перебора основных форм и расчета по каждому уравнению R2adjи выбора уравнения с максимальнымR2adj.

Например. Для предыдущего примера построим график временного ряда с помощью «Мастера диаграмм» и добавим линию тренда.

Отметим, что, как и раньше, наиболее простую экономическую интерпретацию имеют параметры линейного и экспоненциального трендов:

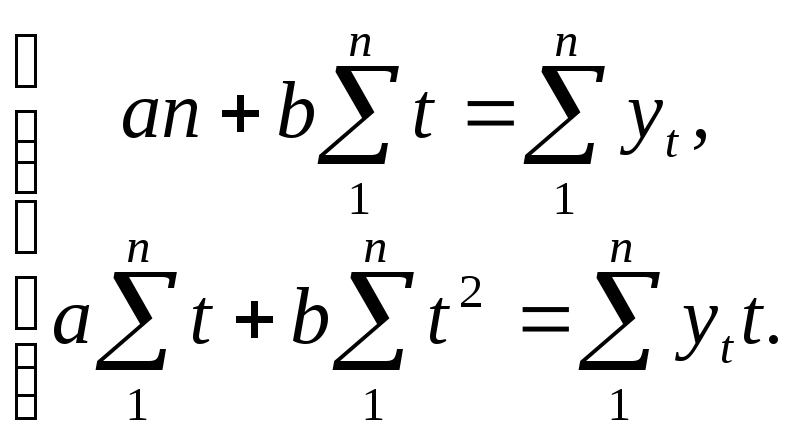

- линейный тренд:yt=a+bt,a– начальный уровень временного ряда,b– средний абсолютный прирост уровней ряда. Система нормальных уравнений имеет вид

![]() ;

;

![]() ;

;

- экспоненциальный тренд:yt=ea+bt, еа– начальный уровень временного ряда, еb– средний в единицу времени коэффициент роста уровней ряда. Определение параметров требует предварительной линеаризации.

Другим методом выравнивания временного ряда является метод скользящей средней. Он основан на переходе от начальных значений членов ряда к их средним значениям на интервале времени, длина которого определена заранее. Получаемый т.о. ряд ведет себя более гладко, чем исходный из-за устранения отклонений ряда. Рассмотрим использование этого метода на примере построения аддитивной и мультипликативной моделей временного ряда с сезонной составляющей:

![]() ,

,

![]() .

.

(Если амплитуда колебаний приблизительно постоянна, то строят аддитивную модель, в противном случае – мультипликативную). Например, для рассматриваемого примера амплитуду можно считать приблизительно постоянной, следовательно подходящей будет аддитивная модель.

Процесс построения модели включает следующие шаги:

Выравнивание ряда методом скользящей средней.

Расчет значений сезонной составляющей

.

.Устранение сезонной составляющей и получение выравненных данных

или

или .

.Аналитическое выравнивание уровней

или

или и расчет значений

и расчет значений .

.Расчет полученных по модели значений

или

или .

.Расчет абсолютных и (или) относительных ошибок.

Пояснения к выполнению шагов.

Проведем выравнивание исходных уровней ряда методом скользящей средней (таблица 1):

а) просуммируем уровни последовательно за каждые 4 квартала со сдвигом на один момент времени;

б) найдем скользящие средние делением на 4 полученных сумм (полученные значения уже не содержат сезонной компоненты);

в) приведем эти значения в соответствие с фактическими моментами времени, для чего найдем средние значения из двух последовательных скользящих

средних – центрированные скользящие средние.

Оценим сезонную компоненту:

- для аддитивной модели – как разность между фактическими уровнями ряда yt и центрированными скользящими средними;

- для мультипликативной модели – как частное от деления фактических уровней ряда на центрированные скользящие средние.

Используем эти оценки для расчета значений сезонной компоненты (таблица 2).

В моделях с сезонной

компонентой предполагается, что сезонные

воздействия за период взаимопогашаются.

Это выражается в том, что сумма значений

сезонной компоненты по всем кварталам

равна: нулю для аддитивной модели и

числу периодов в цикле для мультипликативной

модели. Определяем корректирую-щий

коэффициент kи

скорректированные значения сезонной

компоненты:![]() =

=![]() -kили

-kили![]() =

=![]() k.

k.

3. Исключим влияние

сезонной компоненты:

![]() или

или![]() .

.

4. Определим

составляющую

![]() .

Для этого проведем аналитическое

выравнивание ряда с помощью линейного

тренда.

.

Для этого проведем аналитическое

выравнивание ряда с помощью линейного

тренда.

Определим

или

или .

.Расчет ошибки производится по формулам соответственно:

или

или .

Для того, чтобы сравнить мультипликативную

модель и другие модели, по аналогии с

аддитивной моделью можно использовать

сумму квадратов абсолютных ошибок

.

Для того, чтобы сравнить мультипликативную

модель и другие модели, по аналогии с

аддитивной моделью можно использовать

сумму квадратов абсолютных ошибок .

.

Пример. Построим аддитивную модель по данным предыдущего примера. Таблица 1.

-

Номер квартала

Объем продаж

Скользящая средняя за 4 квартала

Центрированная скользящая средняя

Оценка сезонной вариации

1

6

2

4

3

5

6

6,125

-1,125

4

9

6,25

6,375

2,625

5

7

6,5

6,625

0,375

6

5

6,75

6,875

-1,875

7

6

7

7,125

-1,125

8

10

7,25

7,5

2,5

9

8

7,75

7,75

0,25

10

7

7,75

7,875

-0,875

11

6

8

8,125

-2,125

12

11

8,25

8,25

2,75

13

9

8,25

8,125

0,875

14

7

8

8,125

-1,125

15

5

8,25

8,5

-3,5

16

12

8,75

9

3

17

11

18

9

Заполним следующую таблицу.

Таблица 2.

-

Номер квартала

1

2

3

4

-1,125

2,625

0,375

-1,875

-1,125

2,5

0,25

-0,875

-2,125

2,75

0,875

-1,125

-3,5

3

сумма

Среднее

0,5

-1,292

-2,25

2,75

-0,292

Скорректированная сезонная вариация

0,573

-1,219

-2,177

2,823

0

(корректирующий фактор k= -0,292/4)

Исключим сезонную вариацию.

|

Номер квартала |

Объем продаж |

Сезонная вариация, S |

Десезонализированный объем продаж, Yt–S=T+E |

|

1 |

6 |

0,573 |

5,427083 |

|

2 |

4 |

-1,219 |

5,21875 |

|

3 |

5 |

-2,177 |

7,177083 |

|

4 |

9 |

2,823 |

6,177083 |

|

5 |

7 |

0,573 |

6,427083 |

|

6 |

5 |

-1,219 |

6,21875 |

|

7 |

6 |

-2,177 |

8,177083 |

|

8 |

10 |

2,823 |

7,177083 |

|

9 |

8 |

0,573 |

7,427083 |

|

10 |

7 |

-1,219 |

8,21875 |

|

11 |

6 |

-2,177 |

8,177083 |

|

12 |

11 |

2,823 |

8,177083 |

|

13 |

9 |

0,573 |

8,427083 |

|

14 |

7 |

-1,219 |

8,21875 |

|

15 |

5 |

-2,177 |

7,177083 |

|

16 |

12 |

2,823 |

9,177083 |

|

17 |

11 |

0,573 |

10,42708 |

|

18 |

9 |

-1,219 |

10,21875 |

Уравнение

линии тренда Т =

![]() .

Найдем коэффициенты

.

Найдем коэффициенты![]() и

и![]() по данным первого и последнего столбцов.

по данным первого и последнего столбцов.

|

|

ВЫВОД ИТОГОВ |

|

|

|

|

| ||||||||||||

|

|

|

|

|

|

|

|

| |||||||||||

|

|

Регрессионная статистика |

|

|

|

|

| ||||||||||||

|

|

Множественный R |

0,878015 |

|

|

|

|

| |||||||||||

|

|

R-квадрат |

0,770911 |

|

|

|

|

| |||||||||||

|

|

Нормированный R-квадрат |

0,756593 |

|

|

|

|

| |||||||||||

|

|

Стандартная ошибка |

0,71808 |

|

|

|

|

| |||||||||||

|

|

Наблюдения |

18 |

|

|

|

|

| |||||||||||

|

|

|

|

|

|

|

|

| |||||||||||

|

|

Дисперсионный анализ |

|

|

|

| |||||||||||||

|

|

|

df |

SS |

MS |

F |

Значимость F |

|

| ||||||||||

|

|

Регрессия |

1 |

27,76299 |

27,76299 |

53,84189 |

1,67E-06 |

|

| ||||||||||

|

|

Остаток |

16 |

8,250227 |

0,515639 |

|

|

|

| ||||||||||

|

|

Итого |

17 |

36,01321 |

|

|

|

|

| ||||||||||

|

|

|

|

|

|

|

|

| |||||||||||

|

|

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

Нижние 95% |

Верхние 95% |

| ||||||||||

|

|

Y-пересечение |

5,372889 |

0,353125 |

15,21527 |

6,17E-11 |

4,624299 |

6,12148 |

| ||||||||||

|

|

t |

0,239379 |

0,032623 |

7,337703 |

1,67E-06 |

0,170221 |

0,308537 |

| ||||||||||

|

|

|

|

|

|

|

|

| |||||||||||

|

|

ВЫВОД ОСТАТКА |

|

|

|

|

| ||||||||||||

|

|

|

|

|

|

|

|

| |||||||||||

|

|

Наблюдение |

Предсказанное T |

Остатки |

|

|

|

| |||||||||||

|

|

1 |

5,612269 |

-0,18519 |

|

|

|

| |||||||||||

|

|

2 |

5,851648 |

-0,6329 |

|

|

|

| |||||||||||

|

|

3 |

6,091027 |

1,086057 |

|

|

|

| |||||||||||

|

|

4 |

6,330406 |

-0,15332 |

|

|

|

| |||||||||||

|

|

5 |

6,569785 |

-0,1427 |

|

|

|

| |||||||||||

|

|

6 |

6,809164 |

-0,59041 |

|

|

|

| |||||||||||

|

|

7 |

7,048543 |

1,12854 |

|

|

|

| |||||||||||

|

|

8 |

7,287922 |

-0,11084 |

|

|

|

| |||||||||||

|

|

9 |

7,527301 |

-0,10022 |

|

|

|

| |||||||||||

|

|

10 |

7,76668 |

0,45207 |

|

|

|

| |||||||||||

|

|

11 |

8,006059 |

0,171024 |

|

|

|

| |||||||||||

|

|

12 |

8,245438 |

-0,06836 |

|

|

|

| |||||||||||

|

|

13 |

8,484818 |

-0,05773 |

|

|

|

| |||||||||||

|

|

14 |

8,724197 |

-0,50545 |

|

|

|

| |||||||||||

|

|

15 |

8,963576 |

-1,78649 |

|

|

|

| |||||||||||

|

|

16 |

9,202955 |

-0,02587 |

|

|

|

| |||||||||||

|

|

17 |

9,442334 |

0,984749 |

|

|

|

| |||||||||||

|

|

18 |

9,681713 |

0,537037 |

|

|

|

| |||||||||||

Рассчитаем

ошибки. MAD=

![]() 0,484386.

0,484386.

MSE=

![]() 0,458346.

0,458346.

Пример построения мультипликативной модели.

По заданному объему продаж (тыс.руб.) за последние 11 кварталов

|

Квартал, t |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Объем продаж, yt |

63 |

74 |

79 |

120 |

67 |

79 |

88 |

130 |

69 |

82 |

90 |