Метод наименьших квадратов

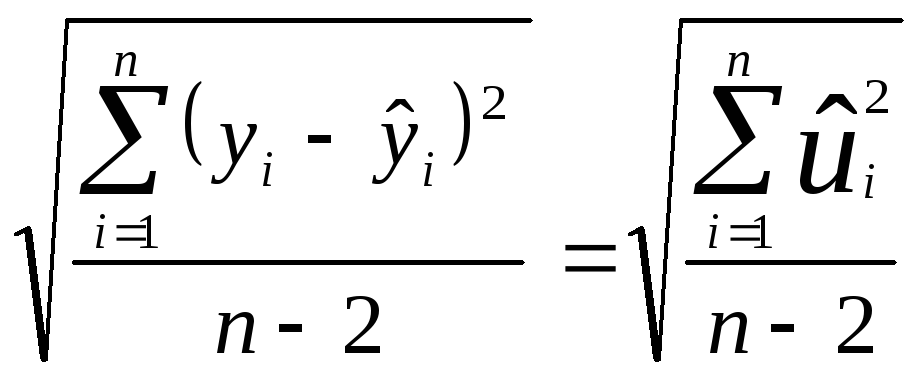

Вычисляют выборочную дисперсию, характеризующую меру разброса опытных данных (xi; yi)вокруг значений регрессии, то есть дисперсию остатков

.

.

Знаменатель показывает число степеней свободы. Оно определяется как разность между объемом выборки и числом параметров регрессии, подлежащих оценке. Стандартной ошибкой регрессии называется

.

.

Стандартная ошибка должна быть минимальна, это равносильно условию:

![]() .

(1)

.

(1)

Г еометрическая

интерпретация формулы(1)следующая:

сумма площадей заштрихованных квадратов

должна быть наименьшей.

еометрическая

интерпретация формулы(1)следующая:

сумма площадей заштрихованных квадратов

должна быть наименьшей.

Пусть ŷi = b0 + b1x1;i= 1, 2, …,n; тогда

![]()

![]() и надо найти b0иb1.

и надо найти b0иb1.

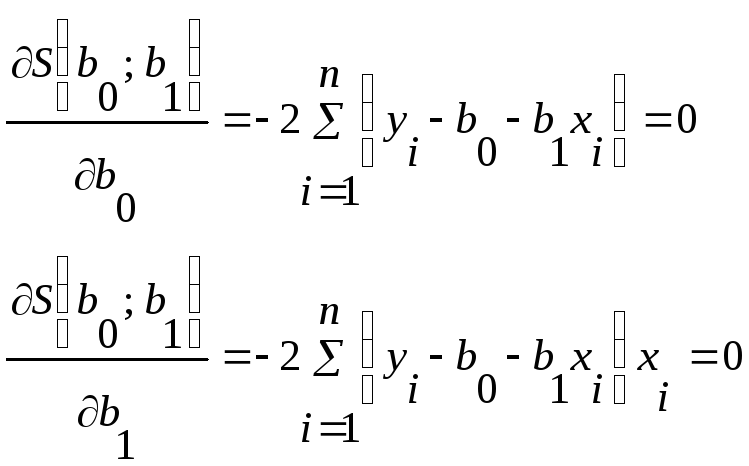

Для наличия экстремума S(b0; b1)необходимо выполнение равенств:

(2)

(2)

Для вторых частных производных функции S(b0; b1)справедливы соотношения:

Существование

минимума обеспечивается выполнением

условия:![]()

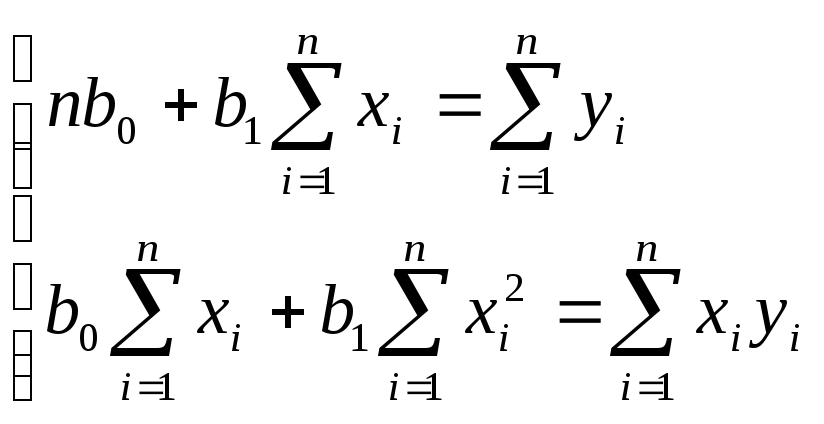

После преобразований уравнений (2)получаем систему двух уравнений первой степени (систему нормальных уравнений) относительно неизвестныхb0иb1:

(3)

(3)

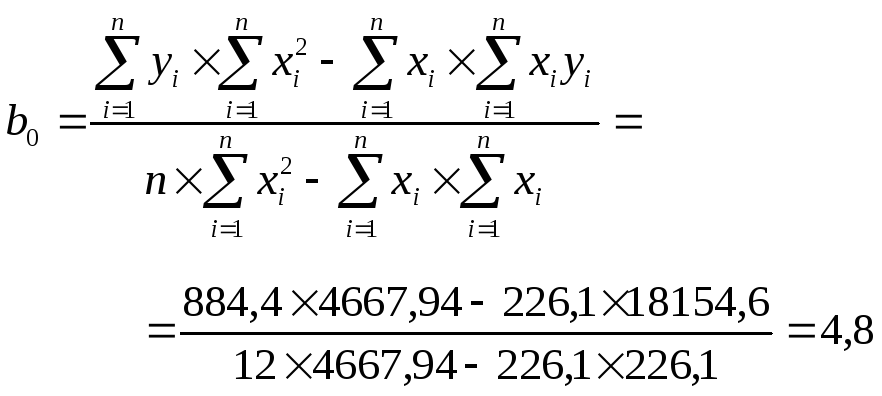

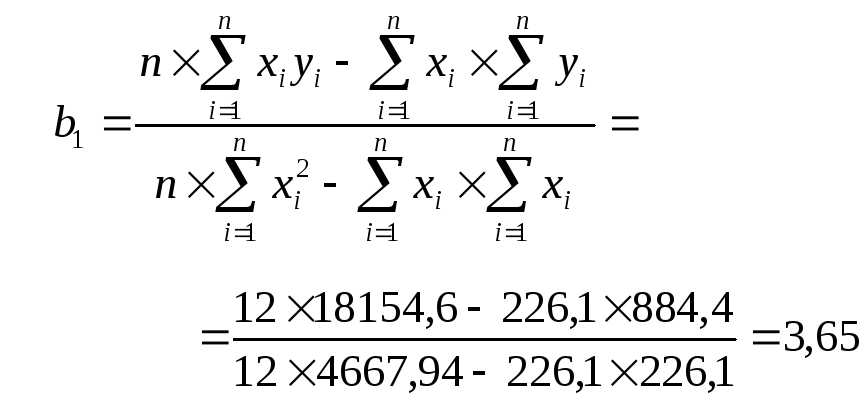

Применяя к ней правило Крамера, получаем:

Получить b0иb1из уравнений(3)можно по-другому. Первое из уравнений системы почленно разделим наn. Тогда

;

или

;

или

![]() ,

откуда

,

откуда

![]() ;

;

![]() ;

;

![]() .

.

Коэффициент регрессии b1можно представить следующим образом:

,

где

,

где

![]() -

ковариация между переменными xиy,

-

ковариация между переменными xиy,![]() -

дисперсия переменнойx.

-

дисперсия переменнойx.

Вычислим коэффициенты регрессии общей суммы налогового сбора (переменная y) на сумму поступлений налога на добавленную стоимость по несгруппированным данным:

|

Время наблюдения |

№ наблюдения |

y(общая сумма налогов и платежей в консолидированный бюджет РФ), млрд. руб. |

x(общая сумма поступлений в консолидированный бюджет РФ по НДС), млрд. руб. |

xi2 |

yi2 |

xiyi |

|

январь |

1 |

38,9 |

13,4 |

179,56 |

1513,21 |

521,26 |

|

февраль |

2 |

45,3 |

15,4 |

237,16 |

2052,09 |

697,62 |

|

март |

3 |

61,1 |

16,7 |

278,89 |

3733,21 |

1020,37 |

|

апрель |

4 |

70,4 |

16,2 |

262,44 |

4956,16 |

1140,48 |

|

май |

5 |

63,8 |

13,0 |

169 |

4070,44 |

829,4 |

|

июнь |

6 |

67,7 |

15,0 |

225 |

4583,29 |

1015,5 |

|

июль |

7 |

70,6 |

20,8 |

432,64 |

4984,36 |

1468,48 |

|

август |

8 |

78,9 |

16,4 |

268,96 |

6225,21 |

1293,96 |

|

сентябрь |

9 |

73,2 |

17,4 |

302,76 |

5358,24 |

1273,68 |

|

октябрь |

10 |

78,1 |

23,6 |

556,96 |

6099,61 |

1843,16 |

|

ноябрь |

11 |

103,0 |

23,9 |

571,21 |

10609 |

2461,7 |

|

декабрь |

12 |

133,4 |

34,4 |

1183,36 |

17795,56 |

4588,96 |

|

Σ |

|

884,4 |

226,1 |

4667,94 |

71980,4 |

18154,6 |

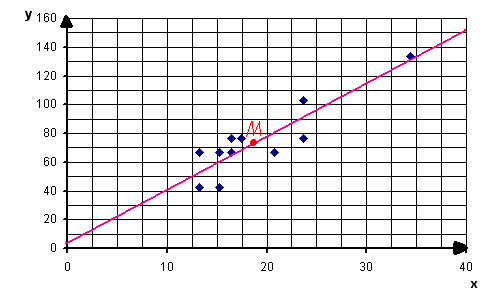

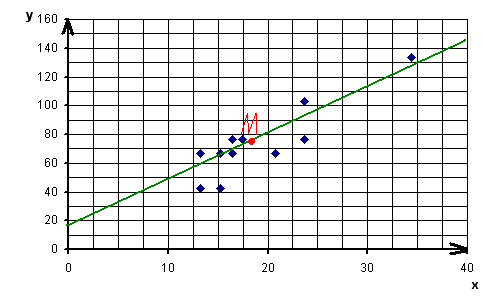

Г рафик

уравнения регрессииyнаx

выглядит следующим образом:

рафик

уравнения регрессииyнаx

выглядит следующим образом:

Экономические явления обычно находятся во взаимодействии, то есть переменная yзависит от переменнойx, и наоборот, переменнаяxзависит от переменнойy. В этом случае говорят о логически обратимой регрессии. При переходе от одной зависимости к другой нельзя из уравнения

![]()

выразить xвыразить черезy, так как эмпирические точки лежат не на прямой, а подвержены рассеянию и фиксированному значениюxможет соответствовать несколько значенийyи наоборот.

Уравнения регрессии

![]() и

и![]() не

выводимы друг из друга. Они задают

сопряженные регрессионные прямые.

не

выводимы друг из друга. Они задают

сопряженные регрессионные прямые.

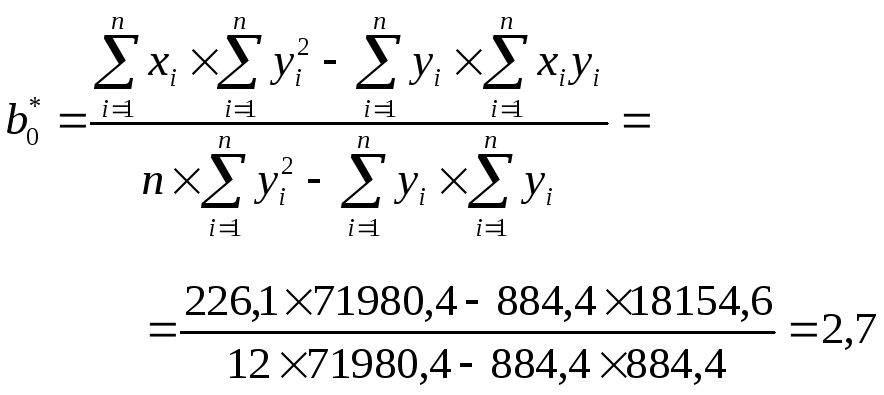

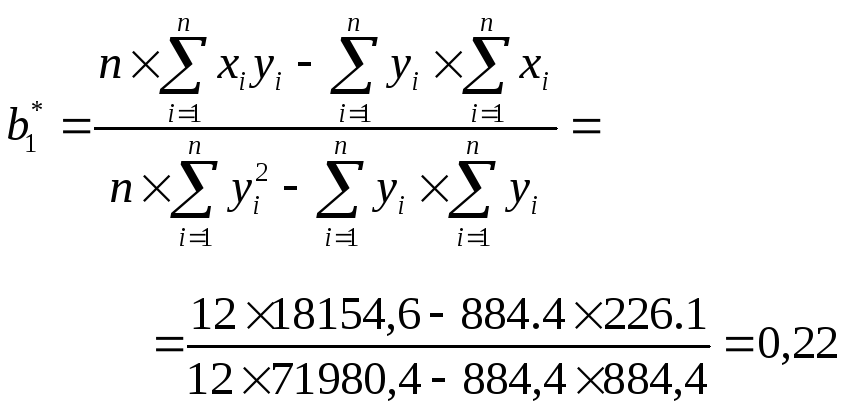

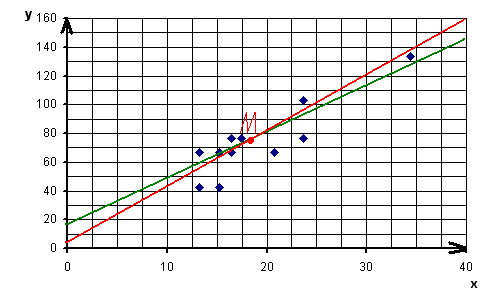

Построим регрессию xнаyдля рассматриваемого нами примера.

![]() ;

;

График регрессии

xнаy![]() будет

выглядеть следующим образом:

будет

выглядеть следующим образом:

Совместим графики регрессии xнаyиy наx:

Регрессионные прямые образуют «ножницы». По величине раствора ножниц можно судить приблизительно о степени зависимости обеих переменных. Чем более раскрыты ножницы, тем слабее связь. Если обе прямые регрессии пересекаются под прямым углом, то эмпирические данные не позволяют подтвердить гипотезу о существовании зависимости между переменными. Если отсутствует регрессия xнаy, то не существует также регрессииy наx, и наоборот. Приb1= 0 обязательноb1*= 0 и обратно.