Теоретичні основи застосування методів і моделей прийняття рішень Лекція 2. Сутнісь, принципи, вимоги до прийняття управлінських рішень

1.2.1.Економічний єміст прцесу управління.

Економічний зміст процесу управління полягає в цілеспрямованому впливі суб'єкта управління (керуючої підсистеми) на об'єкт управління (керованої підсистеми), який забезпечує збереження, функціонування і розвиток підприємства. Виробничо-фінансова діяльність підприємства, яка досліджується за допомогою моделювання управлінських рішень, з точки зору кібернетики, незалежно від форм власності, характеризується як економічна система - сукупність елементів, які знаходяться між собою у взаємозв'язку та утворюють деяку цілісність і єдність. Мета діяльності підприємства, що досліджується - максимальна ефективність при мінімальному ризику.

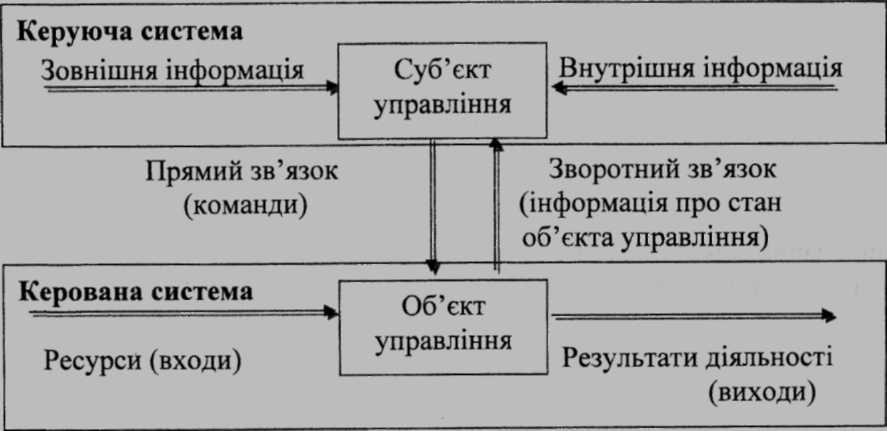

Будь-яке підприємство являє собою технічну, технологічну, соціальну й економічну систему, яка є особливою ланкою національної економіки і його розглядають, як соціально-економічну систему, що складається з об'єкта і суб'єкта управління.

Об'єкт управління - це господарська діяльність, що пов'язана з виробництвом, реалізацією, наданням послуг, виконанням робіт.

Суб'єкт управління - це відповідні органи управління: організаційний відділ, відділ виробництва, технологічний, транспорту, енергетики, фінансовий, бухгалтерія тощо.

Господарська діяльність складається з господарських операцій і господарських процесів. Господарські операції-це окрема подія, або дія, яка передбачає тимчасовий рух господарських засобів і джерел їх утворення в часі і просторі. Господарські процеси - послідовність операцій, які здійснюються в просторі і часі.

З точки зору управління будь-яке підприємство є складною фінансово-господарською системою, що характеризується сукупністю взаємопов'язаних рівнів та елементів (підсистем) і якій притаманне багатоцільове функціонування.

Рис. 1.1. Система управління виробничо-фінансовою діяльністю підприємства

На відміну від закритої системи, яка має фіксовані межі функціонування і не залежить від впливу зовнішнього середовища, підприємство як суб'єкт економічної діяльності являє собою відкриту економічну систему. Відкрита економічна система активно взаємодіє з оточуючим середовищем і постійно перебуває під його впливом, отже є вразливою до зовнішніх змін.

Моделювання діяльності підприємства як відкритої економічної системи дозволяє визначити критерій ефективності управління: управління є ефективним, якщо в процесі перетворення входів (фінансових, матеріальних та трудових ресурсів) з'являються додаткові виходи (прибуток, соціальний ефект тощо) і на цій основі утворюється додаткова вартість входів. У процесі виробничо-фінансової діяльності між керуючою і керованою підсистемами відбуваються функціональні зв'язки, які проявляються в потоках економічної інформації між ними.

При позитивному зворотному зв'язку забезпечується досягнення поставленої цілі відповідно до прийнятої програми:

.

.

При негативному зворотному зв 'язку здійснюється коригування об'єкта управління відповідно до визначеної цілі:

Для того, щоб вихідні характеристики відкритої економічної системи підтримувались на заданому рівні, структури оперативного управління забезпечуються прямим і зворотним зв'язком з керованим об'єктом. Сукупність прямих і зворотних зв'язків утворює інформаційну систему управління об'єктом.

Прямий зв'язок слугує для передачі інформації, що має характер команди, якою доводяться до керованого об'єкта прийняті управлінські рішення. Зворотний зв'язок забезпечує оперативний контроль виконання команд. Разом з тим, зі зворотним зв'язком до органу управління надходить

оперативна інформація щодо зміни параметрів керованого об'єкта внаслідок виконання або невиконання команди.

Отже, зміст процесу управління полягає у тому, щоб керуючий вплив був своєчасний і забезпечував досягнення цілей підприємств, а аналіз оперативної інформації дозволяв своєчасно відкоригувати стратегію і тактику управління підприємством відповідно до обставин, які склалися на керованому об'єкті.