2.2 Анализ основных экономических показателей

Представленный ниже финансового состояния анализ Усть-Турское сельское поселение выполнен за период 31.12.2011(Приложение4), 01.01.2012(Приложение5), 31.12.2013 (Приложение 6). На основе данных бухгалтерской отчетности организации за 3года. Деятельность Усть-Турского сельского поселения отнесена к отрасли государственное управление и военная безопасность, социальное обеспечение, что было учтено при качественной оценке значений экономических показателей.

Таблица 2.1- Структура имущества и источники его формирования

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

|

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. (гр.4-гр.2) |

± % ((гр.4-гр.2) : гр.2) | |||||||||||

|

31.12.2011 |

31.12.2012 |

31.12.2013 |

на начало анализируемого периода (31.12.2011) |

на конец анализи- руемого периода (31.12.2013) |

|

| |||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | ||||||||

|

Актив |

|

|

|

|

|

|

| ||||||||

|

в том числе: основные средства |

2 353 688 |

157 683 |

99 126 |

6,6 |

0,2 |

-2 254 562 |

-95,8 | ||||||||

|

нематериальные активы |

– |

– |

– |

– |

– |

– |

– | ||||||||

|

2. Оборотные, всего |

54 878 |

4 001 879 |

4 330 600 |

0,2 |

10,3 |

+4 275 722 |

+78,9 раза | ||||||||

Окончание таблицы 2.1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

в том числе: запасы |

– |

– |

– |

– |

– |

– |

– |

|

дебиторская задолженность |

54 878 |

21 097 |

349 818 |

0,2 |

0,8 |

+294 939 |

+6,4 раза |

|

денежные средства и краткосрочные финансовые вложения |

– |

3 980 782 |

3 980 782 |

– |

9,5 |

+3 980 782 |

– |

|

Пассив |

|

|

|

|

|

|

|

|

1. Собственный капитал |

35 409 613 |

41 705 861 |

42 079 320 |

100 |

100,1 |

+6 669 707 |

+18,8 |

|

Справочно: Чистые активы |

35 409 613 |

41 705 861 |

42 079 320 |

100 |

100,1 |

+6 669 707 |

+18,8 |

|

1. Внеоборотные активы |

35 345 319 |

37 729 651 |

37 704 518 |

99,8 |

89,7 |

+2 359 199 |

+6,7 |

|

2. Долгосрочные обязательства, всего |

– |

– |

– |

– |

– |

– |

– |

|

в том числе: заемные средства |

– |

– |

– |

– |

– |

– |

– |

|

3.Краткосрочные обязательства*, всего |

-9 416 |

25 669 |

-44 202 |

-<0,1 |

-0,1 |

-34 786 |

↓ |

|

в том числе: заемные средства |

– |

– |

– |

– |

– |

– |

– |

|

Валюта баланса |

35 400 197 |

41 731 530 |

42 035 118 |

100 |

100 |

+6 634 921 |

+18,7 |

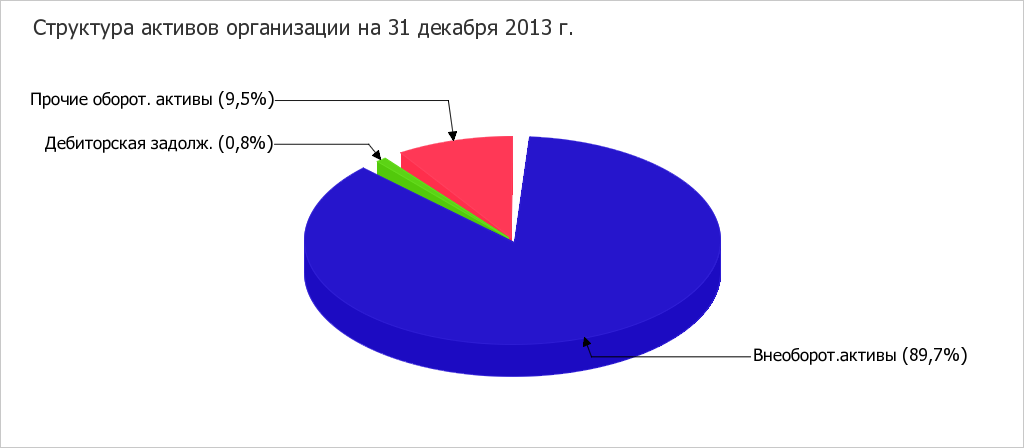

Активы по состоянию на 31.12.2013 характеризуется соотношением: 89,7% внеоборотных активов и текущих 10,3%.

Активы организации за весь период увеличились на 6 634 921 тыс. руб. (на 18,7%). При этом собственный капитал организации увеличившись практически пропорционально активам организации на 6 669 707 тыс. руб.

Представлено соотношение основных групп активов организации ниже на диаграмме:

Рисунок 1- Структура активов организации на 31 декабря 2013г.

Рост величины активов организации связан, в основном, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

долгосрочные финансовые вложения – 36 073 285 тыс. руб. (89,3%)

краткосрочные финансовые вложения (за исключением денежных эквивалентов) – 3 980 782 тыс. руб. (9,9%)

Одновременно, в пассиве баланса прирост произошел по строке "нераспределенная прибыль (непокрытый убыток)" (+6 669 707 тыс. руб., или 100% вклада в прирост пассивов организации в течение анализируемого периода (31.12.11–31.12.13)).

Среди отрицательно изменившихся статей баланса можно выделить "прочие внеоборотные активы" в активе и "кредиторская задолженность" в пассиве (-31 493 545 тыс. руб. и -34 786 тыс. руб. соответственно).

Собственный капитал организации за анализируемый период (31.12.11–31.12.13) явно вырос до 42 079 320,3 тыс. руб. (т.е. на 6 669 707,4 тыс. руб.).

Таблица 2.2- Оценка стоимости чистых активов организации

|

Показатель |

Значение показателя |

Изменение | |||||||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. (гр.4-гр.2) |

± % ((гр.4-гр.2) : гр.2) | ||||||||

|

31.12. 2011 |

31.12. 2012 |

31.12. 2013 |

на начало анализируемого периода (31.12.2011) |

на конец анализируемого периода (31.12.2013) |

|

| |||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | ||||

|

1. Чистые активы |

35 409 613 |

41 705 861 |

42 079 320 |

100 |

100,1 |

+6 669 707 |

+18,8 | ||||

|

2. Уставный капитал |

– |

– |

– |

– |

– |

– |

– | ||||

|

3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) |

35 409 613 |

41 705 861 |

42 079 320 |

100 |

100,1 |

+6 669 707 |

+18,8 | ||||

Имеющаяся величина чистых активов положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же необходимо отметить увеличение чистых активов на 18,8% за анализируемый период (31.12.11–31.12.13). Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. Ниже на графике представлено изменение чистых активов и уставного капитала.

Таблица 2.3- Анализ финансовой устойчивости

|

Показатель собственных оборотных средств (СОС) |

Значение показателя |

Излишек (недостаток)* | ||||

|

на начало анализируемого периода (31.12.2011) |

на конец анализируемого периода (31.12.2013) |

на 31.12.2011 |

на 31.12.2012 |

на 31.12.2013 | ||

Окончание таблицы 2.3

|

1 |

2 |

3 |

4 |

5 |

6 |

|

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) |

64 294 |

4 374 802 |

+64 294 |

+3 976 210 |

+4 374 802 |

|

СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, NetWorkingCapital) |

64 294 |

4 374 802 |

+64 294 |

+3 976 210 |

+4 374 802 |

|

СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) |

64 294 |

4 374 802 |

+64 294 |

+3 976 210 |

+4 374 802 |

По всем трем вариантам расчета на 31.12.2013 наблюдается покрытие собственными оборотными средствами имеющихся у организации запасов, поэтому финансовое положение по данному признаку можно характеризовать как абсолютно устойчивое. Более того все три показателя покрытия собственными оборотными средствами запасов за анализируемый период улучшили свои значения.

Таблица 2.4 - Анализ соотношения активов по степени ликвидности

|

Активы по степени ликвидности |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. период, % |

Норм. соотно-шение |

Пассивы по сроку погашения |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. период, % |

Излишек/ недостаток платеж. средств тыс. руб., (гр.2 - гр.6) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) |

3 980 782 |

– |

≥ |

П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) |

-44 202 |

-2,7 раза |

+4 024 985 |

Окончание таблицы 2.4

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

А2. Быстрореализуемые активы (краткосрочная деб. задолженность) |

349 818 |

+6,4 раза |

≥ |

П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.) |

0 |

– |

+349 818 |

|

А3. Медленно реализуемые активы (прочие оборот. активы) |

<1 |

– |

≥ |

П3. Долгосрочные обязательства |

0 |

– |

+<1 |

|

А4. Труднореализуемые активы (внеоборотные активы) |

37 704 518 |

+6,7 |

≤ |

П4. Постоянные пассивы (собственный капитал) |

42 079 320 |

+18,8 |

-4 374 802 |

Все четыре неравенства, приведенные в таблице, выполняются, что свидетельствует об идеальном соотношении активов по степени ликвидности и обязательств по сроку погашения.

Удовлетворительное финансовое состояние организации, при котором основная масса показателей укладывается в нормативные значения, либо близки к норме. Имеющие данный рейтинг организации могут рассматриваться в качестве контрагентов, во взаимоотношении с которыми необходим осмотрительный подход к управлению рисками. Организация может претендовать на получение кредитных ресурсов, но решение во многом зависит от анализа дополнительных факторов (нейтральная кредитоспособность).