Оценка годовых денежных поступлений

Далее рассмотрим два варианта стоимости обучения персонала:

В1- 35000 руб. – оптимистичный вариант;

В2- 20000 руб. – пессимистичный вариант.

Данную учебно-исследовательскую АСУТП планируется использовать в качестве полигона для обучения персонала электростанций. Из обучаемых лиц создаются группы по 5 человек в каждой. Одновременно возможно обучение только одной группы. Планируется организовать недельные курсы повышения квалификации.

Стоимость обучения одной группы в неделю составляет: Снед= КобN,

где Коб– стоимость обучения одного слушателя;

N– количество слушателей в группе;

Снед1= 350005 = 175000 руб. – стоимость обучения группы за неделю (оптимистичный вариант);

Снед2= 200005 = 100000 руб. – стоимость обучения группы за неделю (пессимистичный вариант).

В год планируется обучать 10 групп с недельным курсом. Следовательно, в год будет проводиться 10 недель занятий.

Годовые денежные поступления:

Пгод= СнедNгр,

где Снед– стоимость обучения в неделю;

Nгр– количество групп, обучаемых в год.

Годовые денежные поступления составят:

Пгод1= 17500010 = 1750000 руб;

Пгод2= 1000010 = 1000000 руб.

Оценка экономического эффекта разработки учебно-исследовательской асутп

Годовая прибыль от использования учебно-исследовательской АСУТП как полигона для обучения определяется разностью между годовыми денежными поступлениями от слушателей и годовыми текущими расходами на эксплуатацию оборудования с учетом выплаты налогов (20 %):

Дгод= (Пгод–Sгод)0,8 +Sам

Дгод1= (1750000 – 829744,7)0,8 + 136863= 873067,1 руб.

Дгод2= (1000000 – 829744,7)0.8 + 136863 = 273067,1руб.

Поэтому ежегодное движение денежных средств планируется постоянным, срок окупаемости инвестиций можно определить по формуле [19]:

Ток= Кинв/ Дгод

Ток1= 1043834 /845438,3= 1,19 года

Ток2= 1043834 /605438,3= 3,8 года

Далее отдельно рассмотрим оптимистичный и пессимистичный варианты:

Оптимистичный вариант

Инвестиции в создание учебно-исследовательской АСУТП окупятся примерно через два года, и каждый последующий год проект будет приносить 873067,1 рублей прибыли.

Для оценки привлекательности инвестиций в данный проект необходимо определить чистый дисконтированный доход [19]:

.

.

Проект является выгодным, если NPV>0.

Время дисконтирования примем равным двум годам. Ставку дисконта примем равной 20 %.

Чистый дисконтированный доход составит:

NPV=845438.3(0,833+0,694) – 1043834 =289985,2руб.

Проект можно считать экономически выгодным, т.к. чистый дисконтированный доход положительный [19].

Индекс прибыльности определяется следующим образом:

.

.

Индекс прибыльности составит:

PI= 1,28

Проект является экономически выгодным, т.к. индекс прибыльности больше 1.

Далее определим внутреннюю ставку рентабельности. Для этого необходимо определить значение ставки дисконта, при которой величина чистого дисконтированного дохода равна нулю [19]:

.

.

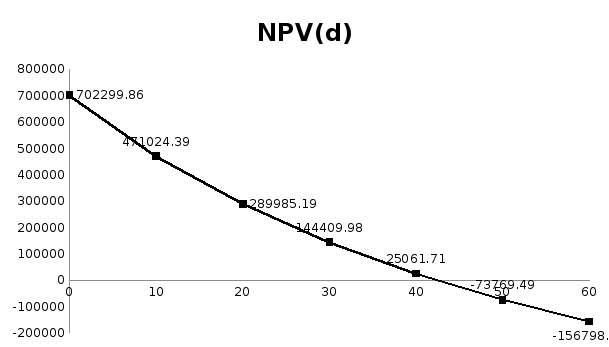

На рис. 118 приведена зависимость чистого дисконтированного дохода от ставки дисконта.

рис. 118. Зависимость чистого дисконтированного дохода от ставки дисконта

Таким образом, IRR= 0,435.

Далее рассчитаем номинальную ставку дисконта [19]:

,

,

где dн– номинальная ставка дисконта;

r– производственные риски;

i– темп инфляции.

Определим для данной ставки дисконта эффективность инвестиций с помощью интегральных методов.

При определении чистого дисконтированного дохода время дисконтирования примем равным двум годам. Чистый дисконтированный доход составит:

NPV=845438.3(0,82+0,67) – 1043834 =257035,6 руб.

Проект можно считать экономически выгодным, т.к. чистый дисконтированный доход положительный.

Индекс прибыльности определяется следующим образом:

Индекс прибыльности составит:

PI=845438.3(0,75+0,562) / 1043834 = 1,25.

Проект является экономически выгодным, т.к. индекс прибыльности больше 1.

Пессимистичный вариант

Инвестиции в создание учебно-исследовательской АСУТП окупятся примерно через четыре года, и каждый последующий год проект будет приносить 273067,1 рублей прибыли.

Для оценки привлекательности инвестиций в данный проект необходимо определить чистый дисконтированный доход [19]:

.

.

Проект является выгодным, если NPV>0.

Время дисконтирования примем равным четырем годам. Ставку дисконта примем равной 20 %.

Чистый дисконтированный доход составит:

NPV=845438.3(0,833+0,694+0,56+0,483) – 1043834 =-341850руб.

Проект экономически невыгоден, т.к. чистый дисконтированный доход отрицательный [19].

Индекс прибыльности определяется следующим образом:

.

.

Индекс прибыльности составит:

PI= 0,67

Проект является экономически невыгодным, т.к. индекс прибыльности меньше 1.

Далее определим внутреннюю ставку рентабельности. Для этого необходимо определить значение ставки дисконта, при которой величина чистого дисконтированного дохода равна нулю [19]:

.

.

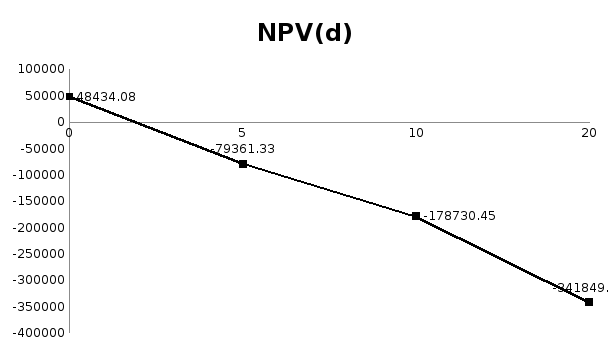

На рис. 119 приведена зависимость чистого дисконтированного дохода от ставки дисконта.

рис. 119. Зависимость чистого дисконтированного дохода от ставки дисконта

Таким образом, IRR= 0,025.

Проект невыгоден даже при ставке дисконтирования 20%, поэтому расчет экономической выгоды проекта с номинальной ставкой дисконтирования равной 22% нецелесообразен.

Вывод:

В данном разделе дипломного проекта рассчитаны необходимые инвестиции для создания учебно-исследовательской АСУТП, текущие расходы, связанные с эксплуатацией данной системы, а также обоснована эффективность создания учебно-исследовательской АСУТП, учитывая все текущие расходы. Так же произведен расчет экономической эффективности обучения специалистов на «Полигоне АСУТП электростанций» в оптимистичном и пессимистичном вариантах. В результате расчета было получено, что проект выгоден в оптимистичном варианте и невыгоден в пессимистичном варианте.