43. Обобщающие показатели уровня жизни населения - индекс стоимости жизни, индекс развития человеческого потенциала

Основным обобщающим показателем уровня жизни населения является индекс развития человеческого потенциала (ИРЧП). Данный индекс является составным, включающим три показателя, характеризующих наиболее важные стороны категории уровня жизни населения:

ожидаемая продолжительность жизни при рождении;

достигнутый уровень образования;

реальный объем ВВП в расчете на душу населения (в долларах США на основе паритета покупательной способности).

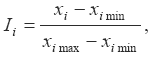

индекс развития человеческого потенциала рассчитывается как средняя арифметическая из индексов трех указанных показателей. Индекс каждого показателя рассчитывается по формуле:

где xi – фактическое значение i-го показателя;

ximin, ximax – минимальное и максимальное значение i-го показателя.

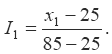

Для расчета индекса ожидаемой продолжительности жизни при рождении минимальное значение принимается равным 25 годам, а максимальное – 85: рассчитывается как средняя арифметическая взвешенная из индекса грамотности среди взрослого населения (i21) весом и индекса совокупности доли учащихся начальных, средних и высших учебных заведений (i22) весом:

Индекс достигнутого уровня образования

![]()

При расчете индекса реального объема ВВП на душу населения используется пороговое значение, равное среднедушевому объему ВВП по миру в целом.

ИНДЕКС СТОИМОСТИ ЖИЗНИ - статистический показатель, оценивающий динамику материального благосостояния населения под влиянием изменения цен. Выражает отношение «потребительской корзины» материальных благ и услуг, принятой в базисном периоде, оцененной в текущих ценах, к «потребительской корзине» благ и услуг базисного периода, оцененной в ценах базисного периода.

Индекс стоимости жизни = Потребительская корзина базисного периода в текущих ценах/Потребительская корзина базисного периода в базисных ценах

|

|

|

Занятым населением являются мужчины и женщины в возрасте 16 лет и старше, а также лица младших возрастов, которые в изучаемый период:

1) осуществляли работу по найму за плату (на условиях полного или частичного рабочего времени), а также другую дающую доход работу (самостоятельно либо у некоторых граждан);

2) временно не находились на работе из-за травмы, болезни, по случаю отпуска и иным причинам;

3) осуществляли работу без вознаграждения на семейном предприятии.

Безработным населением являются лица 16 лет и старше, которые в изучаемый период:

1) не располагали работой (прибыльным занятием);

2) занимались поиском работы (обращались к администрации предприятия, в службу занятости, применяли личные связи, размещали объявления в печати и др.) или предпринимали шаги к организации собственного дела;

3) находились в готовности приступить к работе.

Незанятое население– лица в возрасте экономической активности (15-72), которые в течение рассматриваемого периода не считались занятыми в экономической деятельности.

Уровень безработицы – удельный вес безработных в численности экономически активного населения.

Уровень занятости – удельный вес занятых в числе экон.акт.населения.

Напряженность на РТ оценивается с помощью коэффициента напряженности:

Бюджет времени населения- система показателей, характеризующая распределение затрат времени по видам его использования как отдельного работника и его семьи, так и определенной группы населения. Бюджет времени населения выступает как распределение фонда времени (чаще всего суточного) всего населения или отдельных его социально-демографических групп по направлениям его применения.

В соответствии с общепринятой классификацией в суточном фонде времени следует выделять следующие элементы:

1) рабочее время и время, которое непосредственно связано с работой;

2) время ведения домашнего хозяйства;

3) время работы в личном подсобном хозяйстве, на садовом, дачном или ином земельном участке;

4) период воспитания детей;

5) незанятое время;

6) время на ублажение физиологических надобностей (таких, например, как сон);

7) прочие затраты времени.

45.История возникновения системы национальных счетов, ее цели и задачи

СНС- система взаимосвязанных статистических показателей, цель которых – получение полной картины экономической деятельности в масштабах всей страны.

История:

СНС возникла в ряде развитых стран в конце 30-х годов XX в., а как системная работа в рамках официальной статистики — после окончания Второй мировой войны (прежде всего в Англии, США, Франции, Германии, скандинавских странах). Построение СНС — результат объединения двух направлений в макроэкономических расчетах. Первое направление — статистика национального дохода и исследование экономического цикла — связано с именами таких крупных экономистов — статистиков, как К. Кларк, С. Кузнец, Л.Маршалл. Второе направление — моделирование механизма регулирования рыночной экономики — с полным основанием ассоциируется, прежде всего, с Дж. Кейнсом — одпим из крупнейших экономистов XX века. Большой вклад в непосредственную работу СНС и ее дальнейшее развитие внесли Р. Стоун, Дж. Хикс, П. Хилл, лауреаты Но- белевской премии Я. Тимберген, Р. Фриш, В. Леонтьев (создатель баланса межотраслевых связей по методу "затраты — выпуск").

Определенное внимание измерению национального богатства отводилось и в отечественной экономической литературе. Использование различных методов анализа характеристики общественного производства привели к существованию альтернативных систем национального счетоводства: БНХ (баланс народного хозяйства), а затем переходу к СНС как систем взаимосвязанных экономических показателей, представленных в особой форме в виде таблиц или счетов, или в сочетании тех и других. Переход от БНХ к СНС был обусловлен распадом СССР и, в свою очередь, переходом России от системы централизованного планирования к рыночным отношениям.

Основной целью системы национальных счетов является информационное обеспечение комплексного анализа процесса создания и использования ВНП и НД.

Задача СНС — предоставление сведений о состоянии и изменениях совокупного объема производства товаров и услуг в конкретный момент времени. СНС позволяет раскрывать причины, по которым производство находится именно на этом этапе.

46.Принципы построения системы национальных счетов

Система национальных счетов, реализуемая в Российской Федерации, включает следующие счета:

Счета внутренней экономики в целом:

счет товаров и услуг;

счет производства;

счет образования доходов;

счет распределения доходов:

а) счет распределения первичных доходов;

б) счет вторичного распределения доходов;

счет использования национального располагаемого дохода;

счет операций с капиталом.

Счета отраслей экономики:

счет производства по отраслям;

счет образования доходов по отраслям.

Счета внешнеэкономических связей ("остального мира"):

счет текущих операций;

счет капитальных затрат;

финансовый счет.

В СНС применяется группировка экономических единиц по секторам.

Сектор представляет собой совокупность институционных единиц (то есть хозяйствующих субъектов), имеющих сходные цели, однородных с точки зрения выполняемых функций и источников финансирования, что обуславливает их сходное экономическое поведение.

Институционными единицами являются хозяйствующие субъекты, которые могут от своего имени владеть активами, принимать обязательства, осуществлять экономическую деятельность и операции с другими единицами. Институционными единицами могут быть юридические лица и физические лица (или их группы) в виде домашних хозяйств.

Выделяются следующие сектора национальной экономики: нефинансовые предприятия, финансовые учреждения, государственные учреждения, некоммерческие организации, обслуживающие домашние хозяйства, домашние хозяйства. Для отражения взаимосвязей с другими странами образуется условный сектор "остальной мир", объединяющий все институциональные единицы-нерезиденты в той части, в которой они взаимодействуют с резидентами национальной экономики.

Институционная единица считается резидентом в экономике страны, если она имеет на ее территории центр экономического интереса, то есть если она занимается или собирается заниматься какими-либо видами экономической деятельности или операциями в течение длительного периода времени, обычно приравниваемого к одному году.

47.Показатели валовой добавленной стоимости и валового внутреннего продукта. Расчет ВВП производственным методом.

Валовая добавленная стоимость(ВДС) разница стоимости выпуска товаров и услуг (В) величины промежуточного потребления товаров и услуг (ПП): ВДС = В - ПП

Валовый внутренний продукт– рыночная стоимость предназначенных для конечного пользования товаров и услуг, производимых на территории данной страны за определенный период времени.

Величина ВВП может быть рассчитана тремя методами: производственным методом (на стадии производства товаров и услуг),

ВВП = ВВ-ПП +ЧН*

ВВ-ПП = ВДС

ЧН*= чистые налоги на продукты и импорт

по источникам доходов или распределительным методом (на стадии образования первичных доходов)

ВВП=Зар. плата + аренд. пл+проц. плат+дох.соб+приб. Корпораций+косв.налоги+амортизация

и методом конечного использования (посредством суммирования расходов на конечное потребление, валового накопления и чистого экспорта).

ВНП=C+I+G+NX

I-валовое частные инвестиции

С-все потребительские расходы

G-расходы на нац.оборону

NX- разница м/у экспортом и импортом

ВВП=КП+ВНК+ЧЭ

КП=Дом. Хоз, Гос. Учр., НКО

ВНК=валовое накопление капитала

ЧЭ=Экспорт-Импорт

Наряду с показателями валовой добавленной стоимости и валового внутреннего продукта в СНС рассчитываются показатели чистой добавленной стоимости (ЧДС) и чистого внутреннего продукта (ЧВП). Их величина определяется путем вычитания из одноименных валовых показателей стоимости потребления основного капитала (ПОК) : ЧДС=ВДС-ПОК, ЧВП = ВВП-ПОК.

Потребление основного капитала представляет собой уменьшение стоимости используемых в производстве основных фондов в течение отчетного периода в результате их физического и морального износа и случайных повреждений. Оно рассчитывается как сумма показателей износа основных фондов, величины капитального ремонта машин, оборудования и падежа взрослого скота.

ВВП=

ЧНИ – чистый налог на импорт

48.Показатели распределения доходов.

Состав и назначение счетов первичного и вторичного распределения доходов

1.Кривая Лоренцапредставляет собой графический метод определения отклонений в системе распределения доходов от линии абстрактной возможности абсолютного равенства в их распределении. Для построения кривой Лоренца на оси абсцисс откладывают доли семей (в % от общего их числа) с соответствующим процентом дохода, на оси ординат — доли доходов, получаемых этими семьями. Причем доли выбираются произвольно.

2.Для оценки степени неравномерности распределения доходов между группами населения используется индекс концентрации доходов (коэффициент Джини). Он стремится к нулю по мере выравнивания уровня доходов среди населения и к единице в случае нарастания поляризации общества по уровню доходов.

, где pi– доля населения, имеющего доход не выше, чем его макс.уровень вi-той группе. 3.Следующим показателем дифференциации доходов населения являетсядецильный коэффициент, который позволяет осуществлять сопоставление доходов, в среднем получаемых наиболее и наименее обеспеченными группами населения (каждая группа составляет 10% от общей численности населения). Нижний дециль 1/10 часть населения с самым низким доходом.

Первичным распределением доходов называется такое распределение национального дохода, которое формируется непосредственно в ходе производственного процесса без вмешательства государства. Напротив, вторичное распределение доходов отражает складывающееся в результате перераспределения располагаемого дохода между отдельными его получателями (т. е. домашними хозяйствами), производимого государством через прямые налоги, пенсии, пособия по безработице, льготы по квартплате, пособия на детей и другие трансферты.

На стадии формирования доходов образуются первичные доходы, которые включают: а) первичные доходы от производственной деятельности и б) первичные доходы от собственности, т е. доходы от предоставления в пользование другим институциональным единицам финансовых и нефинансовых активов.

Первичные доходы от производственной деятельности включают:

оплату труда наемных работников;

налоги на производство и импорт;

валовую прибыль и валовые смешанные доходы.

Первичные доходы от собственности (доходы от владения активами) включают:

поступление процентов по кредитам;

импорт товаров в счет уплаты процентов;

дивиденды и др. доходы;

плату за разработку полезных ископаемых, лесных и рыбных угодий;

плату за использование нематериальных активов (патенты, авторские права, лицензии и др.);

реинвестируемые поступления от прямых зарубежных инвестиций.

|

Счет распределения первичных доходов |

5. Доходы от собственности, переданные «остальному миру» 6. Валовой национальный доход (ВНД) (сальдо первичных доходов) (6 = 1 + 2 + 3 + 4 – 5) |

1. Валовая прибыль и валовые смешанные доходы 2. Оплата труда наемных работников 3. Чистые налоги на производство и импорт 4. Доходы от собственности, полученные от «остального мира» |

|

Счет вторичного распределения доходов |

3. Текущие трансферты, переданные «остальному миру» 4. Валовой национальный располагаемый доход (ВНРД) (4 = 1 + 2 – 3) |

1. Валовой национальный доход (ВНД) 2. Текущие трансферты, полученные от «остального мира» |

49.Показатели использования доходов. Состав и назначение счета использования доходов. Расчет валового национального располагаемого дохода методом конечного использования

.

Показатели использования доходов отражаются в двух счетах системы национальных счетов – использования располагаемого дохода и использования скорректированного располагаемого дохода.

Счет использования располагаемого дохода (таблица 14) характеризует процесс распределения валового располагаемого дохода институциональных единиц, секторов и экономики в целом между расходами на конечное потребление товаров и услуг и сбережением.

Таблица 14 - Схема счета использования располагаемого дохода

|

Использование |

Ресурсы |

|

Расходы на конечное потребление |

Валовой национальный располагаемый доход (валовой располагаемый доход) |

|

в том числе: | |

|

домашних хозяйств | |

|

государственных учреждений | |

|

некоммерческих организаций, обслуживающих домашние хозяйства | |

|

Валовое сбережение | |

|

Всего |

Всего |

Таблица 15 - Схема счета использования скорректированного располагаемого дохода

|

Использование |

Ресурсы |

|

Фактическое конечное потребление |

Скорректированный валовой национальный располагаемый доход (скорректированный валовой располагаемый доход) |

|

в том числе: | |

|

индивидуальное | |

|

коллективное | |

|

Валовое сбережение | |

|

Всего |

Всего |

ВНРД=ВСБ+КП(дом.хоз)+КП(гос.учр.)+КП(некомм.орг)

50 Расчет ВВП методом конечного использования.

Валовый внутренний продукт - это совокупная стоимость конечных товаров и услуг, произведенных на территории данной страны независимо от того, находятся факторы производства в собственности резидентов данной страны или являются собственностью иностранцев.

Валовой внутренний продукт, рассчитанный методом конечного использования, представляет собой сумму расходов всех экономических секторов на конечное потребление, валовое накопление и чистого экспорта.

Валовой внутренний продукт методом конечного использования рассчитывается как сумма трех компонентов:

расходов на конечное потребление товаров и услуг;

валовое накопление;

сальдо экспорта и импорта товаров и услуг.

Расходы на конечное потребление товаров и услуг – это расходы домашних хозяйств-резидентов на потребительские товары и услуги, а также расходы учреждений государственного управления и некоммерческих организаций, обслуживающих домашние хозяйства, на товары и услуги для индивидуального и коллективного потребления.

Расходы на конечное потребление домашних хозяйств включают в свой состав следующие элементы:

расходы на покупку потребительских товаров и услуг;

потребление товаров и услуг, полученных в натуральной форме в порядке оплаты труда и т. д.;

потребление товаров и услуг, произведенных домашними хозяйствами для собственного конечного потребления.

Валовое накопление – это чистое приобретение резидентами товаров и услуг, произведенных и оказанных в текущем периоде, но не потребленных в нем. В составе валового накопления выделяют три элемента:

валовое накопление основного капитала;

изменение запасов материальных оборотных средств;

чистое приобретение ценностей.

Экспорт и импорт товаров и услуг – это экспортно-импортные операции данной страны со всеми странами. Экспорт и импорт товаров рассчитывается как стоимость вывезенных из страны или ввезенных в страну товаров.

В состав экспорта и импорта включаются транспортные услуги, туризм, коммуникационные услуги, строительные, страховые, финансовые, компьютерные и информационные услуги и другие виды услуг.

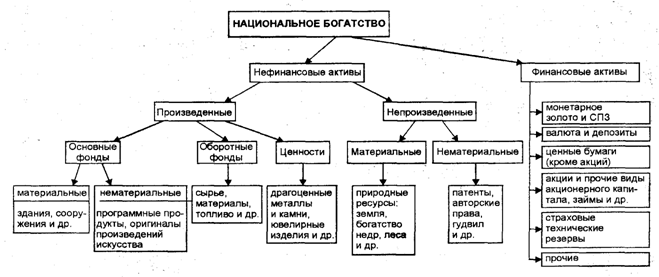

51 Общая характеристика национального богатства. Классификация его элементов

Национальное богатство – совокупность накопленных в стране экономических активов за вычетом стоимости ее финансовых обязательств. Национальное богатство является одним из важнейших макроэкономических показателей и используется для характеристики имущественного положения страны в целом. Национальное богатство исчисляется на определенный момент, как правило, в стоимостном выражении в текущих и сопоставимых (постоянных) ценах.

.

Состав национального богатства (НБ). Оценка элементов национального богатства.

Важной задачей определения общего объема национального богатства является стоимостная оценка его элементов.

В настоящее время в России стоимостная оценка национального богатства проводится по отдельным элементам:

основные фонды

материальные оборотные средства

домашнее имущества

Историческая стоимость соответствует первоначальной стоимости;

Стоимость замены отражает восстановительную стоимость;

Субъективная стоимость базируется на оценке, по мнению владельца объекта, и определяется как капитализированная стоимость будущих доходов;

Рыночная стоимость определяется при достижении согласованности на рынке субъективной стоимости продавца и субъективной стоимости покупателя.

Баланс экономических активов и пассивов, как составная часть СНС, который должен наиболее комплексно оценивать элементы национального богатства.

Основные фонды оцениваются по первоначальной, либо по восстановительной стоимости.

Материальные оборотные средства учитываются по данным бухгалтерского учета по ценам приобретения.

Оценка стоимости природных богатств, вовлеченных в экономический оборот, в практике российской статистике до сих пор не производилась – они учитывались в натуральном выражении.

Стоимость нематериальных активов отражается в бухгалтерском и статистическом учете не полностью, по ценам приобретения.

Стоимостная оценка ценностей проводится по данным о товарообороте на основе метода непрерывной инвентаризации.

Объем накопленного домашнего имущества определяется как сумма поступлений предметов домашнего обихода за число лет, равное сроку и службы по полной стоимости.

Остаточная стоимость потребительского имущества рассчитывается исходя из средних сроков службы путем вычитания из полной стоимости суммы износа.

Валовой внутренний продукт (ВВП) и его расчет производственным, распределительным и методом конечного использования.

Метод конечного пользования – см. вопрос №50

Определение ВВП посредством суммирования добавленной стоимости (с соответствующими коррективами, вызванными переходом от основных цен к ценам конечного покупателя (конечного использования, конечного потребления, рыночным ценам)) называется производственным методом:

ВВП = Валовая добавленная стоимость + Налоги на продукты и импорт – Субсидии на продукты и импорт.

Валовая добавленная стоимость – это разность между валовым выпуском и расходами на промежуточное потребление.

Распределительным методом (на стадии распределения) ВВП определяется как сумма первичных доходов, распределенных производственными единицами--резидентами между непосредственными участниками процесса производства товаров и услуг, т. е. как сумма расходов производителей-резидентов на оплату труда наемных работников — резидентов и нерезидентов, выплаченных ими чистых налогов на производство и импорт, а также их валовой прибыли и валовых смешанных доходов.

Валовая прибыль и валовые смешанные доходы представляют собой часть валовой добавленной стоимости, оставшуюся у производителей после вычитания расходов, связанных с оплатой труда и уплатой налогов.

Формула расчета ВВП распределительным методом имеет вид

ВВП = ОТ + ЧН + ЧНИ +ВП + ВСД,

где ОТ — оплата труда наемных работников; ЧН — чистые налоги на производство; ВП — валовая прибыль; ВСД — валовые смешанные доходы.

Валовая прибыль и валовые смешанные доходы в СНС определяются балансовым методом как разность между ВВП, рассчитанным производственным методом, и другими видами первичных доходов Доплата труда, чистые налоги на производство и чистые налоги на импорт.

Поэтому данный метод не используется для определения объема ВВП, а применяется в основном для анализа процесса распределения валовой добавленной стоимости между ее производителями, состава и структуры доходов, доли различных видов первичных доходов в ВВП.

Валовой национальный доход (ВНД), методика его расчета.

Валовой национальный доход (ВНД) — это совокупная рыночная стоимость всего объема конечного производства товаров и услуг в экономике за один год. Конечного, т. е. покупаемого для непосредственного использования, а не для перепродажи или дальнейшей обработки и переработки.

ВНД определяется либо путем суммирования всех расходов на покупку всего объема произведенной в данном году продукции, либо путем сложения всех доходов, полученных от производства всего объема продукции данного года.

Различаются номинальный и реальный ВНД.

Номинальный ВНД выражается в текущих ценах, в валюте соответствующей страны.

Валовой национальный доход, скорректированный с учетом инфляции (повышения цен) или дефляции (снижения цен) — это реальный ВНД, скорректированный, выраженный в долларах по неизменному курсу.

Методы подсчета ВНД:

1) ВНД = потребительские расходы домашних хозяйств + инвестиционные расходы бизнеса + государственные закупки товаров и услуг + расходы иностранцев;

2) ВНД = расходы и платежи, не связанные с выплатой дохода + заработная плата + рентные платежи + проценты + прибыль.

Понятие национального дохода (НД). Факторы, влияющие на величину национального дохода.

Национальный доход (НД) — это совокупный доход, который зарабатывают владельцы факторов производства: владельцы труда (заработная плата наемных работников), владельцы капитала (прибыль и процент), владельцы земли (земельная рента).

Национальный доход складывается из:

заработной платы рабочих и служащих;

дополнительных выплат;

рентных доходов владельцев собственности;

чистого процента по потребительским кредитам;

прибылей корпораций;

чистого дохода собственников.

Национальный доход определяется по формулам[3]:

НД = ВНП — амортизация, налоги и непроизводственные расходы

НД = ЧНП — чистые косвенные налоги на бизнес

На величину национального дохода воздействуют следующие факторы: во-первых, количество труда, применяемого в производственной сфере. С ростом численности работников этой сферы, увеличение продолжительности и уплотнения рабочего времени, повышением интенсивности труда (с учетом изменений ее общественно нормального уровня) национальный доход возрастает. Во-вторых, производительность труда, его плодотворность, продуктивность. При повышении производительности труда увеличивается физический объем национального дохода, т.е. количество произведенных потребительных стоимостей. В-третьих, улучшение качества продукции, что в известном смысле равнозначно подъему производительности труда. В-четвертых, сокращение материальных затрат. Экономия сырья, материалов, топлива, энергии, улучшение использования оборудования способствует уменьшению фонда возмещения и, тем самым, увеличению национального дохода.

Факторами, противодействующими росту национального дохода, являются: а) Разбухание государственного аппарата, увеличение многослойной бюрократии; б) Разрастание непроизводительных затрат в сфере производства, обращения, обслуживания; в) Потери рабочего времени, материальных, природных, финансовых ресурсов; г) Наличие огромного относительного перенаселения во всех его формах, особенно массовой, хронической безработицы; д) Гонка вооружений, рост военных расходов.