7.2. Рентабельность : сущность , показатели

Абсолютный размер прибыли не в полной мере характеризует эффективность (результативность) работы предприятия, т.к. не учитываются ресурсы, затраченные на получение прибыли.

Прибыль, сопоставленная с затратами ресурсов, – это и есть рентабельность. Поскольку ресурсы предприятия довольно разнообразны, а затраты их могут давать увеличение (уменьшение) какого-то определенного вида прибыли, постольку можно построить систему показателей рентабельности.

В первую очередь необходимо выделить рентабельность производства (Pпроиз, %):

![]()

где ОФ - основные фонды предприятия, руб.,

ОБС - оборотные сродства предприятия, руб.

Таким образом, рентабельность производства – это размер валовой прибыли, полученной на 1 руб. основных фондов и оборотных средств.

![]() Далее

можно выделить показатель (уровень)

рентабельности

продукции

(изделия) (Рпрод,

или Ризд

, %):

Далее

можно выделить показатель (уровень)

рентабельности

продукции

(изделия) (Рпрод,

или Ризд

, %):

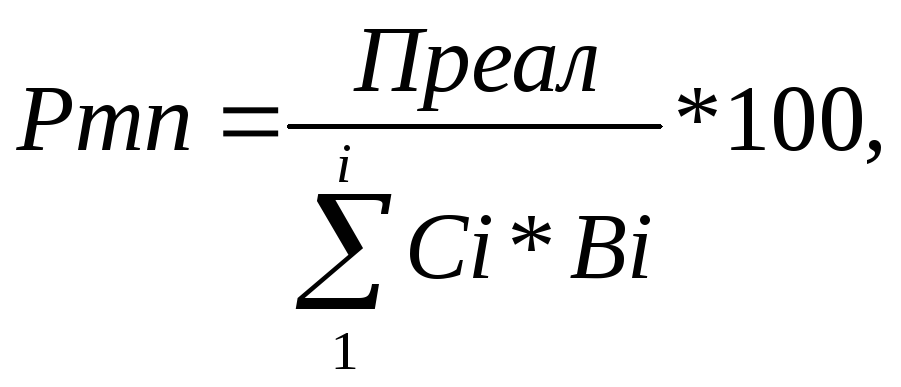

где Преал i - прибыль от реализации i-го изделия;

С i - полная себестоимость i- го изделия;

Смысл этого показателя – размер прибыли от реализации изделия на 1 руб. ресурсов, затраченных на его изготовление и реализацию, т.е на 1 руб. себестоимости.

Можно определить рентабельность всей продукции, производимой на предприятии, т. е. рентабельность товарной продукции (Ртп, %):

где Преал - прибыль от реализации товарной продукции .

В системе показателей рентабельности можно назвать:

рентабельность имущества;

рентабельность продаж;

рентабельность собственных средств;

рентабельность долгосрочных вложений;

рентабельность заемного капитала;

норму балансовой прибыли;

норму чистой прибыли.

Приведенная система показателей рентабельности может по мере необходимости дополняться другими показателями, характеризующими доходность определенного вида деятельности предприятия.

Рассчитанный уровень рентабельности дает представление об эффективности работы предприятия в сравнении с определенными нормативными величинами. Считается, что в условиях рыночной экономики рентабельность в 10 % является уже неплохим показателем. Однако по отдельным видам деятельности требования к уровню рентабельности несколько иные. Так, рентабельность производственной деятельности должна составлять 20 - 25 %, коммерческой деятельности - 20 -30 %, финансовых сделок - от 5 % по краткосрочным и до 10-15 % по долгосрочным сделкам.

Литература

Брызгалин А.В., Берник В.Р., Головкин А.Н. Профессиональный комментарий к Положению о составе затрат . –М.: Аналитика – Пресс , 1997. – 216 с.

Гражданский кодекс Российской Федерации. Ч. I. М.,1995.

Грузинов В.П. Экономика предприятия и предпринимательства. – М.: Софит , 1994. – 496 с.

Григорьев В.В. Оценка и переоценка основных фондов : Учеб. практ. пособие – М.: ИНФРА – М , 1997. – 250 с .

Единые нормы амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР. – М.: Изд-во МГП и « Комус », 1991. – 107 с.

Зайцев Н.Л. Экономика промышленного предприятия : Учеб. пособие . – М : ИНФРА – М , 1996. – 296 с.

Курс экономики :Учебник / Под ред.Б.А.Райзберга. – М .: ИНФРА – М , 1997. - 720 с.

Методические указания по бухгалтерскому учету основных средств // Экономика и жизнь. – 1998. - № 37.

Налоговый кодекс Российской Федерации. – Ч.I. М.: Аналитика-Пресс , 1999. – 152 с.

Налоговый кодекс Российской Федерации . Ч.II . Официальный текст. – М.: Изд-во НОРМА, 2000. – 144 с.

Основы предпринимательской деятельности / Под ред. В.М. Власовой . – М.: Финансы и статистика, 1995. – 496 с.

Оценка бизнеса : Учебник / Под ред. А.Г.Грязновой , М.А. Федотовой. – М.: Финансы и статистика , 2000. – 512 с.

Положение о составе затрат по производству и реализации продукции ( работ, услуг ) , включаемых в себестоимость продукции ( работ , услуг ) и учитываемых при налогообложении прибыли // Экономика и жизнь. – 1992 . - № 33 с учетом дальнейших изменений и дополнений.

Сергеев И.В. Экономика предприятия. – М.: Финансы и статистика, 1997. – 304 с.

Экономика: Учебник / Нестеренко А.Н.,Кокорев В.Е., Евстигнеев В.Р. и др. : Под.ред. А.И.Архипова, А.Н.Нестеренко , А.К. Большакова. – М.: Проспект, 1999. – 792 с.

Экономика предприятия : Учебник для вузов./Под ред. Ф.К.Бес, Э.Дитла, М. Швайтцерк : Пер. с нем. –М. :ИНФРА – М , 1999. –-928 с.

Экономика предприятия : Учебник для вузов, / Под ред. И.О.Волкова. – М.: ИНФРА – М , 1998. – 416 с.

Экономика предприятия : Учебник для вузов / Под ред. В.П.Грузинова . – М.: Банки и биржи , ЮНИТИ, 1999. – 535 с.

Шмален Г. Основы и проблемы экономики предприятия : Пер.с нем. / Под ред. А.Г.Поршнева. – М.: Финансы и статистика, 1996. – 512 с.