Тема 5 аналіз рядів розподілу методичні вказівки

Ряд розподілу характеризує склад і структуру сукупності за певною ознакою. Він утворюється з двох елементів: варіант — значень групувальної ознаки xj та частот (часток) fj. Співвідношенням варіант і частот подається закономірність розподілу.

Залежно

від статистичної природи варіант ряди

розподілу

поділяються на атрибутивні

та

варіаційні.

Частотними

характеристиками

будь-якого ряду є абсолютна

чисельність j-ї групи

— частота

fj,

відносна

частота j-ї групи — частка dj,

для варіаційних рядів також кумулятивна

частота

![]() — частка

— частка

![]() .

.

Очевидно,

що![]() ,

а

,

а

![]() ,

або 100 %. Кумулятивні характеристики

визначаються послідовним об’єднанням

груп і підсумовуванням відповідних їм

частот (часток).

,

або 100 %. Кумулятивні характеристики

визначаються послідовним об’єднанням

груп і підсумовуванням відповідних їм

частот (часток).

Аналіз закономірностей розподілу ґрунтується на характеристиках: а) центру розподілу; б) варіації; в) форми розподілу (асиметрії, концентрації).

До характеристик центру розподілу відносять середню, моду та медіану. Середня величина характеризує типовий рівень ознаки в сукупності. За даними ряду розподілу середня обчислюється як арифметична зважена, де вагами є частоти fj або частки dj:

,

,

![]() ,

,

де j — номер групи; m — кількість груп.

В

інтервальних рядах, припускаючи

рівномірний розподіл елементів сукупності

в межах j-го

інтервалу, за варіанту

![]() беруть середину інтервалу. При цьому

ширину відкритого інтервалу умовно

вважають такою самою, як і сусіднього

закритого інтервалу.

беруть середину інтервалу. При цьому

ширину відкритого інтервалу умовно

вважають такою самою, як і сусіднього

закритого інтервалу.

Модою (Мо) називають найпоширеніше значення ознаки. У дискретному ряді її визначають візуально за найбільшою частотою (часткою). В інтервальному ряді за таким принципом знаходять модальний інтервал, всередині якого конкретне модальне значення обчислюють за інтерполяційною формулою:

![]()

де

![]() та h

— відповідно нижня межа та ширина

модального інтервалу;

та h

— відповідно нижня межа та ширина

модального інтервалу;

![]() — частота (частка) відповідно модального,

передмодального та післямодального

інтервалу.

— частота (частка) відповідно модального,

передмодального та післямодального

інтервалу.

Медіана

(Ме)

— це таке значення ознаки, що варіює,

яке припадає на середину впорядкованого

ряду, поділяючи його на дві рівні

за обсягом частини. Для визначення

медіани використовують кумулятивні

частоти

![]() або частки

або частки

![]() .

У дискретному ряді медіаною є значення

ознаки, кумулятивна частота якої

перевищує половину обсягу сукупності,

тобто

.

У дискретному ряді медіаною є значення

ознаки, кумулятивна частота якої

перевищує половину обсягу сукупності,

тобто

![]() (для кумулятивної частки

(для кумулятивної частки

![]() ).

В інтервальному

ряді за цим принципом визначають

медіанний інтервал, а значення медіани

всередині інтервалу,

як і значення моди, обчислюють за

інтерполяційною формулою:

).

В інтервальному

ряді за цим принципом визначають

медіанний інтервал, а значення медіани

всередині інтервалу,

як і значення моди, обчислюють за

інтерполяційною формулою:

,

,

де

![]() та h

— відповідно нижня

межа та ширина медіанного інтервалу;

та h

— відповідно нижня

межа та ширина медіанного інтервалу;

![]() — частота медіанного інтервалу;

— частота медіанного інтервалу;

![]() — кумулятивна частота передмедіанного

інтервалу.

— кумулятивна частота передмедіанного

інтервалу.

У

симетричному розподілі всі три зазначені

характеристики центра розподілу

однакові:

![]() ,

у помірно асиметричному відстань медіани

до середньої втричі менша за відстань

середньої до моди, тобто

,

у помірно асиметричному відстань медіани

до середньої втричі менша за відстань

середньої до моди, тобто

![]() .

.

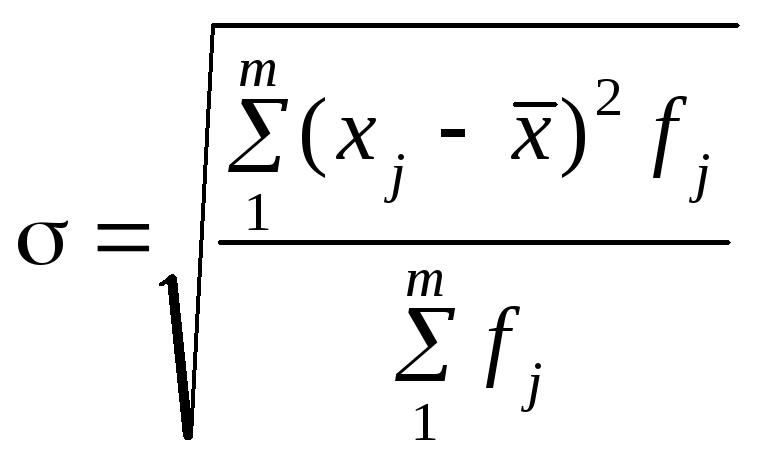

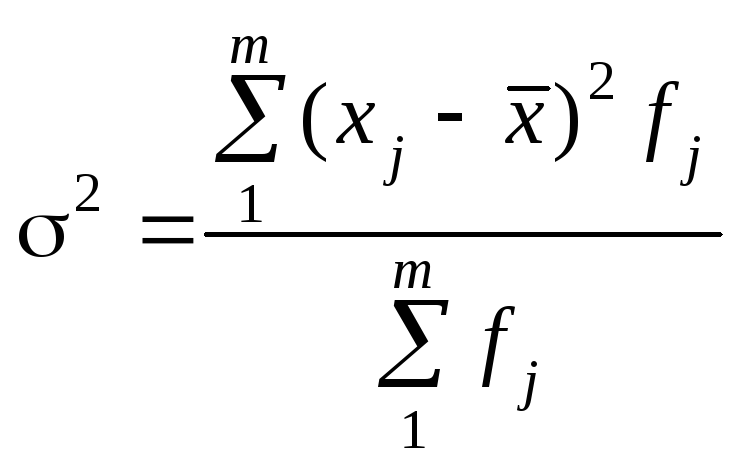

В одних сукупностях індивідуальні значення ознаки щільно групуються навколо центра розподілу, в інших — значно відхиляються, варіюють. Чим менша варіація, тим однорідніша сукупність, більш надійні й типові характеристики центра розподілу, передусім середня величина. Для вимірювання та оцінювання варіації використовують абсолютні та відносні характеристики.

Найпростішою з таких характеристик є варіаційний розмах R, що характеризує діапазон варіації і визначається як різниця між максимальним і мінімальним значеннями ознаки:

R

=

![]() .

.

Більшість

характеристик варіації визначають,

усереднюючи відхилення індивідуальних

значень ознаки від центра розподілу,

поданого середньою величиною. Оскільки

алгебраїчна сума відхилень дорівнює

нулю (![]() ),

то усереднюються модулі

),

то усереднюються модулі

![]() або квадрати

або квадрати

![]() відхилень. Середній з модулів відхилень

називають середнім

лінійним відхиленням

відхилень. Середній з модулів відхилень

називають середнім

лінійним відхиленням

![]() ,

середній квадрат відхилень — дисперсією

,

середній квадрат відхилень — дисперсією

![]() ,

корінь квадратний з

дисперсії — середнім

квадратичним

відхиленням

,

корінь квадратний з

дисперсії — середнім

квадратичним

відхиленням

![]() :

:

;

;

.

.

За первинними, незгрупованими даними наведені характеристики обчислюють за принципом незваженої середньої:

або

або

.

.

Середнє

лінійне

![]() та середнє квадратичне

та середнє квадратичне

![]() відхилення — іменовані числа (в одиницях

вимірювання ознаки), за змістом вони

ідентичні, проте згідно з математичними

властивостями

відхилення — іменовані числа (в одиницях

вимірювання ознаки), за змістом вони

ідентичні, проте згідно з математичними

властивостями

![]() >

>

![]() .

.

Дисперсію для ознак метричної шкали обчислюють за формулою:

![]() ,

,

де

![]() —

середній квадрат значень ознаки;

—

середній квадрат значень ознаки;

![]() —

квадрат середньої величини.

—

квадрат середньої величини.

Дисперсія

альтернативної ознаки обчислюється як

добуток часток:

![]() ,

де

,

де

![]() —

частка елементів сукупності, яким

притаманна ознака,

—

частка елементів сукупності, яким

притаманна ознака,

![]() — частка решти елементів

— частка решти елементів

![]() .

.

Порівнюючи

варіації різних ознак або однієї ознаки

в різних сукупностях, використовують

коефіцієнти

варіації

V.

Вони визначаються відношенням абсолютних

іменованих характеристик варіації

(![]() ,

,![]() ,

R)

до центра розподілу і найчастіше

виражаються у процентах. Отже, маємо

коефіцієнти

варіації:

,

R)

до центра розподілу і найчастіше

виражаються у процентах. Отже, маємо

коефіцієнти

варіації:

лінійний

![]() ;

;

квадратичний

![]() ;

;

осциляції

![]() .

.

Аналіз

закономірностей розподілу передбачає

оцінку ступеня однорідності

сукупності та симетричності розподілу.

Критерієм

однорідності

сукупності вважається квадратичний

коефіцієнт

варіації, значення якого в симетричному

розподілі становить

![]() .

.

Найпростішою

мірою

асиметричності

розподілу

є відхилення між характеристиками

центра розподілу. Чим помітніша асиметрія,

тим більше відхилення

![]() .

Стандартизоване відхилення називають

коефіцієнтом

асиметрії

.

Стандартизоване відхилення називають

коефіцієнтом

асиметрії

![]()

![]() .

У разі правосторонньої асиметрії А

>

0, у разі лівосторонньої — А

< 0.

.

У разі правосторонньої асиметрії А

>

0, у разі лівосторонньої — А

< 0.

Оцінка

нерівномірності розподілу між окремими

складовими сукупності (наприклад,

розподілу майна чи доходів між окремими

групами населення) ґрунтується на

порівнянні часток двох

розподілів — за кількістю елементів

сукупності

![]() і обсягом значень ознаки

і обсягом значень ознаки

![]() Якщо розподіл значень ознаки в сукупності

рівномірний, то

Якщо розподіл значень ознаки в сукупності

рівномірний, то

![]() =

=

![]() ,

а відхилення часток свідчать про певну

неоднорідність, яка вимірюється

коефіцієнтами:

,

а відхилення часток свідчать про певну

неоднорідність, яка вимірюється

коефіцієнтами:

локалізації концентрації

Lj

![]() ,

, ![]() .

.

Коефіцієнт локалізації визначається для кожної складової сукупності, коефіцієнт концентрації є узагальнюючою для сукупності характеристикою відхилення розподілу від рівномірного.

Порівняння структур на основі відхилень часток — ефективний спосіб вимірювання диференціації сукупності за даними інтервальних рядів з нерівними інтервалами та атрибутивних рядів. У разі рівномірного розподілу всі значення Lj = 1, а К = 0. Чим помітніша диференціація, тим більше значення цих коефіцієнтів відхиляються, відповідно, від 1 та 0.

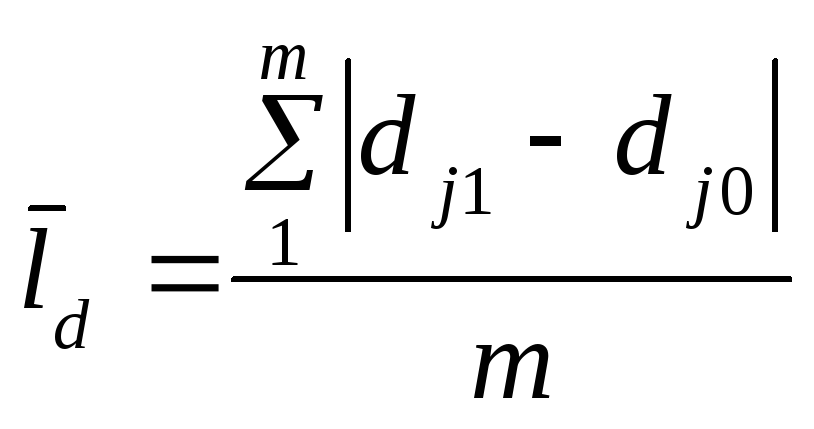

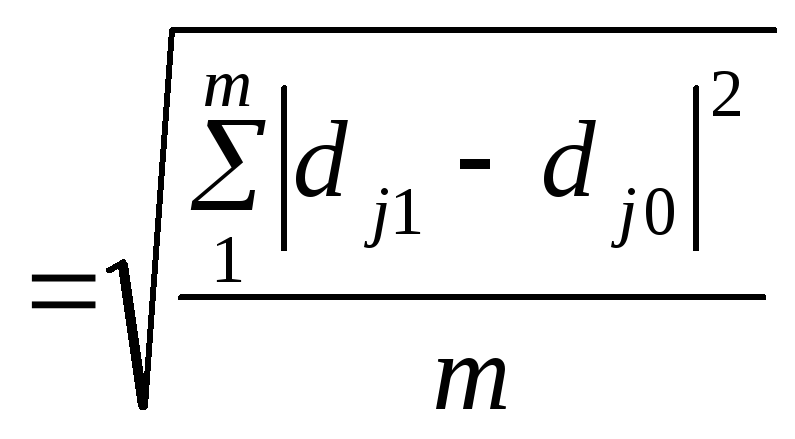

Структура

будь-якої статистичної сукупності

динамічна. Зміна

часток окремих складових сукупності

свідчить про структурні зрушення. Мірою

інтенсивності

структурних зрушень

(у

процентних пунктах — п. п.) є середнє

лінійне

![]() або середнє квадратичне

або середнє квадратичне

![]() відхилення часток:

відхилення часток:

;

;

![]()

,

,

де

![]() та

та

![]() — частки відповідно базисного та

поточного періодів; m

— кількість складових сукупності.

— частки відповідно базисного та

поточного періодів; m

— кількість складових сукупності.

![]() [1,

с. 58—74; 2, с. 64—78; 3, с. 153—163; 184—191; 4,

с.

93—108]

[1,

с. 58—74; 2, с. 64—78; 3, с. 153—163; 184—191; 4,

с.

93—108]

![]()

Кумулятивна частота (частка) характеризує обсяг сукупності зі значеннями варіант, які не перевищують xj.

Абсолютні міри варіації: варіаційний розмах, середнє лінійне та середнє квадратичне відхилення, дисперсії.

Відносні міри варіації: коефіцієнти варіації, локалізації, концентрації.

Однорідна сукупність — це така сукупність, елементи якої мають спільні властивості і належать до одного типу. В однорідних сукупностях розподіли одновершинні (одномодальні).

![]()

-

Як виявляється закономірність розподілу?

-

Назвіть частотні характеристики розподілу і їх особливості.

-

Поясніть сутність характеристик центра розподілу. Як вони співвідносяться?

-

Середня величина ознаки у двох сукупностях однакова. Чи може бути різною варіація цієї ознаки?

-

Поясніть сутність середнього лінійного і середнього квадратичного відхилень. Чи ідентичні вони за змістом і чи однакові за значенням?

-

Як порівняти варіацію різних ознак або однієї ознаки в різних сукупностях?

-

На яких засадах ґрунтується оцінка нерівномірності розподілу? Поясніть зміст і особливості розрахунку коефіцієнтів локалізації та концентрації.

-

Які характеристики варіації застосовують для оцінювання інтенсивності структурних зрушень?