Тема 7 методи аналізу взаємозв’язків методичні вказівки

Усі

соціально-економічні явища взаємопов’язані.

Зв’язок між ними має причинно-наслідковий

характер. Ознаки, що

характеризують

причини та умови зв’язку, називаються

факторними

х,

а

ті, що характеризують наслідки зв’язку,

— результативними

у.

Між ознаками х

і у

виникають різні за природою та характером

зв’язки, зокрема функціональні та

стохастичні. У разі функціонального

зв’язку

кожному значенню ознаки х

відповідає одне чітко визначене значення

у.

Цей зв’язок виявляється однозначно в

кожному окремому випадку. У разі

стохастичного

зв’язку

кожному значенню ознаки х

відповідає певна множина значень у,

які утворюють так званий умовний

розподіл.

Як закон цей зв’язок виявляється лише

у масі випадків і характеризується

зміною умовних розподілів у.

Якщо замінити умовний розподіл середньою

величиною

![]() ,

то утвориться різновид стохастичного

зв’язку — кореляційний.

У разі кореляційного зв’язку кожному

значенню ознаки х

відповідає середнє значення результативної

ознаки

,

то утвориться різновид стохастичного

зв’язку — кореляційний.

У разі кореляційного зв’язку кожному

значенню ознаки х

відповідає середнє значення результативної

ознаки

![]() .

.

Прикладом стохастичного, зокрема кореляційного, зв’язку може бути розподіл проданих на аукціоні акцій за курсовою ціною у залежно від їх номінальної ціни х.

У кожній групі за факторною ознакою спостерігатиметься свій умовний розподіл у, який за наявності стохастичного зв’язку відрізнятиметься від розподілів в інших групах та від підсумкового безумовного розподілу. Умовні розподіли можна замінити середніми значеннями результативної ознаки, які обчислюються як середня арифметична зважена:

![]() =

=

.

.

Поступова

зміна середніх

![]() від групи до групи свідчитиме про

наявність кореляційного зв’язку між

ознаками.

від групи до групи свідчитиме про

наявність кореляційного зв’язку між

ознаками.

Характеристикою

кореляційного зв’язку є лінія

регресії,

яка розглядається у двох моделях:

аналітичного групування та регресійного

аналізу. У моделі

аналітичного групування

— це емпірична лінія регресії, утворювана

з групових середніх значень результативної

ознаки

![]() для кожного значення (інтервалу)

для кожного значення (інтервалу)

![]() .

.

Ефекти

впливу х на у визначаються

як відношення приростів середніх

групових значень

![]() :

:

![]() ,

де

,

де

![]() =

=

![]() –

–

![]() ,

,

![]() =

=

![]() –

–

–

–

![]() .

.

Оцінка щільності зв’язку ґрунтується на правилі розкладання дисперсій, згідно з яким дисперсія результативної ознаки у в моделі аналітичного групування розкладається на дисперсію в кожній групі, виділеній за ознакою х (групову), та дисперсію між групами (міжгрупову). Цей взаємозв’язок між трьома дисперсіями дістав назву правила розкладання дисперсій, яке записується так:

![]() .

.

Загальна

дисперсія

![]() характеризує

варіацію ознаки у

за рахунок впливу всіх причин (факторів),

міжгрупова

характеризує

варіацію ознаки у

за рахунок впливу всіх причин (факторів),

міжгрупова

![]() — за рахунок фактора х,

покладеного в основу групування, а

групові

— за рахунок фактора х,

покладеного в основу групування, а

групові

![]() — за рахунок інших факторів, не врахованих

у групуванні.

— за рахунок інших факторів, не врахованих

у групуванні.

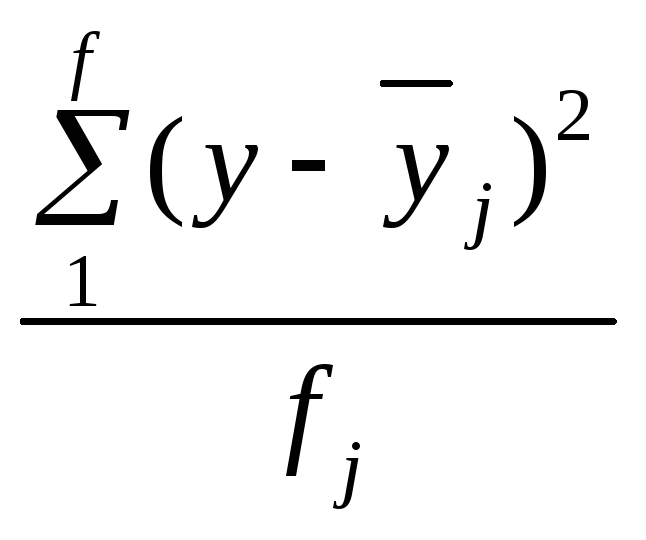

Групова дисперсія розраховується окремо для кожної j-ї групи:

![]() =

=

,

,

де

y

— значення ознаки окремих елементів

сукупності;

![]() — середнє значення ознаки в j-й

групі; fj

— частота j-ї

групи.

— середнє значення ознаки в j-й

групі; fj

— частота j-ї

групи.

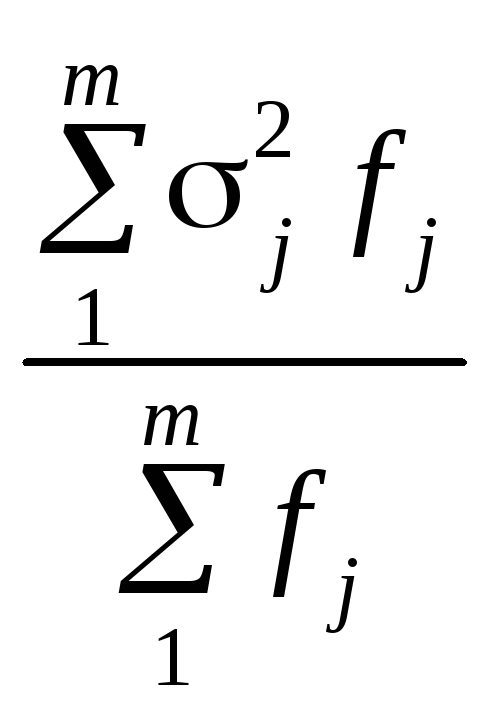

Для всіх груп у цілому обчислюється середня з групових дисперсій, зважених на частоти відповідної групи:

![]() =

=

.

.

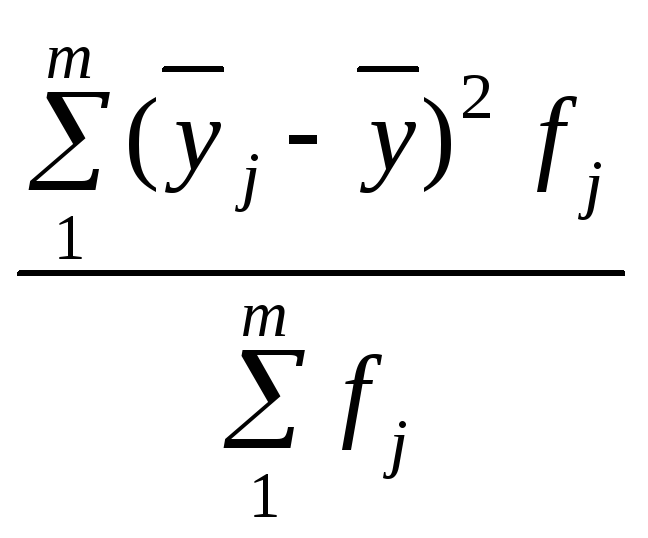

Міжгрупова дисперсія обчислюється за формулою:

![]() =

=

.

.

Відношення міжгрупової дисперсії до загальної є мірою щільності зв’язку в моделі аналітичного групування і називається кореляційним відношенням:

![]() .

.

Кореляційне

відношення коливається від 0 до 1, а якщо

подається у процентах, то від 0 до 100

% і показує, скільки процентів варіації

результативної ознаки пов’язано з

варіацією факторної

ознаки. Чим більше

![]() наближається до одиниці, тим

щільніший зв’язок. За відсутності

зв’язку

наближається до одиниці, тим

щільніший зв’язок. За відсутності

зв’язку

![]() = 0, а за умови функціонального зв’язку

= 0, а за умови функціонального зв’язку

![]() = 1.

= 1.

Втім,

навіть щільний зв’язок може виникнути

випадково, тому слід перевірити його

істотність, тобто довести невипадковість

зв’язку. Перевірка

істотності зв’язку

— це порівняння

фактичного значення

![]() з його критичним значенням

з його критичним значенням

![]() (k1,

k2)

для певного

рівня істотності

(k1,

k2)

для певного

рівня істотності

![]() та кількості ступенів свободи k1

= m

– 1 і k2

= n

– m,

де m

— кількість груп; n

— обсяг сукупності. Якщо

та кількості ступенів свободи k1

= m

– 1 і k2

= n

– m,

де m

— кількість груп; n

— обсяг сукупності. Якщо

![]() >

>

![]() (k1,

k2),

то зв’язок визнається істотним. Критичні

значення кореляційного відношення

для = 0,05

наведені в додатку.

(k1,

k2),

то зв’язок визнається істотним. Критичні

значення кореляційного відношення

для = 0,05

наведені в додатку.

У моделі регресійного аналізу характеристикою кореляційного зв’язку є теоретична лінія регресії, що описується функцією Y = f (x), яка називається рівнянням регресії. Залежно від характеру зв’язку використовують:

лінійні рівняння Y = a + bx, коли зі зміною х ознака у змінюється більш чи менш рівномірно;

нелінійні рівняння, коли взаємозв’язані ознаки змінюються нерівномірно (з прискоренням, уповільненням або зі змінним напрямом зв’язку), зокрема степеневе рівняння Y = axb, гіперболічне Y = a + b/x, параболічне Y = a + bx + cx2 тощо.

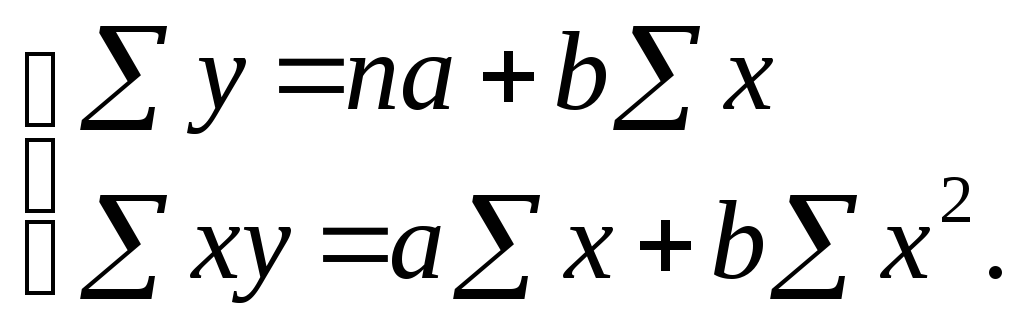

Найчастіше застосовують лінійні рівняння або рівняння, зведені до лінійного вигляду. У лінійному рівнянні параметр b — коефіцієнт регресії — вказує, на скільки одиниць в середньому зміниться у зі зміною х на одиницю. Він має ту саму одиницю, що й результативна ознака. У разі прямого зв’язку b — величина додатна, а в разі зворотного — від’ємна. Параметр а — вільний член рівняння регресії, тобто це значення Y при х = 0. Якщо х не набуває нульових значень, цей параметр має лише розрахункове призначення. Параметри визначаються методом найменших квадратів, згідно з яким сума квадратів відхилень емпіричних значень у від теоретичних Y мінімальна (y – Y)2 min. Відповідно до умови мінімізації параметри обчислюються на основі системи нормальних рівнянь:

Звідси

b

=

![]() ,

,

a

=

![]() .

.

Характеристикою відносної зміни у за рахунок х є коефіцієнт еластичності

Кел

= b![]() ,

,

який показує, на скільки процентів у середньому змінюється результативна ознака зі зміною факторної на 1 %.

На підставі рівняння регресії визначаються теоретичні значення Y, тобто значення результативної ознаки за умови впливу лише фактора х, коли рівень інших факторів незмінний.

Відхилення емпіричних значень у від теоретичних Y називають залишковими. Вони характеризують вплив на результативну ознаку всіх інших факторів, окрім х. Середній розмір цих відхилень визначає залишкова дисперсія

2e

=

![]()

![]() .

.