-

Анализ кредитоспособности

Кредитоспособность характеризует сложившееся финансовое состояние клиента, которое дает возможность банку сделать правильный выбор об эффективности его работы, способности погасить кредит (включая и проценты по нему) в установленные кредитным договором сроки.

Для выявления кредитоспособности клиента необходимо установить критериальный уровень выбранных оценочных показателей и их классность (рейтинг). Исходя из класса кредитоспособности заемщика, выявляются условия предоставления кредита (размер ссуды, срок выдачи, форма обеспечения, процентная ставка).

Согласно Регламенту Сбербанка РФ основными оценочными показателями кредитоспособности являются следующие:

-

коэффициент абсолютной ликвидности – К1;

-

коэффициент критической ликвидности – К2;

-

коэффициент текущей ликвидности – К3;

-

коэффициент финансирования – К4;

-

рентабельность продаж – К5.

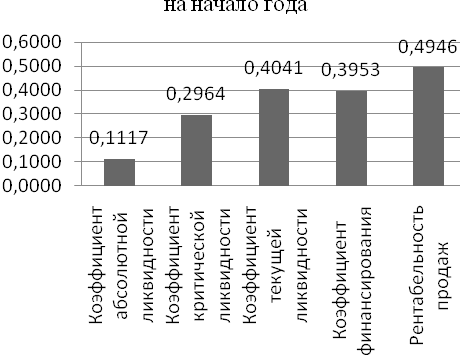

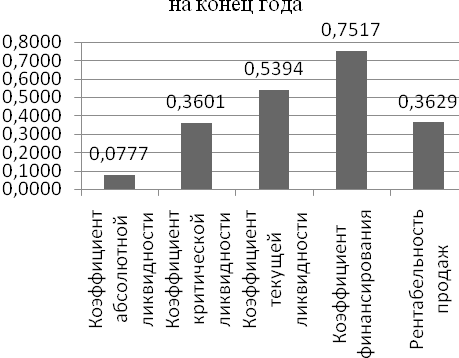

Расчет данных показателей представлен в таблице 23.

Таблица 23 - Анализ кредитоспособности

|

Показатели |

Условное обозначение |

На начало года |

На конец года |

||

|

значение |

баллы |

значение |

баллы |

||

|

Коэффициент абсолютной ликвидности |

К1 |

0,1117 |

3 |

0,0777 |

3 |

|

Коэффициент критической ликвидности |

К2 |

0,2964 |

3 |

0,3601 |

3 |

|

Коэффициент текущей ликвидности |

К3 |

0,4041 |

3 |

0,5394 |

3 |

|

Коэффициент финансирования |

К4 |

0,3953 |

3 |

0,7517 |

2 |

|

Рентабельность продаж |

К5 |

0,4946 |

1 |

0,3629 |

1 |

Рисунок 23 – Значения показателей кредитоспособности

Кроме того, Сбербанк РФ установил коэфициент значимости каждого показателя: К1 – 0,11, К2 – 0,05, К3 – 0,42, К4 – 0,21, К5 – 0,21.

Расчет общей суммы балов осуществляется следующей формуле:

![]()

По результатам расчетов наблюдается, что на конец года данное предприятие находится во втором классе, что позволяет ему осуществлять кредитование на обычных условия, чем в момент на начало года, поскольку предприятие находилось в третьем классе и сопровождалось большим риском неплатежа.