-

Комплексная оценка финансового состояния

Комплексная оценка финансового состояния предприятия является завершающим, наиболее важным элементом анализа его финансового состояния.

Данный анализ осуществлен в таблице 22.

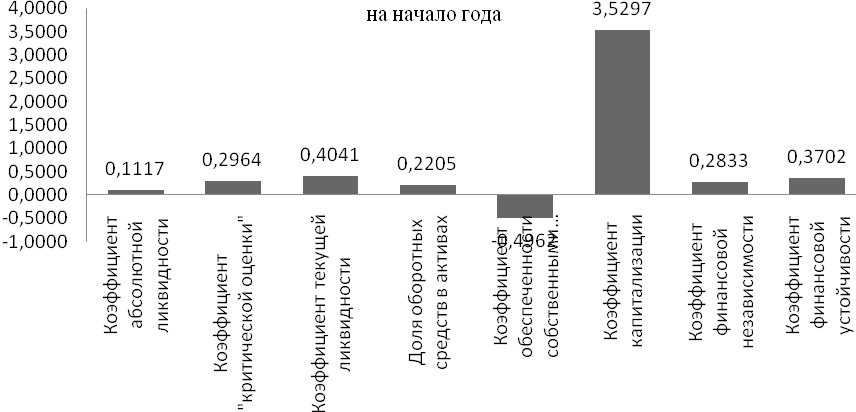

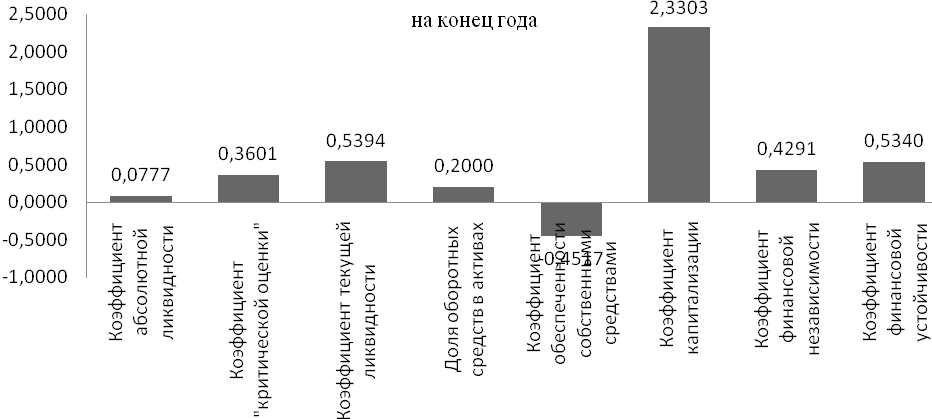

Таблица 22 - Комплексная оценка финансового состояния

|

Показатели |

На начало года |

На конец года |

||

|

значение |

баллы |

значение |

баллы |

|

|

Коэффициент абсолютной ликвидности |

0,1117 |

2,2 |

0,0777 |

1,4 |

|

Коэффициент "критической оценки" |

0,2964 |

1,4 |

0,3601 |

1,7 |

|

Коэффициент текущей ликвидности |

0,4041 |

0,3 |

0,5394 |

0,4 |

|

Доля оборотных средств в активах |

0,2205 |

2,7 |

0,2000 |

2,4 |

|

Коэффициент обеспеченности собственными средствами |

-0,4962 |

0 |

-0,4517 |

0 |

|

Коэффициент капитализации |

3,5297 |

0 |

2,3303 |

0 |

|

Коэффициент финансовой независимости |

0,2833 |

0,4 |

0,4291 |

5,8 |

|

Коэффициент финансовой устойчивости |

0,3702 |

1 |

0,5340 |

2 |

|

Итого |

|

8 |

|

13,7 |

|

Класс |

|

4 |

|

4 |

Рисунок 22 – Значение показателей комплексной оценки финансового состояния

По данным проведенных расчетов видно, что и вначале года, что и в конце данное предприятие относится к 4 классу, т.е. характеризуется неустойчивым финансовым состоянием. Коэффициент финансовой зависимости (коэффициент капитализации) уменьшился с 3,5297 до 2,3303, но, не смотря на это его значение, сильно отличается от рекомендуемого (т.е. его величина не должна быть больше 1), в результате чего можно сказать, что предприятие имеет основной источник приобретения имущества в виде заемного капитала. Следовательно, коэффициент финансовой зависимости соответственно будет ниже, поскольку он характеризует какая доля собственных средств в общей сумме средств, вложенных в имущество предприятия, а также коэффициент финансовой устойчивости, который увеличился с 0,3702 на начало года до 0,5340 на конец.

-

Анализ деловой активности

Деловая активность предприятия в финансовом аспекте проявляется прежде всего в скорости оборота средств.

В таблице 20 рассчитаны основные показатели деловой активности.

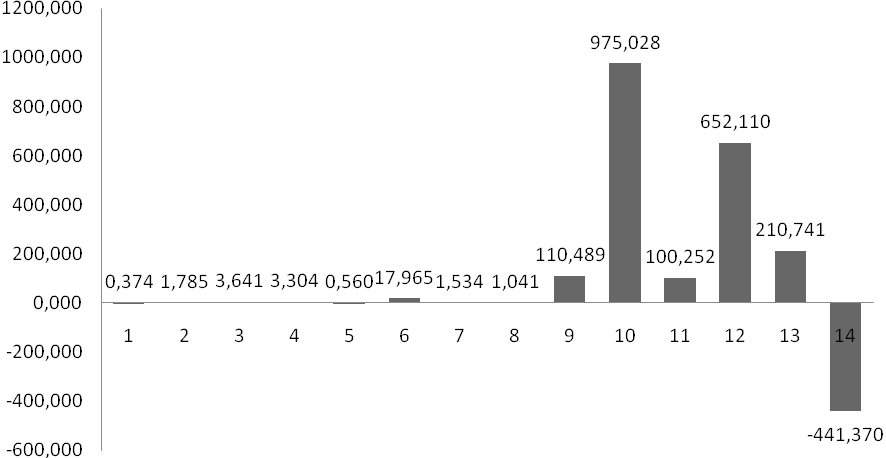

Таблица 20 - Показатели деловой активности

|

Показатели |

Формула расчета |

Значения в отчетном периоде |

|

1. Коэффициент оборачиваемости капитала |

ВРП/ВБср. |

0,374 |

|

2. Коэффициент оборачиваемости оборотных средств |

ВРП/ТАср. |

1,785 |

|

3. Коэффициент оборачиваемости дебиторской задолженности |

ВРП/ДЗср. |

3,641 |

|

4. Коэффициент оборачиваемости запасов |

С/Зср. |

3,304 |

|

5. Коэффициент оборачиваемости кредиторской задолженности |

С/КЗср. |

0,560 |

|

6. Коэффициент оборачиваемости денежных средств |

ВРП/ДСср. |

17,965 |

|

7. Коэффициент оборачиваемости основных средств |

ВРП/ОСср. |

1,534 |

|

8. Коэффициент оборачиваемости собственного капитала |

ВРП/СКср. |

1,041 |

|

9. Продолжительность одного оборота запасов |

365/Коб.З |

110,489 |

|

10. Продолжительность одного оборота текущих активов |

365/Коб.ТА |

975,028 |

|

11. Продолжительность одного оборота дебиторской задолженности |

365/Коб.ДЗ |

100,252 |

|

12. Продолжительность одного оборота кредиторской задолженности |

365/Коб.КЗ |

652,110 |

|

13. Продолжительность операционного цикла |

Тз+Тдз |

210,741 |

|

14. Продолжительность финансового цикла |

Тоц-Ткз |

-441,370 |

Рисунок 20 – Значение показателей деловой активности за отчетный период

Анализ деловой активности – это оценка эффективности использования финансовых ресурсов, которая производится с помощью коэффициентов рентабельности и оборачиваемости.

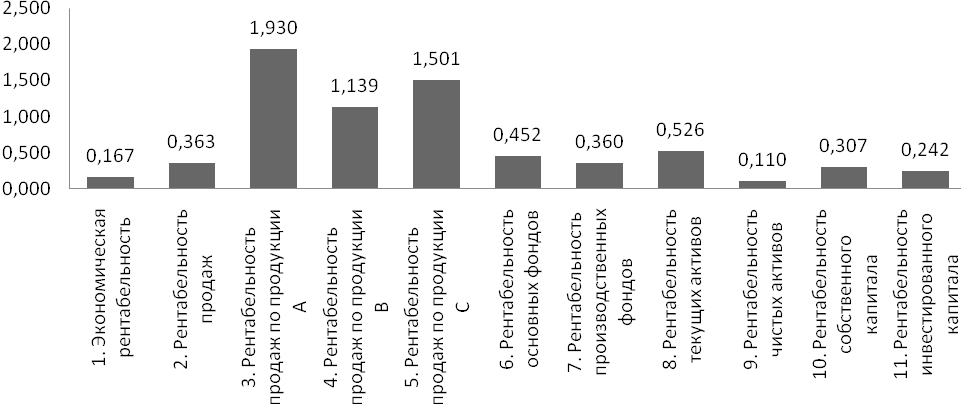

Таблица 21 - Показатели рентабельности

|

Показатели |

Формула расчета |

Значения в отчетном периоде |

|

1. Экономическая рентабельность |

Валовая прибыль/ВБср. |

0,167 |

|

2. Рентабельность продаж |

Прибыль от продаж/ВРПср |

0,363 |

|

3. Рентабельность продаж по продукции А |

((Ца-Рпер.а )*qа -ПРпрям.а )/(Рпер.а *qа +ПРпрям.а) |

1,930 |

|

4. Рентабельность продаж по продукции В |

((Цв-Рпер.в )*qв -ПРпрям.в)/(Рпер.в*qв +ПРпрям.в) |

1,139 |

|

5. Рентабельность продаж по продукции С |

((Цс-Рпер.с)*qс -ПРпрям.с)/(Рпер.с*qс +ПРпрям.с) |

1,501 |

|

6. Рентабельность основных фондов |

Чистая прибыль/ОСср. |

0,452 |

|

7. Рентабельность производственных фондов |

Чистая прибыль/(ОСср.+Зср.) |

0,360 |

|

8. Рентабельность текущих активов |

Чистая прибыль/ТАср. |

0,526 |

|

9. Рентабельность чистых активов |

Чистая прибыль / ВБср. |

0,110 |

|

10. Рентабельность собственного капитала |

Чистая прибыль / СКср. |

0,307 |

|

11. Рентабельность инвестированного капитала |

Чистая прибыль / ИКср. |

0,242 |

Рисунок 21 – Значение показателей рентабельности в отчетном периоде

Экономическая рентабельность показывает эффективность использования всего имущества организации и на отчетную дату оно составляет 0,167 (16,7%). Рентабельность продаж показывает, сколько прибыли приходится на единицу реализованной продукции. В данном случае это говорит о том, что 0,363 прибыли приходится на единицу продукции. Рентабельность собственного капитала показывает эффективность использования собственного капитала. Это означает, что 30,7% прибыли приходится на собственный капитал. При рассмотрении показателя рентабельности активов, можно сделать следующий вывод, что лишь 11% чистой прибыли придется на стоимость имущества.