Тема 5. Финансовое состояние организации и методы его анализа

В самом общем виде анализ финансового состояния организации представляет собой систему способов исследования хозяйственных процессов о финансовом положении организации и финансовых результатах его деятельности, складывающихся под воздействием объективных и субъективных факторов, по данным бухгалтерской отчетности и некоторых других видов информации.

Можно выделить шесть основных методов анализа:

-

горизонтальный (временной) анализ — сравнение каждой позиции отчетности с предыдущим периодом;

-

вертикальный (структурный) анализ — определение структуры финансовых показателей;

-

трендовый анализ — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. основной тенденции динамики показателя, очищенного от случайных влияний и индивидуальных особенностей отдельных периодов;

-

анализ относительных показателей (финансовых коэффициентов) — расчет числовых отношений различных форм отчетности, определение взаимосвязей показателей;

-

сравнительный анализ, который делится:

-

на внутрихозяйственный – сравнение основных показателей организации и дочерних предприятий, подразделений;

-

на межхозяйственный – сравнение показателей организации с показателями конкурентов, со среднеотраслевыми значениями;

-

факторный анализ – анализ влияния отдельных факторов (причин) на результативный показатель.

Оценка ликвидности бухгалтерского баланса заключается в расчете платежного излишка или недостатка покрытия обязательств организации её активами. Для этого активы группируются по степени ликвидности на следующие группы:

А 1. Наиболее ликвидные активы – к ним относятся все статьи денежных средств организации и краткосрочные финансовые вложения (ценные бумаги).

А 2. Быстрореализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев.

А 3. Медленно реализуемые активы – производственные запасы, налог на добавленную стоимость, незавершенное производство, долгосрочная дебиторская задолженность, прочие запасы и затраты.

А 4. Труднореализуемые активы – внеоборотные активы.

Соответственно, на четыре группы разбиваются и обязательства организации:

П1. Наиболее срочные обязательства – к ним относится кредиторская задолженность.

П2. Краткосрочные пассивы – это краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы.

П3. Долгосрочные пассивы – это статьи баланса, относящиеся к разделам IV и V, то есть долгосрочные кредиты и заемные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей.

П4. Постоянные (устойчивые) пассивы – III раздел бухгалтерского баланса «Капитал и резервы».

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, при соблюдении следующих условий:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

Если выполняются первые два неравенства в данной системе, то это свидетельствует о текущей ликвидности баланса организации. Третье неравенство показывает перспективную ликвидность баланса организации. Выполнение четвертого неравенства свидетельствует о соблюдении минимального условия финансовой устойчивости – наличии у организации оборотных средств.

В случае, когда одно или несколько неравенств системы имеют противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные. Результаты группировки оформляются в таблице следующей формы:

Группировка активов по степени ликвидности и обязательств по степени срочности оплаты по бухгалтерскому балансу

(тыс. руб.)

|

Активы |

Пассивы |

Платежный излишек (+) или недостаток (-) |

|||||

|

Группы |

На начало 200__г. |

На конец 200__ г. |

Группы

|

На начало 200__г. |

На конец 200__ г. |

На начало 200__г. (гр. 1 – гр. 4) |

На конец 200__ г. (гр. 2 – гр. 5) |

|

А |

1 |

2 |

Б |

4 |

5 |

6 |

7 |

|

А1 |

|

|

П1 |

|

|

|

|

|

А2 |

|

|

П2 |

|

|

|

|

|

A3 |

|

|

П3 |

|

|

|

|

|

А4 |

|

|

П4 |

|

|

|

|

|

Баланс |

|

|

Баланс |

|

|

X |

X |

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочных обязательств (КО) предприятие может погасить в ближайшее время за счет денежных средств (ДС) и приравненных к ним краткосрочных финансовых вложений (КФВ):

![]() .

.

Коэффициент критической ликвидности показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет денежных средств, средств в краткосрочных ценных бумагах, а также краткосрочной дебиторской задолженности (КДЗ):

![]() .

.

Коэффициент текущей ликвидности показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные активы (ОА) предприятия:

![]() .

.

Коэффициент маневренности функционирующего капитала показывает, какая часть функционирующего капитала предприятия обездвижена в запасах и долгосрочной дебиторской задолженности:

![]() .

.

Доля оборотных средств в активах (валюте баланса ВБ):

![]() .

.

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у предприятия собственных оборотных средств (СОС), необходимых для текущей деятельности:

![]() ,

,

где СК – собственный капитал предприятия (капитал и резервы);

ДО – долгосрочные обязательства;

ВА – внеоборотные активы.

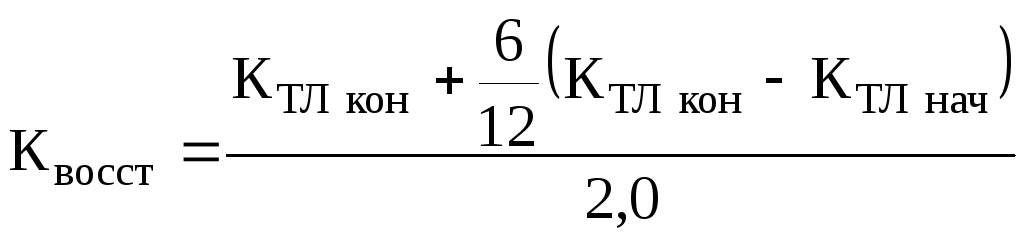

В случае, если структура бухгалтерского баланса предприятия признается неудовлетворительной, а само предприятие – неплатежеспособным, рассчитывается коэффициент восстановления платежеспособности по формуле:

Величина коэффициента восстановления платежеспособности меньше 1 свидетельствует о том, что предприятие не имеет реальной возможности восстановить платежеспособность в течение ближайших 6 месяцев (и наоборот).

В случае, если структура бухгалтерского баланса предприятия признается удовлетворительной, а само предприятие – платежеспособным, рассчитывается коэффициент утраты платежеспособности по формуле:

Величина коэффициента утраты платежеспособности меньше 1 свидетельствует о том, что существует риск утраты предприятием платежеспособности в течение ближайших 3 месяцев (и наоборот).

Финансовая устойчивость характеризуется рядом коэффициентов, устанавливающих определенные структурные соотношения между отдельными статьями активов и пассивов предприятия.

Коэффициент капитализации (плечо финансового рычага) показывает, сколько заемных средств (ЗК) предприятие привлекло на 1 руб. вложенных в активы собственных средств (СК):

![]() .

.

Коэффициент обеспеченности собственными оборотными средствами.

Коэффициент финансовой независимости (автономии) показывает удельный вес собственных средств (СК) в общей сумме источников финансирования (ВБ):

![]() .

.

Коэффициент финансирования показывает, какая часть деятельности предприятия финансируется за счет собственных (СК), а какая – за счет заемных средств (ЗК):

![]() .

.

Коэффициент финансовой устойчивости характеризует устойчивую часть источников финансирования деятельности предприятия:

![]() ,

,

Для исчисления показателей оборачиваемости традиционно используются следующие формулы (рассмотрим на примере активов):

1) коэффициент (скорость) оборачиваемости активов:

![]() ,

,

где

![]() – выручка от продажи товаров, продукции,

работ, услуг (по отчету о прибылях и

убытках);

– выручка от продажи товаров, продукции,

работ, услуг (по отчету о прибылях и

убытках);

![]() – средняя

величина активов (по бухгалтерскому

балансу):

– средняя

величина активов (по бухгалтерскому

балансу):

![]() ;

;

2) Продолжительность одного оборота активов в днях:

![]() ,

,

где

![]() – длительность анализируемого периода

(в месяце 30 дней, в квартале – 90 дней, в

полугодии – 180 дней, в 9 месяцах 270 дней,

в году – 360 дней).

– длительность анализируемого периода

(в месяце 30 дней, в квартале – 90 дней, в

полугодии – 180 дней, в 9 месяцах 270 дней,

в году – 360 дней).

Пример 10. По данным бухгалтерского баланса рассчитать показатели платежеспособности предприятия.

|

Показатели |

На начало года |

На конец года |

|

А |

1 |

2 |

|

1. Запасы и затраты |

125 |

236 |

|

2. Дебиторская задолженность долгосрочная |

45 |

85 |

|

3. Дебиторская задолженность краткосрочная |

158 |

146 |

|

4. Денежные средства |

201 |

145 |

|

5. Краткосрочные обязательства |

458 |

512 |

Решение.

|

Показатели |

На начало года |

На конец года |

Изменение (+,-) |

|

А |

1 |

2 |

3 |

|

1. Коэффициент абсолютной ликвидности |

201/458= 0,439 |

145/512= 0,283 |

-0,156 |

|

2. Коэффициент быстрой ликвидности |

(201+158)/458 = 0,783 |

(145+146)/ 512 = 0,568 |

-0,215 |

|

3. Коэффициент текущей ликвидности |

(125+158+201)/458 = 1,057 |

(236+146+145)/512 =1,029 |

-0,028 |

|

4. Коэффициент обеспеченности собственными оборотными средствами |

(125+45+158+201-458)/ (125+45+158+201) = 71/529=0,134 |

(236+85+146+145-512)/(236+146+85+145)=100/612=0,163 |

+0,029 |

|

5. Коэффициент маневренности собственных оборотных средств |

201/71=2,831 |

145/100=1,45 |

-1,381 |

|

6. Доля собственных оборотных средств в покрытии запасов |

71/125=0,568 |

100/236=0,424 |

-0,144 |

Таким образом, на конец года за счет денежных средств организация может погасить 28,3% краткосрочных обязательств, после получения платежей от дебиторов – 56,8%.

Текущие активы превышают краткосрочные обязательства в 1,029 раза. 16,3% оборотных активов финансируются за счет собственных источников.

Денежные средства превышают собственные оборотные средства в 1,45 раза, запасы на 42,4% финансируются за счет собственных оборотных средств.

Все показатели имеют отрицательную динамику за исключением коэффициента обеспеченности собственными оборотными средствами. Коэффициенты абсолютной ликвидности, обеспеченности собственными оборотными средствами находятся в пределах норм, несмотря на снижение по сравнению с прошлым годом.

Задание 78

По данным бухгалтерского баланса (приложение 1) оценить изменения в структуре активов организации.

|

Показатели |

На начало года |

На конец года |

Изменение (+,-) |

|||

|

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, п.п. |

|

|

Актив всего, в т.ч.: |

|

100,0 |

|

100,0 |

|

- |

|

1. Внеоборотные активы всего |

|

|

|

|

|

|

|

-основные средства |

|

|

|

|

|

|

|

- долгосрочные финансовые вложения |

|

|

|

|

|

|

|

2. Оборотные активы всего |

|

|

|

|

|

|

|

2.1. Запасы всего |

|

|

|

|

|

|

|

- сырье и материалы |

|

|

|

|

|

|

|

- незавершенное производство |

|

|

|

|

|

|

|

- готовая продукция и товары |

|

|

|

|

|

|

|

2.2. Дебиторская задолженность всего |

|

|

|

|

|

|

|

- долгосрочная |

|

|

|

|

|

|

|

- краткосрочная |

|

|

|

|

|

|

|

2.3. Краткосрочные финансовые вложения |

|

|

|

|

|

|

|

2.4. Денежные средства |

|

|

|

|

|

|

Задание 79

По данным бухгалтерского баланса (приложение 1) оценить изменения в структуре источников финансирования организации.

|

Показатели |

На начало года |

На конец года |

Изменение (+,-) |

|||

|

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, п.п. |

|

|

Пассив всего, в т.ч.: |

|

100,0 |

|

100,0 |

|

- |

|

1. Собственный капитал всего |

|

|

|

|

|

|

|

- нераспределенная прибыль |

|

|

|

|

|

|

|

- доходы будущих периодов |

|

|

|

|

|

|

|

2. Долгосрочные обязательства |

|

|

|

|

|

|

|

3. Краткосрочные обязательства всего |

|

|

|

|

|

|

|

- кредиты и займы |

|

|

|

|

|

|

|

- кредиторская задолженность поставщикам |

|

|

|

|

|

|

|

- кредиторская задолженность по оплате труда |

|

|

|

|

|

|

|

- кредиторская задолженность бюджету и внебюджетным фондам |

|

|

|

|

|

|

|

- прочая кредиторская задолженность |

|

|

|

|

|

|

|

4. Резервы предстоящих расходов |

|

|

|

|

|

|

|

5. Задолженность учредителям по выплате доходов |

|

|

|

|

|

|

Задание 80

По данным бухгалтерского баланса рассчитать коэффициенты финансовой устойчивости (автономии, финансовой независимости, финансирования, маневренности собственного капитала, обеспеченности собственными оборотными средствами) и сделать выводы.

(тыс. руб.)

|

Показатели |

На начало года |

На конец года |

|

1. Всего источников средств |

? |

? |

|

2. Капитал и резервы |

12250 |

16540 |

|

3. Долгосрочные обязательства |

0 |

0 |

|

4. Краткосрочные обязательства |

38510 |

41412 |

|

5. Внеоборотные активы |

8756 |

11638 |

|

6. Оборотные активы |

? |

? |

Задание 81

Рассчитать коэффициенты рыночной устойчивости и их изменение по данным приложения 1.

|

Показатели |

Норма-тив |

На начало года |

На конец года |

Измене-ние (+,-) |

|

1. Коэффициент автономии |

|

|

|

|

|

2. Коэффициент финансовой независимости |

|

|

|

|

|

3. Коэффициент соотношения собственных и заемных средств (финансирования) |

|

|

|

|

|

4. Коэффициент маневренности собственного капитала |

|

|

|

|

|

5. Коэффициент обеспеченности собственными оборотными средствами |

|

|

|

|

Задание 82

Проанализировать ликвидность бухгалтерского баланса организации:

(тыс. руб.)

|

Показатели |

На начало года |

На конец года |

|

1. Внеоборотные активы |

294 |

416 |

|

2. Запасы и затраты |

341 |

320 |

|

3. Дебиторская задолженность более 12 мес. |

0 |

0 |

|

4. Дебиторская задолженность до 12 мес. |

156 |

233 |

|

5. Денежные средства |

100 |

95 |

|

6. Краткосрочные финансовые вложения |

22 |

14 |

|

7. Собственный капитал |

? |

? |

|

8. Краткосрочные кредиты банков |

500 |

500 |

|

9. Кредиторская задолженность |

100 |

250 |

|

- по оплате труда, бюджету и соцстраху |

? |

? |

|

-поставщикам и прочим кредиторам |

75 |

135 |

По данным бухгалтерского баланса произвести группировку активов по степени убывания их ликвидности и источников по степени убывания срочности оплаты обязательств. Рассчитать платежный излишек или недостаток на начало и конец года. Сделать выводы.

Результаты оформить в таблице следующей формы:

|

Активы |

Пассивы |

Платёжный излишек (+) или недостаток (-) |

|||||

|

Группы |

На начало года |

На конец года |

Группы |

На начало года |

На конец года |

На начало года |

На конец года |

|

А |

1 |

2 |

Б |

3 |

4 |

5 |

6 |

|

А1 Наиболее ликвидные активы |

|

|

П1 Наиболее срочные обязательства |

|

|

|

|

|

А2 Быстро-реализуемые активы |

|

|

П2 Краткос-рочные обязательства |

|

|

|

|

|

А3 Медленно-реализуеые активы |

|

|

П3 Долгосро-чные обязательства |

|

|

|

|

|

А4 Трудно- реализуемые активы |

|

|

П4 Постоянные пассивы |

|

|

|

|

Задание 83

По данным бухгалтерского баланса рассчитать коэффициенты ликвидности и коэффициент обеспеченности собственными оборотными средствами.

(тыс. руб.)

|

Показатели |

На начало года |

На конец года |

|

А |

1 |

2 |

|

1. Запасы и затраты |

25 |

368 |

|

2. Дебиторская задолженность долгосрочная |

45 |

85 |

|

3. Дебиторская задолженность краткосрочная |

158 |

1469 |

|

4. Денежные средства |

201 |

145 |

|

5. Краткосрочные финансовые вложения |

55 |

41 |

|

6. Краткосрочные кредиты и займы |

250 |

200 |

|

7. Кредиторская задолженность |

224 |

356 |

Задание 84

По данным бухгалтерского баланса (приложение 1) рассчитать коэффициенты ликвидности и коэффициент обеспеченности собственными оборотными средствами и сделать выводы.

|

Показатели |

Нор-матив |

На начало года |

На конец года |

Изменение (+,-) |

|

А |

1 |

2 |

3 |

4 |

|

1. Собственный оборотный капитал, тыс. руб. |

|

|

|

|

|

2. Коэффициент текущей ликвидности |

|

|

|

|

|

3. Коэффициент быстрой ликвидности |

|

|

|

|

|

4. Коэффициент абсолютной ликвидности |

|

|

|

|

|

5. Коэффициент обеспеченности собственными оборотными средствами |

|

|

|

|

Задание 85

По данным бухгалтерского баланса (приложение 1) рассчитать показатели текущей ликвидности, обеспеченности собственными оборотными средствами и коэффициент восстановления (утраты) платежеспособности. Дать оценку платежеспособности организации.

|

Показатели |

Норма-тив |

На начало года |

На конец года |

Измене-ние (+,-) |

|

А |

1 |

2 |

3 |

4 |

|

1. Коэффициент текущей ликвидности |

|

|

|

|

|

2. Коэффициент обеспеченности собственными оборотными средствами |

|

|

|

|

Задание 86

По данным бухгалтерского баланса рассчитать показатели текущей ликвидности, обеспеченности собственными оборотными средствами и коэффициент восстановления (утраты) платежеспособности. Дать оценку платежеспособности организации.

(тыс. руб.)

|

Показатели |

На начало года |

На конец года |

|

1. Оборотные активы |

170356 |

194510 |

|

2. Краткосрочные обязательства |

95804 |

106962 |

Задание 87

По данным бухгалтерской отчетности (приложения 1,2 и 3) рассчитать показатели эффективности использования финансовых ресурсов. Дать оценку их изменениям.

|

Показатели |

Прошлый период |

Отчетный период |

Измене-ние (+,-) |

|

1. Рентабельность производства, % |

|

|

|

|

2. Рентабельность собственных средств, % |

|

|

|

|

3. Рентабельность продукции, % |

|

|

|

|

4. Рентабельность активов, % |

|

|

|

|

5. Оборачиваемость производственных запасов, дни |

|

|

|

|

6. Оборачиваемость текущих активов, дни |

|

|

|

|

7. Оборачиваемость дебиторской задолженности, дни |

|

|

|

|

8. Оборачиваемость кредиторской задолженности, дни |

|

|

|

Данные для расчета показателей эффективности использования финансовых ресурсов оформить в таблице:

(тыс. руб.)

|

Показатели |

Прошлый период |

Отчетный период |

Измене-ние (+,-) |

|

А |

1 |

2 |

3 |

|

1. Выручка от продаж |

|

|

|

|

2. Себестоимость продаж |

|

|

|

|

3. Прибыль от продаж |

|

|

|

|

4. Прибыль до налогообложения |

|

|

|

|

5. Чистая прибыль |

|

|

|

|

6. Средняя стоимость активов организации |

|

|

|

|

7. Средняя стоимость текущих активов |

|

|

|

|

8. Средняя стоимость производственных запасов |

|

|

|

|

9. Среднегодовая дебиторская задолженность |

|

|

|

|

10. Среднегодовая кредиторская задолженность |

|

|

|

Задание 88

По данным бухгалтерской отчетности рассчитать показатели деловой активности (оборачиваемости и рентабельности средств) и дать оценку их изменений.

(тыс. руб.)

|

Показатели |

Прошлый период |

Отчетный период |

|

1. Выручка от продаж |

5981 |

6521 |

|

2. Себестоимость реализации |

458 |

452 |

|

3. Коммерческие расходы |

61 |

85 |

|

4. Прибыль от продаж |

? |

? |

|

5. Чистая прибыль |

12 |

15 |

|

6. Средняя стоимость активов организации |

8562 |

8825 |

|

7. Среднегодовая дебиторская задолженность |

562 |

621 |

|

8. Среднегодовая кредиторская задолженность |

1821 |

1965 |

|

9. Среднегодовая стоимость собственного капитала |

3650 |

4152 |

Задание 89

На основании результатов решения предыдущей задачи рассчитать финансово-операционный цикл. Оценить его динамику и влияние факторов на его изменение.

Задание 90

По данным отчета о прибылях и убытках (приложение 2) проанализировать формирование финансовых результатов и оценить полученные результаты. Определить влияние на изменение прибыли от продаж изменений физического объема продаж, цен, уровня себестоимости, коммерческих и управленческих расходов. Рассчитать влияние на изменение чистой прибыли прочих доходов и расходов.

(тыс. руб.)

|

Показатели |

Прош-лый год |

Отчет-ный год |

Изме-нение (+,-) |

Влияние факторов на изменение чистой прибыли (+,-) |

|

А |

1 |

2 |

3 |

4 |

|

1. Выручка от продаж |

|

|

|

|

|

2. Себестоимость продаж |

|

|

|

|

|

3. Коммерческие расходы |

|

|

|

|

|

4. Управленческие расходы |

|

|

|

|

|

5. Прибыль (убыток) от продаж |

|

|

|

|

|

6. Проценты к получению |

|

|

|

|

|

7. Проценты к уплате |

|

|

|

|

|

8. Доходы от участия в других организациях |

|

|

|

|

|

9. Прочие доходы |

|

|

|

|

|

10. Прочие расходы |

|

|

|

|

|

11. Прибыль (убыток) до налогообложения |

|

|

|

|

|

12. Налог на прибыль |

|

|

|

|

|

13. Чистая прибыль |

|

|

|

|

Задание 91

Оценить состояние дебиторской задолженности организации:

|

Срок задолженности, дни |

Сумма задол-женно-сти, тыс. руб. |

Доля в общей сумме задолжен-ности, % |

Вероят-ность невозврата долгов, % |

Сумма сомнитель-ной задол-женности, тыс. руб. |

Сумма задолжен-ности, принимае-мой к расчету при оценке ликвидности |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

до 30 |

1542 |

|

0,5 |

|

|

|

31-60 |

12480 |

|

2,0 |

|

|

|

61-90 |

4680 |

|

3,2 |

|

|

|

91-180 |

2586 |

|

13,0 |

|

|

|

181-360 |

450 |

|

25,0 |

|

|

|

свыше 360 |

50 |

|

80,0 |

|

|

Определить влияние размера сомнительной дебиторской задолженности на показатели ликвидности организации.

Задание 92

По данным бухгалтерского баланса (приложение 1) оценить тактику финансирования организации (агрессивная, консервативная или компромиссная). Определить и оценить показатели самофинансирования организации.

Задание 93

На основании данных бухгалтерской отчетности дать оценку имущественному положению организации. Рассчитать показатели амортизации, годности, поступления и выбытия основных средств.

(тыс. руб.)

|

Показатели |

Прошлый год |

Отчетный год |

|

А |

1 |

2 |

|

1. Полная стоимость основных средств на начало года |

35654 |

? |

|

2. Амортизация основных средств |

16520 |

17400 |

|

3. Выбыло основных средств |

14562 |

? |

|

4. Поступило основных средств |

6548 |

7860 |

|

5. Полная стоимость основных средств на конец года |

? |

? |

Задание 94

По данным бухгалтерского баланса оценить финансовую устойчивость организации и определить тип финансовой устойчивости.

(тыс. руб.)

|

Показатели |

На начало года |

На конец года |

|

А |

1 |

2 |

|

1. Внеоборотные активы |

1252 |

1564 |

|

2. Оборотные активы |

1965 |

2504 |

|

в т.ч. запасы |

905 |

1201 |

|

3. Капитал и резервы |

1865 |

2501 |

|

4. Краткосрочные обязательства |

? |

? |

|

в т.ч. кредиты и займы |

65 |

95 |