Операції, що підлягають оподаткуванню за нульовою ставкою

-

експорт товарів (супутніх послуг), якщо їх експорт підтверджений митною декларацією, оформленою відповідно до вимог митного законодавства;

-

постачання товарів:

-

для заправки або забезпечення морських суден;

-

для заправки або забезпечення повітряних суден;

-

для заправки (дозаправки) та забезпечення космічних кораблів, космічних ракетних носіїв або супутників Землі;

-

для заправки (дозаправки) або забезпечення наземного військового транспорту чи іншого спеціального контингенту Збройних Сил

України, що бере участь у миротворчих акціях за кордоном України, або в інших випадках, передбачених законодавством;

— постачання товарів/послуг підприємствами роздрібної торгівлі, які розташовані на території України в зонах митного контролю (магазинах безмитної торгівлі (безмитних магазинах)), відповідно до порядку, встановленого Кабінетом Міністрів України. Таким чином, податкове зобов'язання - загальна сума ПДВ, одержана (нарахована) платником податку в звітному (податковому) періоді.

Податковий кредит - сума, на яку платник ПДВ має право зменшити податкове зобов'язання звітного періоду.

При ввезенні товарів на митну територію України суми ПДВ, нараховані митним органом, підлягають сплаті до державного бюджету платником до/або на день подання митної декларації безпосередньо на єдиний казначейський рахунок за винятком операцій, за якими надається звільнення (умовне звільнення) від оподаткування.

Акцизний податок

Акцизний податок є важливим інструментом регулювання ЗЕД. Це непрямий податок на високорентабельні товари (продукцію), який включається до ціни товарів. Акцизний податок - непрямий податок на споживання окремих видів товарів (продукції"), визначених Податковим кодексом України як підакцизні, що включається до ціни таких товарів (продукції).

Об'єктами оподаткування є операції з:

-

реалізації вироблених в Україні підакцизних товарів (продукції);

-

реалізації (передачі) підакцизних товарів (продукції) з метою власного споживання, промислової переробки, здійснення внесків до статутного капіталу, а також своїм працівникам;

-

ввезення підакцизних товарів (продукції) на митну територію України;

-

реалізації конфіскованих підакцизних товарів (продукції), підакцизних товарів (продукції), визнаних безхазяйними, підакцизних товарів (продукції), за якими не звернувся власник до кінця строку зберігання, та підакцизних товарів (продукції), що за правом успадкування чи на інших законних підставах переходять у власність держави;

-

реалізації або передачі у володіння, користування чи розпорядження підакцизних товарів (продукції), що були ввезені на митну територію України із звільненням від оподаткування до закінчення строку, визначеного законодавством;

-

обсяги та вартість втрачених підакцизних товарів (продукції), що перевищують встановлені норми втрат.

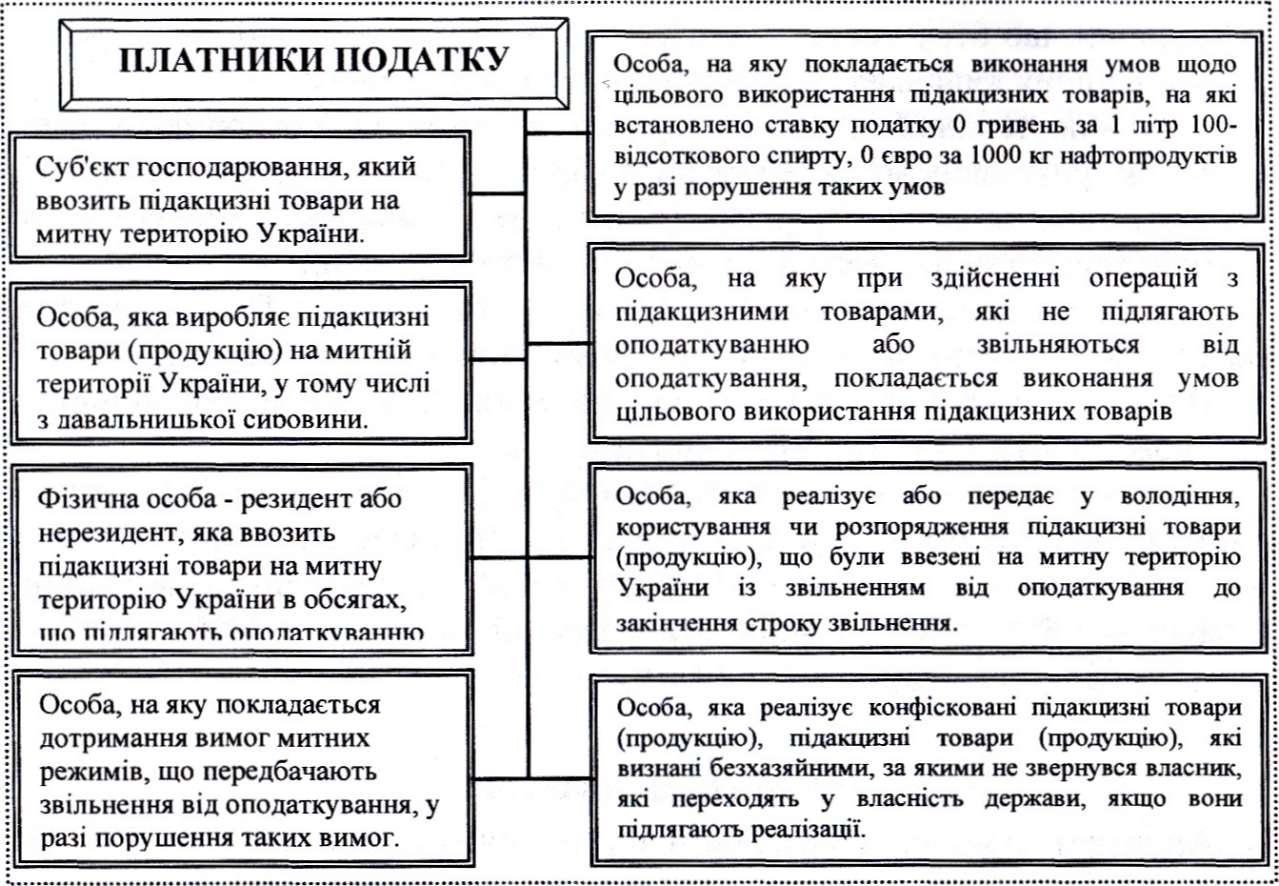

Рис.

9 Платники

акцизного

податку

Рис. 10. Платники акцизного податку

У разі наявності наднормативних втрат спирту етилового, коньячного і плодового, спирту етилового ректифікованого виноградного, спирту етилового ректифікованого плодового, спирту-сирцю виноградного, спирту- сирцю плодового та алкогольних напоїв, допущених з вини виробника під час виробництва підакцизних товарів (продукції), базою оподаткування є вартість (кількість) цих товарів, які можна було б виробити з наднормативно втрачених товарів (продукції).

При псуванні, знищенні, втраті підакцизних товарів (продукції) базою оподаткування є вартість та обсяги втрачених товарів (продукції), що перевищують встановлені норми втрат.

Рис. 11. Порядок обчислення і строки сплати податку

До підакцизних товарів належать:

-

спирт етиловий та інші спиртові дистиляти, алкогольні напої, пиво;

-

тютюнові вироби, тютюн та промислові замінники тютюну;

-

нафтопродукти, скраплений газ;

-

автомобілі легкові, кузови до них, причепи та напівпричепи, мотоцикли.

У разі ввезення покупцем марок (імпортером) на територію України за контрактом (договором) про постачання алкогольних напоїв і тютюнових виробів кількома партіями у такому контракті (договорі) центральним органом державної податкової служби робляться відмітки про кількість виданих марок акцизного податку із зазначенням дати їх видачі.

Строк одержання марок акцизного податку для кожного контракту визначається покупцями марок (імпортерами) за погодженням із продавцем марок залежно від обсягу товарів, що ввозяться, але становить не більше п'яти робочих днів від дати подання документів для одержання марок акцизного податку.