Количество ликвидируемых кредитных организаций, сгруппированных исходя из соотношения балансовой и рыночной стоимости активов

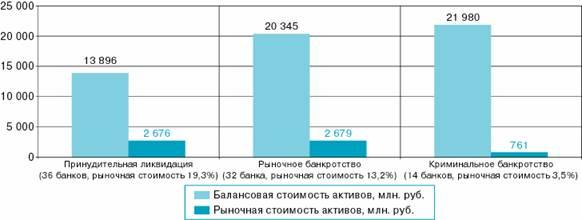

Наихудший показатель соотношения размеров рыночной и балансовой стоимости активов — в среднем 3,5% — отмечен в ликвидируемых кредитных организациях, несостоятельность которых наступила вследствие неправомерных действий менеджмента, в том числе направленных на полный (тотальный) вывод ликвидных активов накануне отзыва лицензии на совершение банковских операций (далее — криминальное банкротство).

В остальных ликвидируемых кредитных организациях этот показатель несколько выше. В частности, там, где банкротство не связано с явными неправомерными действиями менеджмента (далее — рыночное банкротство), и там, где осуществляется принудительная ликвидация, размер рыночной стоимости активов в среднем составил соответственно 13,2 и 19,3% их балансовой стоимости. И только в 8 ликвидируемых банках этот показатель превышает 50%.

Количество ликвидируемых кредитных организаций, сгруппированных исходя из соотношения балансовой и рыночной стоимости активов и вида осуществляемых ликвидационных процедур

Необходимо отметить, что процедура принудительной ликвидации предполагает наличие у кредитной организации активов, стоимость которых достаточна для удовлетворения требований кредиторов. Однако в связи с выявлением ненадлежащего качества активов процедура принудительной ликвидации может перейти в процедуру банкротства. В практике Агентства было 10 таких случаев при проведении принудительной ликвидации в 50 кредитных организациях, то есть в каждом пятом случае ликвидируемая кредитная организация признана банкротом.

Расхождение между балансовой и рыночной стоимостью активов, характерно для всех ликвидируемых кредитных организаций, независимо от того, по каким основаниям у них были отозваны лицензии на осуществление банковских операций. Отсюда следует, что ликвидируемые кредитные организации либо скрывали от органов банковского надзора свое действительное финансовое положение, либо производили замещение ликвидных активов неликвидными активами накануне отзыва лицензии на осуществление банковских операций.

Неликвидные активы (в том числе активы, потерявшие стоимость) ликвидируемых кредитных организаций на момент отзыва у них лицензий на осуществление банковских операций составили в среднем 80—90% общей балансовой стоимости всех активов.

Основная часть неликвидных активов образовалась вследствие неправомерных действий руководителей и собственников кредитных организаций путем замещения ликвидных активов неликвидными активами и манипуляций с собственными средствами (капиталом).

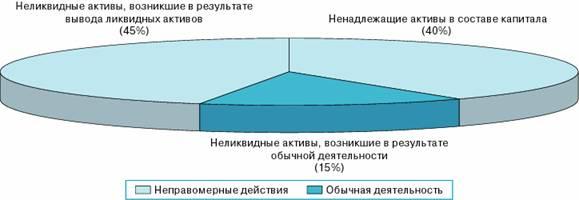

Структура образования неликвидных активов

Неликвидные активы, возникшие в результате вывода (замещения) ликвидных активов, составляют 45% всех неликвидных активов.

В некоторых банках, где распространены подобного рода неправомерные действия, наблюдалась ситуация, когда непосредственно перед отзывом лицензии на осуществление банковских операций ликвидные активы выводились в считанные дни через подставные организации и лица.

Отдельные ликвидируемые кредитные организации являлись слабыми в финансовом отношении еще при их создании, в том числе из-за невысоких требований, предъявлявшихся в начале и середине 90-х годов к величине уставного капитала и соблюдению значений других обязательных нормативов. Однако в течение достаточно длительного времени в силу различных причин (отсутствие конкуренции в данном сегменте рынка, агрессивная реклама, принятие больших рисков и др.) этим кредитным организациям удавалось удерживаться на необходимом уровне и даже, в определенном смысле, развиваться.

Затем, не имея никакого запаса прочности, как только конъюнктура на рынке банковских услуг складывалась для них менее благоприятно, указанные кредитные организации теряли ликвидность, а их руководители и собственники начинали выводить ликвидные активы, замещая их неликвидными активами, что приводило к банкротству кредитной организации.

Вследствие манипуляций с собственными средствами (капиталом) ликвидируемых кредитных организаций образовалось 40% неликвидных активов.

В качестве ненадлежащих активов выступали заведомо невозвратные кредиты, которые выдавались организациям, не ведущим нормальную хозяйственную деятельность, а также векселя, эмитированные такими организациями. Выявлены случаи, когда на балансе формально числились векселя солидных организаций с безупречной деловой репутацией. На самом же деле это были мнимые (фактически несуществующие) векселя, которые либо никем не эмитировались, либо были эмитированы, но находились в собственности третьих лиц или были погашены. Чтобы скрыть наличие неработающих (невозвратных) кредитов, договоры с такими “заемщиками” продлевались, а для обслуживания ранее выданных кредитов выдавались через третьих лиц новые ссуды (осуществлялось так называемое перекредитование).

Образование неликвидных активов в рамках обычной банковской деятельности обусловлено, в частности, следующими факторами: неплатежеспособностью ранее надежного должника; злостным уклонением состоятельного заемщика от погашения долга; обесценением активов (недвижимости, ценных бумаг); ликвидационными скидками, на которые нельзя не согласиться при вынужденной (в целях поддержания своей ликвидности) ускоренной продаже принадлежащего кредитной организации имущества. При стечении определенных обстоятельств указанные факторы (в том или ином сочетании или по отдельности) становились для данной кредитной организации критическими и влекли банкротство.