Глава III. Перспективы развития системы страхования вкладов

3.1. Участие банков в системе страхования вкладов и институциональные аспекты развития рынка вкладов

В 2010 г. происходил плавный восстановительный рост российской экономики. Рост объема ВВП за год составил 4%, промышленное производство в 2010 г. выросло на 8,2%. Вследствие увеличения уровня цен на продукцию российского экспорта произошел рост объемов чистого экспорта в стоимостном выражении, выросло конечное потребление, немного увеличились инвестиции в основной капитал.

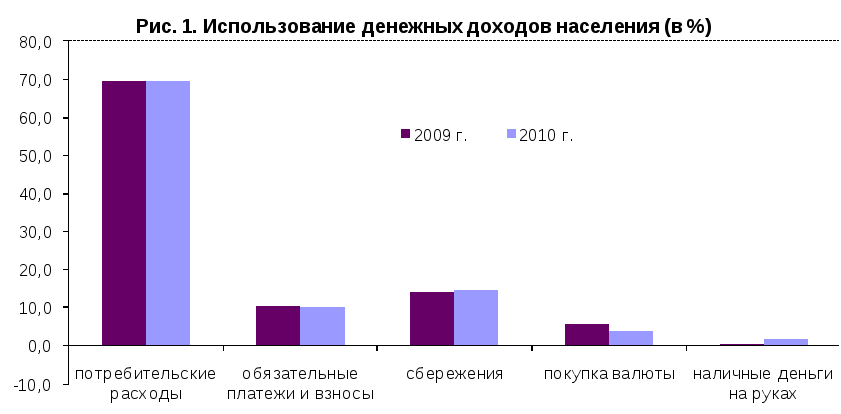

В соответствии с данными Росстата доля организованных сбережений15 в структуре использования доходов населения в 2010 г. выросла с 14 до 14,6%.

В свою очередь сократились расходы на покупку наличной иностранной валюты (с 5,5 до 3,7%), обязательные платежи и взносы (с 10,6 до 10,1%), расходы на потребление немного выросли (с 69,5 до 69,8%).

Общая сумма банковских вкладов физических лиц на 1 января 2011 г. составила 22,1% ВВП, увеличившись за прошлый год на 3 п.п.

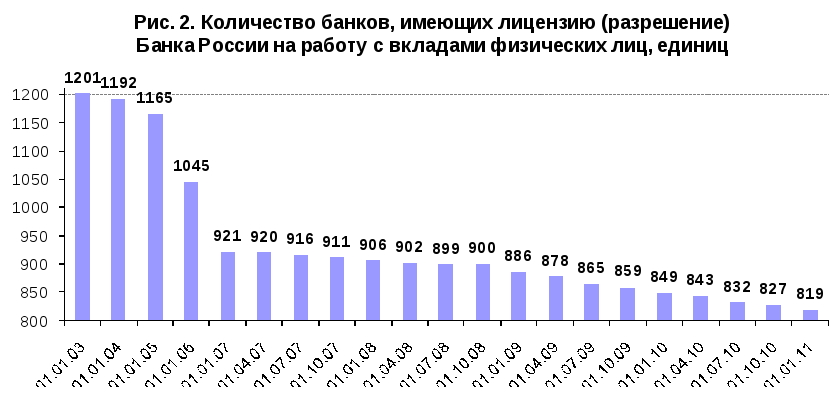

В 2010 г. число банков, имеющих право на привлечение во вклады денежных средств физических лиц, снизилось на 30 до 819 кредитных организаций.

По состоянию на 1 января 2011 г. в реестр банков – участников ССВ включено 909 банков. Разница между количеством банков – участников ССВ (909) и количеством банков, обладающих лицензией на право работы с физическими лицами (819), связана с произошедшими страховыми случаями и запретом в отношении ряда банков привлекать средства физических лиц. Объем размещенных в них средств населения составил 9,8 трлн. руб., увеличившись за 2010 г. на 31,3%.

В общем объеме вкладов населения в банках – участниках ССВ депозиты и счета, на которые распространяется действие закона о страховании вкладов, занимают свыше 99%.

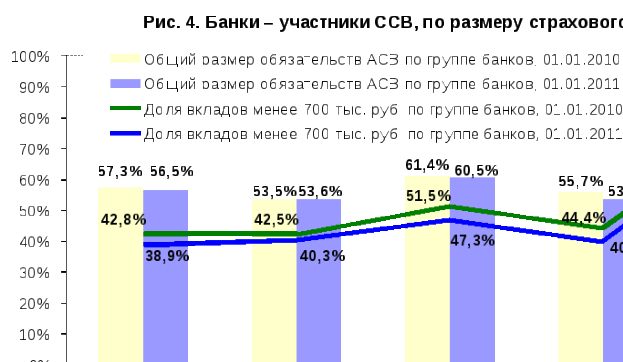

Размер страховой ответственности АСВ все еще находятся на уровне, достигнутом при повышении размера страхового возмещения в 2008 г. Это свидетельствует о том, что существующий уровень страхового возмещения соответствует уровню доходов и структуре вкладов населения.

Доля страховой ответственности АСВ по отношению к вкладам в перечисленных группах на 1 января 2011 г. оценивается следующим образом: 85,5% – в Сбербанке, 53,5% – в банках с объемом вкладов более 10 млрд. руб. и 60,5% – в банках с объемом вкладов от 1 до 10 млрд. руб.

В 2010 г. ССВ способствовала поддержанию доверия населения к банковской системе. В течение года вклады продолжали быстро расти даже на фоне снижения процентных ставок ниже уровня инфляции. Указанное свидетельствует о том, что граждане рассматривают банковские вклады в первую очередь как надежное размещение денежных средств.

Среди основных факторов развития рынка вкладов можно выделить следующие:

- состояние рынка банковских вкладов будет подвержено влиянию таких факторов, как доходы населения, инфляция и процентные ставки в банках, уровень потребительского кредитования и динамика обменного курса рубля, уровень доверия населения к банкам.

- увеличение размера страхового возмещения будет осуществляться только при наличии для этого социально-экономической необходимости и финансовых возможностей системы страхования вкладов;

- сохранится тенденция постепенного сокращения числа действующих кредитных организаций (в среднем на 20–60 в год), в том числе за счет процессов консолидации в банковском секторе. При этом на структуру банковской системы будут оказывать влияние повышающиеся требования к минимальному размеру собственных средств (капитала) банков;

- массовых банкротств банков – участников ССВ не будет, в то же время возможны единичные банкротства, в том числе средних и крупных банков. Среднее число страховых случаев будет составлять ежегодно от 20 до 50 с тенденцией к уменьшению к концу планового периода;

- поступление банков на санацию может носить единичный характер, а применяемые механизмы санации будут ограничены передачей части активов и обязательств в финансово устойчивые банки.

По базовому сценарию Агентства в 2011 г. средства населения в банковской системе могут увеличиться на 2,6–2,8 трлн. руб., что соответствует росту совокупного размера вкладов на 26,5–28,5%. Объем средств физических лиц в банках на конец 2011 г. оценивается в 12,4–12,6 трлн. руб. Указанный прогноз исходит из неизменности сберегательного поведения населения и продолжения тенденций на рынке вкладов, наблюдавшихся в минувшем году.

В то же время в качестве консервативного сценария, учитывающего возможное замедление прироста депозитов как нарастающей реакция населения на их отрицательную доходность, Агентство рассматривает увеличение объема вкладов на 24,5–25,5%.

При любом из указанных сценариев Агентство обеспечит выполнение функции по страхованию вкладов в полном объеме.