29. Понятие и классификация доходов организации в соответствии с пбу 9/99.

Доходы организации – увеличение экономических выгод в результате поступления активов и погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников. Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на доходы от обычных видов деятельности и прочие доходы. Доходы от обычных видов деятельности – выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Прочими доходами являются:

- поступления, связанные с предоставлением за плату во временное пользование активов организации;

- поступления, связанные с участием в уставных капиталах других организаций;

- прибыль, полученная организацией в результате совместной деятельности;

- поступления от продажи основных средств и иных активов, отличных от денежных средств, товаров;

- штрафы, пени, неустойки за нарушение условий договора;

- активы, полученные безвозмездно;

- курсовые разницы, сумма дооценки активов.

30. Понятие выручки от продажи товаров и порядок её распределения. Методы признания выручки. Факторы, влияющие на выручку.

В учебной литературе, как правило, даётся определение выручки: выручка от продаж – денежные средства, поступившие на расчетный счёт или в кассу предприятия за отгруженную продукцию покупателю и иные материальные ценности, выполненные работы.

Выручка – стоимость реализованных товаров, услуг в ценах реализации. Выручка от реализации является основным регулярным источником для предприятия по удельному весу среди всех доходов. Процесс кругооборота средств предприятия заканчивается реализацией продукции и поступлением выручки, что означает восстановление, возмещение затраченных средств на производство и создание необходимых условий для возобновления кругооборота. С точки зрения терминологии важно определить, как соотносится используемое понятие «продажи» в бухгалтерском учёте с термином «реализация», который определяет налоговое законодательство. Термин «продажи» употребляется инструкцией по применению плана счетов.

Продажи для целей бухгалтерского учёта – являющиеся обычным предметом деятельности организации и направленные на получение доходов хозяйственные операции, предполагающие куплю-продажу товаров, оказание услуг.

В налоговом законодательстве: реализация – передача на возмездной основе права собственности на товары одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, передача товаров на безвозмездной основе.

Отличия:

- если «продажи» - только хозяйственные операции, связанные с обычными видами деятельности, то для квалификации конкретной сделки как реализации для целей налогового законодательства совсем не обязательно, чтобы данная сделка была характерной для данной организации;

- в бухгалтерском учёте продажи – хозяйственные операции, направленные на получение доходов, то есть обязательно предполагающие возмездность. Для целей налогообложения реализацией могут признаваться также сделки, совершённые на безвозмездной основе.

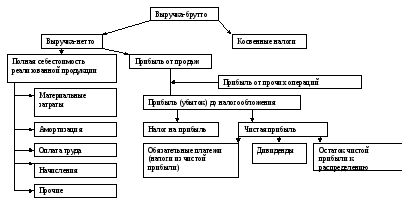

Порядок распределения выручки от реализации: