2. Функции финансов предприятий.

Наиболее полно сущность финансов проявляется в их функциях. Среди современных экономистов нет единого мнения по поводу функций финансов организации. В экономической литературе наблюдается большой разброс по количеству и содержанию функций. Узкая трактовка выделяет 2 функции: распределительная и контрольная. Во многих литературных источниках указаны такие функции: формирование капитала, доходов и денежных фондов; использование доходов и денежных фондов; ресурсосберегающая. Перечисленные функции по своему содержанию имеют одну природу и цель – обеспечение необходимыми источниками финансирования деятельности организации.

Обеспечивающая функция: при её выполнении происходит формирование первоначального капитала, его приращение, привлечение денежных средств из различных источников в целях формирования средств. Предпосылкой распределения служит поступление доходов, формирующих фонды денежных средств. Полная и своевременная мобилизация финансовых ресурсов в определённые фонды денежных средств составляет первоочередную задачу финансовых служб предприятия. На предприятии формируются следующие фонды денежных средств:

1. уставный капитал – первоначальный источник собственных средств, который направляется на формирование основного и оборотного капитала;

2. добавочный капитал – за счёт прироста стоимости имущества в результате переоценки основных фондов и эмиссионного дохода;

3. резервный капитал – может создаваться в законодательном порядке;

4. нераспределённая прибыль направляется на формирование специальных фондов (фонда накопления и потребления). Фонд накопления – денежные средства, предназначенные для развития и расширения производства. Фонд потребления – денежные средства, направляемые на социальные нужды, выплату дивидендов, материальной помощи.

5. амортизационный фонд – создаётся в процессе использования основного капитала и по своей экономической сущности предназначен для финансирования простого воспроизводства основных фондов.

Распределительная функция проявляется в: распределении выручки от реализации продукции и доходов от иной деятельности в стоимостном выражении по направлениям использования; определении основных стоимостных пропорций в процессе распределения доходов и финансовых ресурсов; обеспечении оптимального сочетания интересов отдельных товаропроизводителей, предприятий и организаций и государства в целом.

Контрольная функция: её объективная основа – стоимостный учёт затрат на производство и реализацию продукции, формирование доходов и денежных фондов предприятия и их использования. С её помощью осуществляется контроль за своевременным поступлением выручки от реализации продукции, формированием и целевым использованием денежных фондов и в целом финансовых ресурсов организации, изменениями финансовых показателей. Контрольная функция осуществляется как непосредственно организацией, так и её собственниками, контрагентами, кредитными и государственными органами.

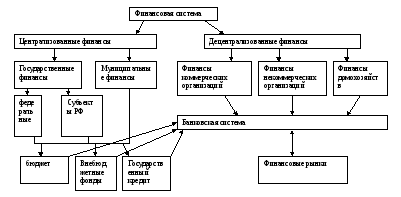

3. Место и роль финансов предприятия в финансовой системе государства.

Структура финансовой системы государства:

Роль финансов предприятий проявляется на 3 основных уровнях:

1. общегосударственный уровень – финансы предприятий обеспечивают формирование финансовых ресурсов страны, используемых для образования бюджета и внебюджетных фондов.

2. уровень предприятий – финансы предприятий обеспечивают сферу материального производства необходимыми финансовыми ресурсами для непрерывного процесса расширенного воспроизводства.

3. уровень трудовых коллективов – с помощью финансов предприятий формируется фонд оплаты труда, фонд потребления, осуществляется программа социального развития.

Таким образом, роль финансов предприятий в финансовой системе определяется тем, что именно они создают добавленную стоимость, которая затем перераспределяется между государством, домохозяйствами и другими звеньями финансовой системы.