12. Финансы жилищно-коммунального хозяйства.

Коммунальное хозяйство – специфическая сфера деятельности, охватывающая:

- организацию внешнего благоустройства (дорожное хозяйство, озеленение, освещение);

- санитарно-технические предприятия (водоснабжение, канализация);

- внутригородской электротранспорт (трамвай, троллейбус, метро);

- предприятия энергетики (сети электрические, газовые);

- обслуживание городского коммунального хозяйства (организации, занимающиеся воспроизводством, ремонтом, обслуживанием электрических, газовых сетей).

Особенности:

-

зависимость от сезонного характера, ритма городской жизни (будни, праздники);

-

для транспортного электрохозяйства характерно появление устойчивых пассивов, формируемых за счёт реализуемых проездных документов;

-

своеобразная система расчётов, заключающаяся в том, что потребители коммунальных услуг рассчитываются после их получения, поэтому дебиторская задолженность – самое слабое место финансов коммунального хозяйства. В составе дебиторской задолженности коммерческие предприятия имеют статью «Абоненты».

Для предприятий ЖКХ характерно то, что ЖКХ-услуги реализуются потребителям по регулируемым тарифам, установленным государством с учётом стандарта оплаты жилья и коммунальных услуг. При этом отдельным категориям потребителей (ветераны, инвалиды) предоставляются льготы по оплате таких услуг. Следовательно для предприятий ЖКХ суммы предоставленных льгот и субсидий являются «выпадающими» доходами, то есть сначала они финансируются за счёт собственных средств предприятий и лишь потом финансируются из бюджета. Получая бюджетные ассигнования на различные цели, предприятия ЖКХ должны обеспечить их раздельный учёт по видам финансирования. Выручка от реализации ЖКХ-услуг может быть отражена, исходя из цены, установленной договором с покупателем, а целевое финансирование на возмещение убытков является внереализационными доходами. Кроме того, все бюджетные средства, выделяемые в распоряжение получателей, являются целевыми, что приводит к необходимости ведения раздельного учёта доходов и расходов по видам услуг, а также предоставленных льгот различным категориям населения. Необходимость раздельного учёта в рамках целевого финансирования диктуется и требованиями налогового учёта. Имущество, полученное организациями в рамках целевого финансирования, не учитывается при налогообложении, но при отсутствии раздельного учёта указанные средства подлежат налогообложению с даты их получения. Указанные средства не включаются в налоговую базу по НДС как средства, выделенные налогоплательщику для возмещения фактически полученных убытков в результате применения государственно-регулируемых цен и тарифов на товары, работы, услуги.

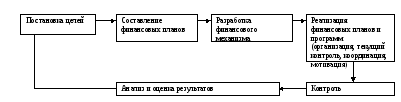

13. Понятие, цели и общая схема финансового менеджмента.

Финансовый менеджмент – система отношений, возникающих на предприятии по поводу привлечения и использования финансовых ресурсов.

Расширенная трактовка: финансовый менеджмент расширяет предмет этого направления с финансовых ресурсов до всей совокупности отношений, ресурсов, обязательств и результатов деятельности предприятия. Поскольку любые действия по реализации финансовых отношений незамедлительно сказываются на имущественном и финансовом состоянии организации, то финансовый менеджмент можно трактовать как систему действий по оптимизации финансовой модели фирмы. Поскольку наилучшей финансовой моделью фирмы является её финансовая отчётность и бухгалтерский баланс, то финансовый менеджмент можно рассматривать как систему действий по оптимизации баланса предприятия.

Цели финансового менеджмента:

- максимизация прибыли;

- минимизация расходов;

- рост объёма производства и реализации;

- лидерство в борьбе с конкурентами;

- обеспечение рентабельной деятельности.

Логика финансового менеджмента: