14. Финансовый менеджмент как система управления.

Финансовый менеджмент как система управления включает 2 подсистемы: управляемая (объект управления) и управляющая (субъект управления).

Объект финансового менеджмента – совокупность 3 взаимосвязанных элементов:

- финансовые отношения;

- финансовые ресурсы, то есть активы предприятия (основная задача – обоснование и поддержание оптимального состава активов и недопущение неоправданного омертвления денежных средств в различных видах активов);

- источники финансовых ресурсов (пассивы предприятия). Основная цель – оптимизация структуры пассивов по различным критериям: стоимость, цена источников финансирования; доходность; уровень финансового риска.

Функции финансового менеджмента:

- финансовое планирование – осуществляется на предприятии в виде перспективных (бизнес-план), текущих (сметы на производство) и оперативных планов (налоговые сценарии). Методы финансового планирования: метод экстраполяции; нормативный метод планирования, при котором планирование финансовых показателей осуществляется на основе различных норм и нормативов; балансовый метод, основанный на применении балансового уравнения: Онач.+П=Р+Окон, где О – остатки, П – приход, Р – расход.

- организация – предполагает создание органов управления, установление взаимосвязей между управляемыми подразделениями, разграничение полномочий, прав и обязанностей структурных подразделений. Основная цель – департаментализация внутренней системы управления.

- координация – согласование работы всех звеньев системы управления и отдельных специалистов.

- мотивация – стимулирование работников финансовых служб в повышении заинтересованности в результатах своего труда.

- контроль – проверка выполнения финансовых планов и организации финансовой работы.

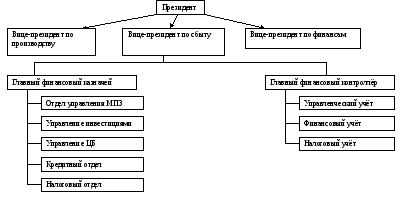

15. Финансовый менеджмент как орган управления. Структура финансовой службы крупной корпорации.

Организационная структура системы управления финансами, её кадровый состав могут быть построены различными способами в зависимости от размеров предприятия, вида деятельности, объёмов финансовых потоков. На небольших предприятиях функции финансов управления выполняет собственник предприятия. В этом случае отсутствует необходимость привлечения наёмного специалиста. По мере расширения масштабов деятельности появляется необходимость привлечения финансового менеджера широкого профиля, замыкающего на себе все функции финансового управления.

Типовая структура финансового менеджмента в крупной корпорации:

До настоящего времени не сложилось единого понимания содержания функций специалистов по управлению финансами.

Направления финансового менеджмента:

- вертикальный разрез по активу: при этом условно обособляются 1 и 2 разделы баланса и сюда относятся следующие задачи: определение общего объёма ресурсов; оптимизация их структуры; управление вложениями во внеоборотные активы; управление запасами; управление дебиторской задолженностью; управление денежными средствами и потоками.

- вертикальный разрез по пассиву: условно обособляются 3, 4, 5 разделы баланса. Этот блок включает задачи по управлению источниками финансов: определение стоимости капитала предприятия; оптимизация структуры источников финансирования (доходность, стоимость, уровень риска); управление краткосрочными обязательствами; дивидендная политика.

- финансовые решения долгосрочного характера: условно обособляются 1, 3, 4 разделы баланса. Решаются задачи: обоснование инвестиционных проектов; выбор источников их финансирования.

- финансовые решения краткосрочного характера: условно обособляются 2 и 5 разделы. Формулируются и решаются задачи по управлению текущей финансовой деятельностью, включая управление ликвидностью и платежеспособностью. С позиции кругооборота и трансформации денежных средств текущая деятельность означает поступление производственных запасов с одновременным возникновением кредиторской задолженности и последующую трансформацию запасов в незавершённое производство, готовую продукцию, дебиторскую задолженность и денежные средства.