25.Индексы цен, их экономическое содержание. Способы определения суммы экономического эффекта от изменения цены.

Общие (агрегатные) индексы хар-ют динамику всего изучаемого явления, сост-го из разнородных единиц.

Общие индексы выражают сводные (обобщающие) результаты совместного изменения всех единиц, образующих статистическую совокупность. Пример, показатель изменения объема реализации товарной массы продуктов питания по отдельным периодам будет общим индексом физического объема товарооборота. Важной особенностью общих индексов является то, что они обладают синтетическими и аналитическими свойствами.

Общий индекс обозначается буквой J и также сопровождается подстрочным знаком индексируемого показателя: Например, Jp — общий индекс цен

Jp- общий агрегатный индекс цен. Позволяет узнать общие изменения цен реализованных товаров.

Jp= сумма p1q1 /сумма p0q1

Показывает во сколько раз (на сколько %) в целом изменились цены реализации товаров в отчетном периоде по сравнению с базисным.

Применение агрегатных формул для расчётов общих индексов на практике часто затруднено отсутствием раздельных значений цены, количества, затрат труда на единицу продукции и т.д.

Средние (преобразованые) индексы.

1. Jp (с чертой над р) - индекс цен переменного периода

Jp (с чертой над р) = р1(с чертой) / р0 (с чертой)= (сумма р1q1/сумму q1) / (сумма p0q0/q0)

Этот индекс показывает во сколько раз изменилась в среднем цена реализации товара «А» в отчетном периоде по сравнению с базисным.

2. Jp(с чертой над р)(р)= р1 (с чертой)/ р0 (с чертой, штрих)= (сумма р1q1/ сумма q1) / (сумма р0q1/ сумма q1)

Показывает на сколько раз изменилась средняя цена реализации товара «А» в отчетном периоде по сравнению с базисным только за счет влияния изменения цены реализации этого товара у отдельных продавцов.

Индивидуальные индексы характеризуют изменения отдельных единиц статистической совокупности. Так, например, если при изучении оптовой реализации продовольственных товаров определяются изменения в продаже отдельных товарных разновидностей, то получают индивидуальные (однотоварные).

Индивидуальные индексы обозначаются буквой / и снабжаются подстрочным знаком индексируемого показателя: так iq — индивидуальный индекс объема произведенной продукции отдельного вида или количества (объема) проданного товара данного вида, ip — индивидуальный индекс цен и т.д.Индивидуальный индекс цен:

Iq = q1/q0где q1, p0 — цена единицы одноименной продукции в отчетном и базисном периодах соответственно.

Индивидуальные индексы других показателей строятся аналогично. С аналитической точки зрения индивидуальные индексы характеризуют изменения индексируемой величины в текущем периоде по сравнению с базисным, т. е. во сколько раз она возросла (уменьшилась) или сколько процентов составляет ее рост (снижение). Значения индексов выражают в коэффициентах или процентах.

1) Формула агрегатного индекса Пааше: Ip=сумма(p1q1)/сумма(p0q1), где сумма(p1q1)- фактическая стоимость продукции отчетного периода, сумма (p0q1)- условная стоимость товаров, реализованных в отчетном периоде по базисным ценам. Индекс цен Пааше показывает, во сколько раз возрос (уменьшился) в среднем уровень цен на массу товара, реализованную в отчетном периоде, или сколько процентов составляет его рост (снижение) в отчетном периоде по сравнению с базисным периодом.

2) Индекс цен Ласпейреса показывает, на сколько изменились цены в отчетном периоде по сравнений с базисным, но по той продукции, которая была реализована в базисном периоде, и экономию либо перерасход, который можно было бы получить от изменения цен. Иначе говоря, он показывает, во сколько раз товары базисного периода подорожали или подешевели в результате изменения цен на них в отчетном периоде. Ip=сумма(p1q0)/сумма(p0q0).

3) «Идеальный» индекс цен Фишера, который представляет собой среднюю геометрическую из произведения двух агрегатных индексов цен Ласпейреса и Пааше: Ip=корень( (сумма(p1q0)/сумма(p0q0))*(сумма(p1q1)/сумма(p0q1))).

Идеальность формулы заключается в том, что индекс яв-ся обратимым во времени, т. е. при перестановке базисного и отчетного периодов полученный «обратный» индекс – это величина обратная величине первоначального индекса.

26

Статистические показатели рядов динамики. Особенности изучения рядов динамики относительных и средних показателей.

Рядами динамики называют ряды, которые характеризуют изменение явления во времени. Ряды динамики бывают моментные и интервальные. Моментные ряды характеризуют изменение явления в динамике на определенный момент времени (чаще - на начало или конец периода). Интервальные ряды характеризуют изменение явления в динамике за определенный период времени (месяц, квартал, год).

В экономическом анализе используют аналитические показатели динамики. К ним относят абсолютный прирост, средний абсолютный прирост, темп роста, темп прироста, средний темп роста, абсолютное значение одного процента прироста. Данные показатели широко используются в статистической практике, что вызывает необходимость тщательного изучения порядка их расчета.

Абсолютный прирост () определяется как разность между отчетным и предыдущим уровнями ряда динамики, т.е. по формуле:

= yi – yi–1,

где yi, yi–1 - уровни ряда динамики.

Так, например, абсолютный прирост продукции цеха в феврале по сравнению c январем составил: 244 – 236 = 8 тыс. руб., а в марте по сравнению с февралем: 246 – 244 = 2 тыс. руб. и т.д.

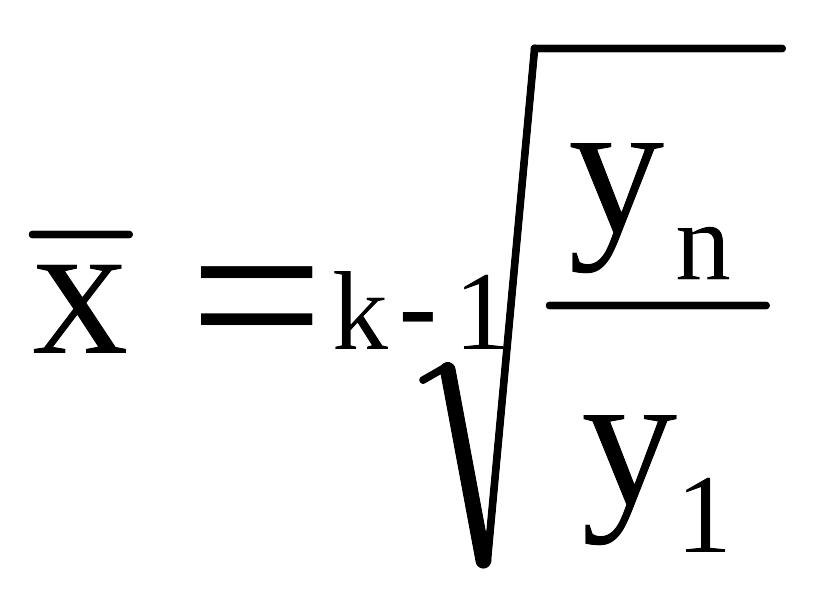

Средний

абсолютный прирост (![]() )

определяется на основе данных абсолютных

приростов по следующей формуле:

)

определяется на основе данных абсолютных

приростов по следующей формуле:

![]() или

или

![]() ,

,

где n - число уровней ряда динамики;

y1 и yn - соответственно первый и последний уровни ряда динамики.

Темп роста (Тр) определяется по формуле:

Тр

=

![]()

100%, где y0

- уровень ряда динамики, взятый за базу

сравнения.

100%, где y0

- уровень ряда динамики, взятый за базу

сравнения.

Темп роста рассчитывается по принципу цепных и базисных соотношений. В том числе, когда за базу сравнения принимается предыдущий период - это цепные показатели темпа роста, когда сравнение осуществляется с любым другим уровнем ряда динамики, взятым за базу сравнения - базисные темпы роста.

Темп прироста (Тпр) в отличие от темпа роста характеризует относительный прирост явления в отчетном периоде по сравнению с тем уровнем, с которым осуществляется сравнение и определяется:

Тпр = Тр – 100.

Абсолютное значение одного процента прироста (А) характеризует абсолютный эквивалент одного процента прироста и определяется по формуле:

А

=

![]() .

.

Средний

темп роста (![]() )

за период динамики определяют по формуле

средней геометрической двояким способом

- на основе данных цепных коэффициентов

динамики, либо на основе данных абсолютных

уровней ряда динамики по формуле:

)

за период динамики определяют по формуле

средней геометрической двояким способом

- на основе данных цепных коэффициентов

динамики, либо на основе данных абсолютных

уровней ряда динамики по формуле:

![]() •100

Или

•100

Или

•100,

•100,

где x1, x2, …, xn - коэффициенты динамики по отношению к предыдущему периоду;

n - число коэффициентов динамики;

k - число абсолютных уровней ряда динамики.

Средние показатели ряда динамики

Если

ряд динамики интервальный и содержит

все последовательные уровни, то средний

уровень определяется как средняя

арифметическая величина:

![]() Если

ряд динамики моментный с одинаковыми

промежутками времени между датами, то

средняя хронологическая

определяется как простая арифметическая:

Если

ряд динамики моментный с одинаковыми

промежутками времени между датами, то

средняя хронологическая

определяется как простая арифметическая:

![]()

А

если с разновеликими интервалами между

датами, то как средняя арифметическая

взвешенная по времени:

![]() где t

- время, в течение которого уровень не

менялся Средний абсолютный прирост:

где t

- время, в течение которого уровень не

менялся Средний абсолютный прирост:

![]() Средний

темп роста:

Средний

темп роста:

![]()

Средний

темп прироста:

![]()

Один из важнейших вопросов, возникающих при изучении рядов динамики - это выявление тенденции развития экономической закономерности в динамике. Для этой цели применяются разнообразные статистические методы, в частности, метод укрупнения интервалов, метод скользящей средней, метод аналитического выравнивания.

Наиболее простым в использовании является метод укрупнения интервалов, основанный на укрупнении периодов времени, к которым относятся уровни ряда. Выявление тенденции осуществляется по новому укрупненному ряду динамики.

Другой метод - метод скользящей средней заключается в замене первоначальных уровней ряда динамики средними арифметическими, найденными по способу скольжения, начиная с первого уровня ряда с постепенным включением последующих уровней.

Наиболее совершенным методом выявления тенденции ряда динамики является метод аналитического выравнивания, который заключается в замене первоначальных уровней ряда новыми, найденными во времени "t" построением аналитического уравнения связи.

Рассмотрим на примере возможности применения каждого из методов выравнивания при выявлении тенденции ряда динамики.

1. По методу укрупнения интервалов имеем новые укрупненные поквартально уровни ряда динамики:

у1 = 18,6 + 17,3 + 18,9 = 54,8;

y2 = 18,2 + 17,9 + 19,1 = 55,2 и т.д.

Выровненный ряд динамики примет вид: 54,8 55,2 56,3 57,5.

2. Употребляя те же данные, применим метод скользящей средней, используя семичленную скользящую среднюю. Тогда:

![]() =

= 18,5;

=

= 18,5;

![]() =

= 18,4 и т.д.

=

= 18,4 и т.д.

Выравненный с помощью семичленной скользящей средней ряд динамики примет вид: 18,5 18,4 18,6 18,7 18,8 19,0.

3. Используя метод отсчета от условного нуля введем условное обозначение времени "t", придав ему определенные значения так, чтобы ?t = 0 (см. табл. 6.2).

Судя

по выявленной с помощью двух предыдущих

методов тенденции выпуска молдингов в

течение года, можно сказать, что наиболее

вероятна линейная зависимость данного

распределения от времени "t"

и данному распределению соответствует

уравнение прямой

![]() = a0

+ a1t.

= a0

+ a1t.

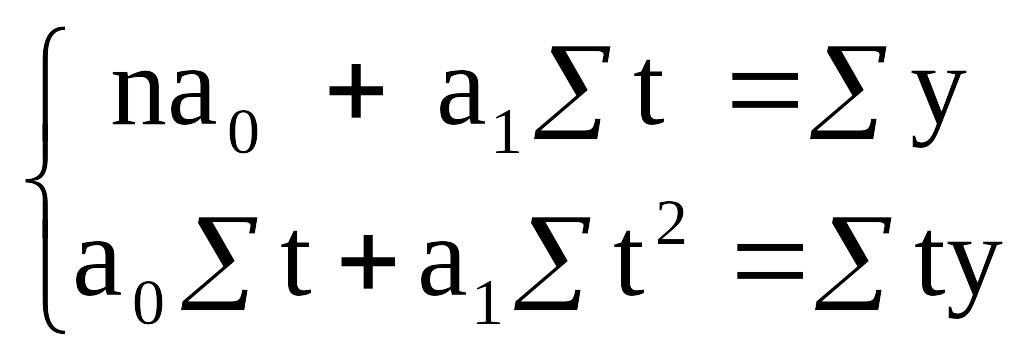

Для нахождения параметров a0 и a1 используем систему уравнений

,

,

так как ?t = 0, о имеем

a0

=

![]() =

=

![]() = 18,6;

= 18,6;

a1

=

![]() =

=

![]() = 0,09.

= 0,09.