32. Оборотные активы предприятия, их структура и источники финансирования.

Оборотные активы – денежные средства, а также те виды активов, которые будут обращены в деньги, проданы или потреблены не позднее, чем через год: легко реализуемые ценные бумаги, счета дебиторов, товарно-материальные запасы, расходы будущих периодов. Оборотные активы могут включать или не включать в себя наличность и ее эквиваленты, по выбору компании.

Характерными особенностями оборотных средств являются:

- Полное потребление, в течение одного производственного цикла и полный перенос стоимости на вновь созданную продукцию (материалы, сырье, из них вы потом изготавливаете полученную продукцию);

- Нахождение в постоянном обороте;

- В течение одного оборота оборотные средства меняют свою форму с денежной на товарную, с товарной на денежную, проходя стадии закупки, потребления, реализации.

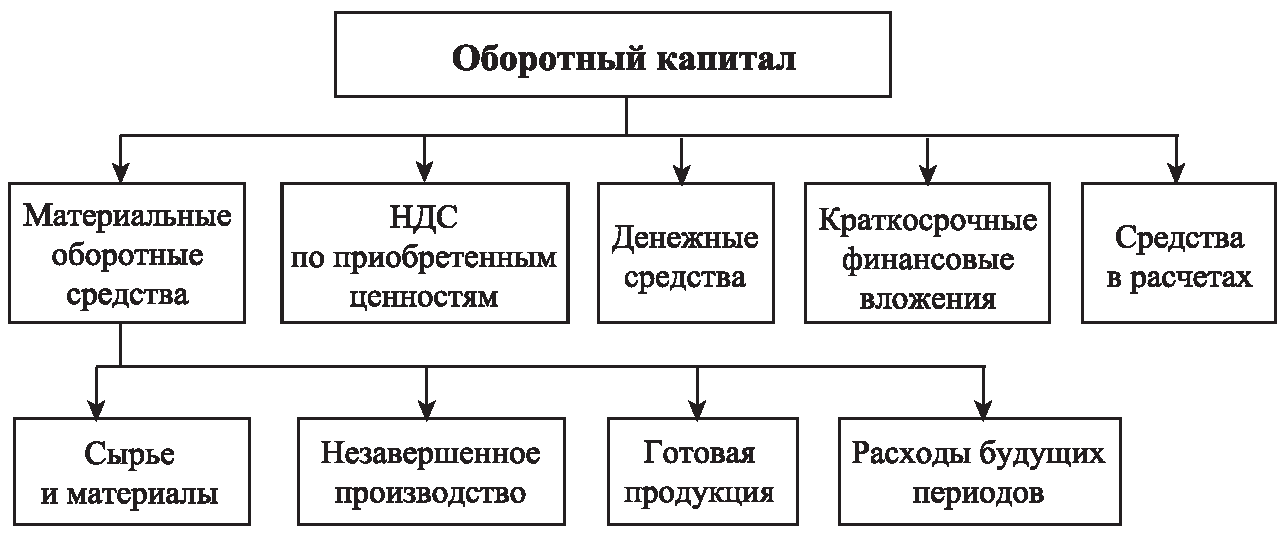

Структура (классификация):

По функциональной роли в производственном процессе:

1) Оборотные производственные фонды (запасы и ОА в производстве);

2) Оборотные средства в обращении (готовая продукция, денежные средства, расчёты);

По степени ликвидности:

1) Абсолютно ликвидные (денежные средства);

2) Высоколиквидные активы (ОА (как правило, в течение месяца): краткосрочные финансовые вложения, краткосрочная дебиторская задолженность);

3) Среднеликвидные активы (ОА (1-6 месяцев): дебиторская задолженность (кроме краткосрочной), запасы готовой продукции);

4) Слаболикивдные активы (ОА (от полугода и выше): запасы сырья и полуфабрикатов, незавершенное производство);

5) Неликвидные активы (ОА, которые самостоятельно не могут быть обращены в денежные средства (могут быть реализованы лишь в составе имущественного комплекса): безнадежная дебиторская задолженность, расходы будущих периодов).

По периоду функционирования оборотных активов:

1) Постоянные оборотные активы (неизменная часть оборотных активов, которая не зависит от сезонных и других колебаний операционной деятельности, т.е. является неснижаемым минимумом оборотных активов для поддержания операционного цикла);

2) Переменные оборотные активы (варьирующая часть оборотных активов, которая связана с возрастанием производства и реализации продукции, необходимостью формирования запасов сезонного хранения, долгосрочного завоза, целевого назначения).

По характеру участия в операционном процессе:

1) ОА, обслуживающие производственный цикл: сырье, материалы, незавершенное производство, готовая продукция;

2) ОА, обслуживающие финансовый цикл: денежные средства, дебиторская задолженность.

Источники ОА:

* собственные источники — собственный капитал;

* средства, приравненные к собственным, — устойчивые пассивы;

* заемные источники — краткосрочные кредиты банков; товарный кредит;

* привлеченные средства — кредиторская задолженность предприятия.

A33. Некоммерческие организации: понятие, цели создания и сферы функционирования. Особенности отдельных организационно-правовых норм.

Некоммерческой организацией является организация, не ставящая цели получения прибыли и не распределяющая прибыль между участниками. Основная цель их создания состоит в оказании общественно-значимых услуг нематериального характера.

Сферы деятельности:

1)управление экономикой страны в целом, отдельного региона или сферы деятельности;

2)координация деятельности, защита общих интересов;

3)реализация духовных и идеологических интересов;

4)оказание поддержки социально-незащищённым группам населения;

5)оказание услуг в области образования, медицины, культуры, спорта

Особенности отдельных организационно-правовых норм:

1)Имущество, переданное некоммерческим организациям, является их собственностью. Исключение – частные учреждения, которым имущество передаётся собственникам для оперативного управления. При этом собственник полностью или частично финансирует деятельность учреждения.

2)Внесённое в некоммерческую организацию имущество, как правило, не возвращается. Исключение – некоммерческие партнёрства и потребительские кооперативы. Их члены имеют право на возврат имущества при выходе из организации или её ликвидации.

3)Некоммерческие организации образуются и осуществляют свою деятельность на основе учредительных документов (устав или учредительный договор). Исключение – государственные корпорации, деятельность которых регламентируется специальным федеральным законом.

4)Некоммерческие организации могут осуществлять предпринимательскую деятельность, но только в рамках тех целей, для которых они созданы. Исключение – ассоциации и союзы.

5)Если некоммерческая организация предоставляет какие-либо услуги, то её члены или учредители могут пользоваться ими только на общих основаниях.

6)Ввиду особой значимости фондов, в структуре органов их управления создаётся специальный орган – попечительский совет, который действует на общественных началах и осуществляет контроль за финансовыми потоками.