4. Пластиковые деньги, особенности и виды

Пластиковая карточка - это персонифицированный платежный инструмент, предоставляющий пользующемуся карточкой лицу возможность безналичной оплаты товаров и/или услуг, а также получения наличных средств в отделениях (филиалах) банков и банковских автоматах (банкоматах). Принимающие карточку предприятия торговли/сервиса и отделения банков образуют сеть точек обслуживания карточки (или приемную сеть).

Особенностью продаж и выдач наличных по карточкам является то, что эти операции осуществляются магазинами и, соответственно, банками "в долг" - товары и наличные предоставляются клиентам сразу, а средства в их возмещение поступают на счета обслуживающих предприятий чаще всего через некоторое время (не более нескольких дней). Гарантом выполнения платежных обязательств, возникающих в процессе обслуживания пластиковых карточек, является выпустивший их банк-эмитент. Поэтому карточки на протяжении всего срока действия остаются собственностью банка, а клиенты (держатели карточек) получают их лишь в пользование. Характер гарантий банка-эмитента зависит от платежных полномочий, предоставляемых клиенту и фиксируемых классом карточки.

При осуществлении расчетов держатель карточки ограничен рядом лимитов.

· Дебетовая карточка - карточка, по которой при отпуске товаров и предоставлении услуг осуществляется списание денег с карточного счета клиента. Некоторые банки при выдаче такой карточки требуют, чтобы клиент поддерживал на счету определенный минимальный остаток, а некоторые предоставляют клиенту кредит определенного соглашением размера (овердрафт).

· Кредитная карточка - карточка, по которой отпуск товаров и предоставление услуг осуществляются в кредит. Некоторые банки при выдаче такой карточки требуют, чтобы клиент внес страховой депозит.

· Электронный кошелек - карточка (как правило, с микросхемой), на которую с карточного счета клиента заранее заносится некоторая сумма денег. При покупках товаров и получении услуг их стоимости списываются с суммы, хранящейся на карточке, вне связи со счетом, хранящемся в основной базе данных системы.

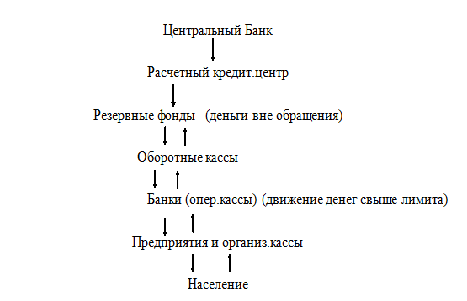

5. Организация наличного денежного обращения в России.

Денежное обращение – процесс непрерывного движения денег в экономике

Денежный оборот – совокуп-ть денежных операций, осуществляемых на определенной территории

Иерерхич. Структура ден. Обращ-ия:

Государств. – Банк России

Банковск. – банки

Хозяйств. – предпр., организации

Частный – население

По форме организац. Ден.ср-в:

Наличн. Ден.обор.

Безналичный ден.обор.

Основы организации наличного оборота:

Его организацией в централизованном порядке занимается ЦБ;

Движение наличных денег осуществляется на определенной нормативной основе;

Основной целью организации наличного оборота является обеспечение его устойчивости, экономичности и эластичности.

6. Безналичные расчеты и принципы их организации.

Безналичными расчетами называются расчеты без использования наличных денег путем списания определенной суммы со счета плательщика на счет получателя, а так же путем зачета взаимных требований (клиринг).

Принципы организации безналичных расчетов

1) Расчеты проводятся по банковским счетам, которые открываются клиентам на основе договора банковского счета:

* Расчет.счет(основной счет, открывается для юр.лиц)

* Текущий счет (для некоммер.орг-ций)

* Валютный

* Счет для восстреб-я част.лиц

* Корреспондент. счет (открыв. Банками для проведения безнал.расчетов)

* Счет НОСТРО (наш счет в др.банке)

* Счет ЛОРО (счета др.банков в нашем)

2) Клиенты свободно выбирают банк для расчетно-кассового обслуживания

3) Клиенты самостоят-но выбирают форму безнал.расчета.

Банк осуществляет расчеты по распоряжению клиента и выступает как посредник в платежах.

4) Расчеты носят срочный характер(срок устанавливается клиентом)

5) Принцип обеспеченности платежа (означает наличие денег на счете клиента)

6) Принцип очередности платежа (если средств на счете достаточно, то платежи проводятся в порядке календарной очередности поступления. Если средств недостаточно, то по мере поступления средств на счет, их списание происходит по уст.очередности и устанавливает ее Гражданский суд).