Тема 9: Финансовый план в программе Projeсt Expert.

Финансовый план включает в себя:

- отчет о прибылях и убытках (Incom Statement);

- отчет о движении денежных средств (Cash-Flow);

- прогнозный баланс проекта (Balance).

Данные этих документов характеризуют проект в динамике, и информация о динамике представляется в одной валюте.

В финансовом плане должны быть представлены показатели эффективности реализации бизнес-плана.

Финансовый план также включает расчет финансовых коэффициентов, представленных в таблице 9.1

Таблица 9.1

Финансовые коэффициенты в программе Project Expert

Название показателя

|

Формула расчета |

Примечание |

Показатели ликвидности характеризуют способность предприятия удовлетворять претензии держателей краткосрочных долговых обязательств |

||

Коэффициент текущей ликвидности |

CR=TCA/TCL, где TCA- оборотные средства; TCL- краткосрочные обязательства. |

Характеризует способность предприятия покрыть оборотным капиталом краткосрочные долговые обязательства. Нормативное значение коэффициента находится в пределах от 1 до 2. |

Коэффициент срочной ликвидности |

QR=(TCA-Inv)/TCL, где Inv- материально-производственные запасы; TCA- оборотные средства; TCL- краткосрочные обязательства. |

Показывает способность предприятия покрыть краткосрочные обязательства наиболее ликвидной частью оборотных средств (денежные средства, дебиторская задолженность, краткосрочная финансовая задолженность). Оптимальное значение коэффициента составляет 0,7-0,8 |

Чистый оборотный капитал, ден. ед. |

NWC=TCA- TCL, где TCA- оборотные средства; TCL- краткосрочные обязательства.

|

Чистый оборотный капитал отражает финансовую устойчивость предприятия, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет резервы для расширения деятельности. |

Показатели деловой активности позволяют проанализировать, на сколько эффективно предприятие использует свои средства. |

||

Коэффициент оборачиваемости материально - производственных запасов, раз |

ST=CGS/Inv, где CGS-прямые производственные издержки за текущий период; Inv- материально-производственные запасы. |

Отражает скорость реализации запасов. Чем выше показатель оборачиваемости запасов, тем меньше средств связано в этой наименее ликвидной группе активов. Для расчета коэффициента в днях необходимо 365 дней разделить на значение коэффициента. |

Коэффициент оборачиваемости дебиторской задолженности, дней |

CP=AR/NS*365, где AR-значение дебиторской задолженности за текущий период; NS-суммарная выручка от реализации продукции за текущий период. |

Показывает среднее число дней, требуемое для взыскания задолженности. Высокое значение коэффициента может свидетельствовать о трудностях со взысканием средств по счетам дебиторов. |

Коэффициент оборачиваемости кредиторской задолженности, дней |

CPR= AP/P*365, где AP- кредиторская задолженность за текущий период; P – прямые производственные издержки: затраты на сырье, материалы и комплектующие изделия за исключением сдельной заработной платы. |

Показывает среднее количество дней, которое требуется предприятию для оплаты его счетов. Предприятию желательно взыскивать задолженность по счетам дебиторов до того, как нужно выплачивать долги кредиторам. Большое количество дней может свидетельствовать о недостаточном количестве денежных средств для удовлетворения текущих потребностей из-за сокращения объема продаж, увеличения затрат или роста потребности в оборотном капитале. |

Коэффициент оборачиваемости рабочего капитала, раз |

NCT=NS/NWC NS – выручка от реализации продукции или услуг за текущий период; NWC – среднее значение чистого оборотного капитала за текущий период. |

Показывает, насколько эффективно предприятие использует инвестиции в оборотный капитал и как это влияет на рост продаж продукции. Повышение коэффициента в динамике свидетельствует о более эффективном использовании предприятием чистого оборотного капитала. |

Коэффициент оборачиваемости основных средств, раз |

FAT=NS/FA, где NS - выручка от реализации продукции или услуг за текущий период; FA – сумма внеоборотных активов за текущий период. |

Показатель характеризует фондоотдачу основного капитала. Коэффициент характеризует эффективность использования предприятием имеющихся в распоряжении основных средств. |

Коэффициент оборачиваемости активов, раз |

TAT=NS/TA, где NS - выручка от реализации продукции или услуг за текущий период; TA – вся величина активов предприятия за текущий период.

|

Характеризует эффективность использования предприятием всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения. Данный коэффициент показывает, сколько раз за год совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли. |

Показатели структуры капитала (коэффициенты платежеспособности): отражают способность предприятия отвечать по своим долгосрочным обязательствам без ликвидации долгосрочных активов. |

||

Отношение суммы обязательств к активам |

TD/TA=(CL+LTD)/TA, где TD – величина заемных средств предприятия; TA - вся величина активов предприятия за текущий период; CL - краткосрочные обязательства; LTD – долгосрочные заемные средства; |

Демонстрирует, какая доля активов финансируется за счет заемных средств независимо от источника. |

Отношение долгосрочных обязательств к активам |

LTD/TA=LTD/TA, где LTD – долгосрочные заемные средства; TA - вся величина активов предприятия за текущий период. |

Демонстрирует, какая доля активов предприятия финансируется за счет долгосрочных займов. |

Отношение долгосрочных обязательств к внеоборотным активам |

LTD/FA=LTD/FA, где LTD – долгосрочные заемные средства; FA – сумма внеоборотных активов за текущий период. |

Демонстрирует, какая доля основных средств финансируется за счет долгосрочных займов. |

Коэффициент финансовой независимости |

TD/EQ=(CL+LTD)/TSE, где TD – величина заемных средств предприятия; LTD – долгосрочные заемные средства; TSE – величина собственных средств предприятия. |

Характеризует зависимость фирмы от внешних займов. Высокое значение коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств. Интерпретация этого показателя зависит от многих факторов: средний уровень этого коэффициента в других отраслях, доступ предприятия к дополнительным долговым источникам финансирования. |

Коэффициент покрытия процентов или коэффициент защищенности кредиторов, раз |

TIE= PBI&T/I, где PBI&T – прибыль, направляемая для выплаты процентов по кредитам; I – сумма процентов к уплате. |

Характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит и демонстрирует: сколько раз в течение отчетного периода предприятие заработало средств для выплаты процентов по займам. Этот показатель позволяет определить допустимый уровень снижения прибыли, используемой для выплаты процентов. |

Показатели рентабельности отражают степень прибыльности предприятия. |

||

Коэффициент рентабельности валовой прибыли |

GPM=GP/NS, где GP – валовая прибыль; NS - выручка от реализации продукции или услуг за текущий период. |

Демонстрирует долю валовой прибыли в объеме продаж предприятия. |

Коэффициент рентабельности операционной прибыли |

OPM=OP/NS, где OP – величина операционной прибыли; NS - выручка от реализации продукции или услуг за текущий период. |

Демонстрирует долю операционной прибыли в объеме продаж. |

Коэффициент рентабельности чистой прибыли |

NPM=PAT/NS, где PAT – величина чистой прибыли предприятия, остающейся в его распоряжении; NS - выручка от реализации продукции или услуг за текущий период. |

Демонстрирует долю чистой прибыли в объеме продаж. |

Рентабельность оборотных активов |

RCA=PAT/CA, где PAT – величина чистой прибыли предприятия, остающейся в его распоряжении; CA – оборотные активы предприятия. |

Демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам предприятия. |

Рентабельность внеоборотных активов |

RFA=PAT/FA, где PAT – величина чистой прибыли предприятия, остающейся в его распоряжении; FA – сумма внеоборотных активов за текущий период. |

Демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. |

Рентабельность активов (рентабельность инвестиций) |

ROI=PAT/TA, где PAT – величина чистой прибыли предприятия, остающейся в его распоряжении; TA - вся величина активов предприятия за текущий период. |

Показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности. |

Рентабельность собственного капитала |

ROE=PAT/TSE, где PAT – величина чистой прибыли предприятия, остающейся в его распоряжении; TSE – величина собственных средств предприятия. |

Позволяет определить эффективность использования капитала, инвестированного собственником предприятия. Этот показатель можно сравнить с возможным альтернативным вложением средств в другие ценные бумаги. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками предприятия. |

Результаты моделирования деятельности предприятия отражаются в финансовых отчетах, таблицах и графиках. Эти материалы вместе с пояснительным текстом входят в бизнес-план, подготовку которого обеспечивает Project Expert. Финансовый план бизнес-плана позволяет дать оценку его финансовой состоятельности. При этом, оценка финансовой состоятельности бизнес-плана характеризуется тремя основными базовыми формами финансовых документов: таблица движения денежных средств, прогнозный баланс, таблица финансовых результатов.

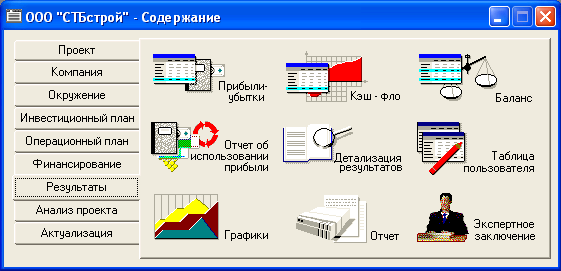

Оформление и просмотр выходных данных, подготовленных программой, выполняются в разделе «Результаты» (рис. 9.1).

Финансовый план является денежным выражением прогнозируемых результатов реализации проекта. Расчеты финансового плана должны основываться на прогнозных значениях объемов продаж продукции, разрабатываемой в бизнес-плане.

Рис. 9.1. Внешний вид раздела «Результаты»

Раздел содержит девять модулей:

1) Прибыли – убытки Отчет о прибылях и убытках позволяет определить из каких составляющих складывается прибыль предприятия.

Структура отчета отражает порядок расчета прибыли. Результаты каждого шага расчетов помещаются в соответствующих строках таблицы "Прибыли-убытки".

В расчет прибыли не входят инвестиционные затраты на приобретение активов и доходы от продажи основных средств.

Прибыль до выплаты налога образуется после вычитания из валовой прибыли налога на имущество, постоянных издержек, амортизации, процентов по кредитам, других издержек и убытков предшествующих периодов. К прибыли добавляется сумма других доходов, например, процентов по вкладам, доходов от продажи ценных бумаг и т.п.

Налогооблагаемая прибыль складывается из суммы прибыли до выплаты налогов, суммы издержек, отнесенных на прибыль и прибыли от курсовой разницы.

В расчет прибыли не входят источники финансирования. Так, поступление заемных средств не включается в расчет как доход, а возвращение кредита не входит в статьи расходов. При этом выплата процентов за кредит учитывается в расчетах, и может относиться на затраты или на чистую прибыль.

Анализ отчета о прибылях и убытках позволяет определить структуру доходов и затрат компании, получить объективную оценку ее производственной и коммерческой деятельности.

2) Кэш-фло Отчет о движении денежных средств или "Кэш-фло" (от англ. Cash Flow) показывает денежные поступления и выплаты, связанные с основными статьями доходов и затрат.

Отчет о движении денежных средств содержит три раздела, соответствующих основным направлениям деятельности компании:

кэш-фло от операционной деятельности;

кэш-фло от инвестиционной деятельности;

кэш-фло от финансовой деятельности.

В разделе "Кэш-фло от операционной деятельности" представлены денежные поступления и выплаты, связанные со сбытом, производством, расчетами по налогам, операциями по размещению временно свободных денежных средств. Производственные затраты объединены в две группы: "Суммарные прямые издержки" и "Суммарные постоянные издержки".

Раздел "Кэш-фло от инвестиционной деятельности" отражает движение денежных средств, связанных с инвестиционным периодом реализации проекта.

Раздел "Кэш-фло от финансовой деятельности" отражает поступления и выплаты денежных средств по операциям, связанным с финансированием проекта.

Две итоговые строки "Кэш-фло" отражают баланс наличности на начало и конец каждого периода. Баланс наличности позволяет судить о возможности предприятия генерировать достаточное количество денежных средств для покрытия обязательств. В случае дефицита средств требуется привлечение дополнительных источников финансирования в виде заемного или акционерного капитала.

В разделе «Кэш-фло» представлены денежные поступления и выплаты, расчеты по налогам. В «отчете движения денежных средств» («Кэш-фло») не отражается сумма начисленных амортизационных отчислений.

Отчет о движении денежных средств или «Кэш-фло» показывает денежные поступления и выплаты, связанные с основными статьями доходов и затрат. Отчет о движении денежных средств содержит три раздела, соответствующих основным направлениям деятельности компании: кэш-фло от операционной деятельности; кэш-фло от инвестиционной деятельности; кэш-фло от финансовой деятельности. Существует два метода построения отчета о движении денежных средств: прямой и косвенный. Однако в Project Expert используется прямой метод, так как он более предпочтителен в случае построения прогнозируемых денежных потоков. Поступления и выплаты отображаются в отчете о движении денежных средств в периоды времени, соответствующие фактическим датам осуществления этих платежей, с учетом их задержки.

3) Баланс Баланс отражает структуру активов, обязательств и собственных средств предприятия на каждом этапе реализации проекта.

В структуре активов баланса выделены три основных группы:

текущие активы;

основные средства;

инвестиции.

В пассивах баланса выделяются три группы:

краткосрочные обязательства;

долгосрочные займы;

собственный капитал.