3. Балансовый способ.

Балансовый способ служит для отражения соотношения пропорций двух групп взаимосвязанных и уравновешенных экономических показателей, итоги которых должны быть тождественны.

Примеры: бухгалтерский баланс, товарный баланс. Он + П = Р + В + Ок, Þ Р = Он + П – В – Ок,

Он – остаток товара на начало периода,П – поступление (производство) товара,Р – продажа товара,В – другие источники расхода товара,Ок – остаток товара на конец периода.

Определение величины влияния отдельных факторов на прирост результативного показателя. Из трех факторов известно влияние двух, следовательно, влияние третьего можно определить, отняв от общего прироста результата первых двух факторов.

4. Графический способ. Диаграммы:

по форме: столбиковые, полосовые, круговые, квадратные, линейные, фигурные;

по содержанию: диаграммы сравнения, структурные, динамические, графики связи, графики контроля.

Диаграммы сравнения показывают соотношение разных объектов по какому-либо показателю.

Полосовые диаграммы размещают по горизонтали, основу полосы размещают по оси ординат, а масштаб – по оси абсцисс. Фигурные диаграммы – в них соотношения объектов показывают в виде условно-художественных фигур (колос, клубень, голова коровы, звездочки). Структурные (секторные) диаграммы позволяют выразить удельный вес отдельных частей в общей величине показателя (разбитые на сектора геометрические фигуры - квадраты, круги, площадь которых берется за 100% (1,0). Диаграммы динамики – для изображения изменения явлений за соответствующие промежутки времени. Для этой цели используют столбиковые, круговые, квадратные и другие графики. Линейные графики – (графики связи). По сои Х откладываются значения факторного показателя, по оси У – значения результативного показателя в соответствующем масштабе. Графики контроля – на них наносятся две линии: плановые и фактические показатели за каждый день или иной промежуток времени. Способы табличного изображения аналитических данных (см. выше).

Требования к графическому материалу:

выразительность и контрастность рисунков (разные цвета);

масштаб, который обеспечит наглядность и возможность прочтения;

диаграммы должны быть простыми и эстетичными.

–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

33. Методики в факторном анализе

Факторный анализ – это методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. Типы факторного анализа:

Детерминированный факторный анализ – методика исследования влияния факторов, связь которых с результативными показателями носит функциональный характер, т.е. когда результативный показатель – это произведение, частное или алгебраическая сумма факторов.

Стохастический анализ – методика исследования факторов, связь которых с результативным в отличие от функциональной является неполной (вероятностной, корреляционной). Например, производительность труда может быть неодинаковой на различных предприятиях при одном и том же уровне фондоотдачи. Это зависит от оптимального сочетания других факторов, воздействующих на это результат.

Факторный анализ может быть:

одноступенчатым - используются для исследования факторы только одного уровня без их детализации на составные части: У = А × В.

многоступенчатым (факторы А и В детализируются с целью изучения их поведения).

Основные задачи факторного анализа:

отбор факторов, определяющих исследуемый результат;

классификация и систематизация факторов с целью обеспечения комплексного и системного подхода в исследовании;

определение формы зависимости между факторами;

моделирование взаимосвязей между результативными и факторными показателями;

расчет влияния факторов и оценка роли каждого их них в изменении величины результативного показателя.

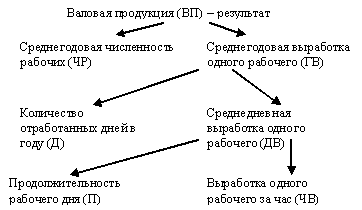

В качестве примера рассмотрим детерминированную факторную модель валовой продукции. Факторы первого порядка: среднесписочная численность рабочих, среднегодовая выработка 1 рабочего. Количество отработанных дней одним рабочим и среднедневная выработка - факторы второго уровня относительно валовой продукции. Факторы третьего уровня – продолжительность рабочего дня и среднечасовая выработка.

В факторном анализе различают модели детерминированные (функциональные) и стохастические (вероятностные). Требования к моделированию детерминированных факторных систем:

Факторы и модели должны иметь определенный и выраженный характер, реально существовать.

Факторы должны быть необходимыми элементами формулы, следовательно, находится в причинно следственной связи с изучаемым показателем. Например, ВП = ЧР × ГВ, ГВ = ВП / ЧР ,

ВП – валовая продукция, ЧР – численность рабочих, ГВ – среднегодовая выработка одного рабочего.

Все показатели факторной модели должны быть количественно измеримы (должны иметь единицу измерения).

Модель должна обеспечивать возможность измерения влияния отдельных факторов, т.е. в ней должны учитываться соразмерность измерителей результативного и факторного показателя.

В детерминированном анализе различают:

Аддитивные модели типа Y = åXi = X1 + X2 + … + Xn. Используется, если результат – это алгебраическая сумма факторов.

Мультипликативная модель типа: Y = ПXi = X1 × X2 × …× Xn. Когда результат – произведение факторов.

3. Кратные модели типа Y= A / B, Y = X1 / X2.

4. Смешанные модели типа: Y = (A+B) / C, Y = (A-C) × B.

Способы измерения влияния факторов в детерминированных системах

1. Способ цепных подстановок – используется для расчета влияния факторов на результат во всех типах детерминированных моделей. Результаты факторного анализа валовой продукции

Подразделение |

Численность рабочих |

Годовая выработка, млн. руб. |

Валовая продукция, млн. руб. |

Отклонение от плана, млн. руб. |

||||||

План |

Факт |

План |

Факт |

План |

Усл |

Факт |

Всего |

В т.ч. |

||

ЧР |

ГВ |

|||||||||

Цех 1 |

|

|

|

|

|

|

|

|

|

|

Цех 2 |

|

|

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

|

Всего |

|

|

|

|

|

|

|

|

|

|

Четырехфакторная модель валовой продукции: ВП = ЧР × Д × П × ЧВ, где ЧР – численность рабочих; Д – количество рабочих дней, отработанных одним рабочим в год; П – средняя продолжительность рабочего дня, ч; ЧВ – среднечасовая выработка.

ВПпл = ЧРпл × Д пл × Ппл × ЧВпл

ВПсл1 = ЧРф × Д пл × Ппл × ЧВпл

ВПусл2 = ЧРФ × Дф × Ппл × ЧВпл

ВПусл3 = ЧРф × Дф × Пф × ЧВпл

ВПф = ЧРф × Дф × Пф × ЧВф

На выполнение плана факторы повлияли следующим образом:

Количество рабочих D ВПчр.

Количество отработанных дней одним рабочим: DВПд.

Средняя продолжительность рабочего дня: DВПп.

Среднечасовая выработка: D ВПчв.

В кратных моделях алгоритм расчета факторов:

ФОпл = ВПпл / ОПФпл, ФОусл1 = ВПф / ОПФпл, ФОф = ВПф / ОПФф

ФО – фондоотдача, ВП – валовая продукция, ОПФ – среднегодовая стоимость основных производственных фондов. DФОобщ = ФОф – ФОпл

Методика расчета факторов в смешенных моделях:

Мультипликативно-аддитивного типа: П = VРП (Ц – С), П – сумма прибыли от реализации продукции, VРП – объем реализованной продукции, Ц – цена реализации, С – себестоимость единицы продукции.

П пл = VРП пл (Ц пл – С пл ); П усл 1 = VРП ф (Ц пл – С пл ); П усл 2 = VРП ф (Ц ф – С пл ); П ф = VРП ф (Ц ф – С ф )

Кратно-аддитивного типа: Y = A / (C+B), Yпл = Aпл / (Спл+Bпл), Yусл1 = Aф / (Cпл+Bпл), Yусл2 = Aф / (Cф+Bф).

2. Индексный способ – это метод, который основан на относительных показателях динамики, пространственных сравнений, выполнения плана, выражающих отношения фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном периоде.

В качестве примера рассмотрим индекс стоимости товарной продукции:

Iтп = å(q1 × p1) / å(q0 × p0), q – объем товарной продукции, p – цена товарной продукции. Iтп отражает изменение фактического объема товарной продукции (q) и цены р и равен: Iтп = qф × pф. Чтобы показать, как изменилась стоимость товара за счет количества произведенной продукции и за счет цен, необходимо рассчитать индекс физического объема Iq и Iр: Iq = å(q1 × p0) / å(q0 × p0), Iр = å(q0 × p0) / å(q1 × p0)

Объем валовой продукции можно представить в виде произведения численности рабочих и их среднегодовой выработки. Следовательно, индекс валовой продукции Iвп будет равен произведению индекса численности рабочих Iчр и индекса среднегодовой выработки Iгв: Iвп = ЧРф × ГВф / ЧРпл × ГВпл, Iчр = ЧРф × ГВпл / ЧРпл × ГВпл, Iгв = ЧРф × ГВф / ЧРф × ГВпл, Iвп = Iчр × I гв.

Если из числителя формул вычесть знаменатель, что получим абсолютные приросты валовой продукции в целом и за счет каждого фактора отдельно, т.е. те же результаты, что и в способе цепных подстановок.

3. Способ абсолютных разниц.

При расчете мультипликативной факторной модели типа: У = а × в × с × d

Dа = Аф – Апл, Dв = Вф – Впл ; Dс = Сф – Спл , Dd = Dф – Dпл.

Изменение величины результативного показателя за счет каждого фактора:

DУа = Dа × Впл × Спл × Dпл, DУв = Аф × Dв × Спл × Dпл, DУс = Аф × Вф × Dс × D пл, DУd = Аф × Вф × Сф × Dd.

Расчет строится на последовательной замене плановых значений факторных показателей на их отклонения, и затем на фактический уровень этих показателей.

4. Способ относительных разниц.

Значительно проще способа цепных подстановок, применяется для измерения влияния только в мультипликативных и аддитивно-мультипоикативных моделях. У = (А – В ) С

Сначала рассчитываются относительные отклонения факторных показателей, к примеру:

DА % = (Аф – Апл) / Апл × 100%, DВ % = (Вф – Впл) / Впл × 100%, DС % = (Сф – Спл) / Спл × 100%.

Тогда изменение результативного показателя за счет каждого фактора:

DУа = (Упл – DА %) / 100%, DУв = ((Упл + DУа) × DВ %) / 100%, DУс = ((Упл + DУа + DУв) × DС%) / 100%

–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––