35. Анализ использования трудовых ресурсов предприятия.

Основные задачи:

изучение и оценка обеспеченности предприятия трудовыми ресурсами (ТР) в целом, а также по категориям и профессиям;

определение показателей, характеризующих эффективность использования трудовых ресурсов на предприятии;

выявление резервов ТР.

Источники информации:

план по труду,

статистическая отчетность «Отчет по труду»,

данные табельного учета и отдела кадров.

Для оценки соответствия квалифицированных рабочих сложности выполнения работ сравниваются разряды работ и рабочих по средневзвешенной величине: Тр = (å Трi · ЧРi) / å ЧРi или Тр = (å Трi · Vрi) / å Vрi, Тр – тарифный разряд, ЧР – численность рабочих, Vpi – объем работ каждого вида.

Если тарифный разряд ниже планового и ниже среднего тарифного разряда работ, то это приводит к выпуску продукции (производству работ) низкого качества, если выше – необходимо произвести доплату за использование рабочих на менее квалифицированных работах.

Для характеристики движения рабочей силы определяются следующие показатели:

Коэффициент оборота по приему на работу: Кпр = Количество принятых рабочих / Среднесписочная численность

Коэффициент оборота по выбытию: Кв = Количество уволенных рабочих / Среднесписочная численность

Коэффициент текучести кадров: Кт = Количество уволенных рабочих по собственному желанию и за нарушение трудовой дисциплины / Среднесписочная численность

Коэффициент постоянства состава персонала: Кп = Количество работников, проработавших весь отчетный период / Среднесписочная численность

Резерв увеличения выпуска продукции за счет увеличения рабочих мест (за счет дополнительных рабочих мест): Р ВП = Р КР · ГВф, Р КР – резерв увеличения количества рабочих мест, ГВф - фактическая среднегодовая выработка 1 рабочего.

Коэффициент механизации а автоматизации труда: Км = ЧРм / ЧРсп, ЧРм – число рабочих, выполняющих работу при помощи машин и механизмов, а также наблюдающих за работой автоматического оборудования, ЧРсп – среднесписочная численность.

Расчет фонда рабочего времени: КФ (календарный фонд времени) = 365 · 8 (часов в смене), ПВ – праздничные и выходные дни, ТФ (табельный фонд времени) = КФ – ПВ, ОО – очередные отпуска, МВФ (максимально возможный фонд времени) = ТФ – ОО, ЯФВ (явочный фонд времени) = МВФ – неявки – другие потери времени.

–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

36. Анализ себестоимости, прибыли и рентабельности продукции (работ, услуг).

Анализ общей суммы затрат на производство продукции

Источники информации:

«Отчет о затратах на производство и реализации продукции (работ, услуг),

плановые и отчетные калькуляции себестоимости.

Элементы затрат |

План |

Факт |

Абс. отклонение |

Материальные затраты |

|

|

|

Заработная плата |

|

|

|

Отчисления в фонд социальной защиты |

|

|

|

Амортизация основных фондов |

|

|

|

Прочие расходы |

|

|

|

Полная себестоимость |

|

|

|

Фактическая структура затрат на производство продукции

Материальные затраты: 37,7% Амортизационные отчисления 4 % Заработная плата + начисления 33,15%

Прочие расходы: 25%.

Общая сумма затрат Зобщ зависит от объема выпуска продукции в целом (VВПобщ), от структуры (УДi), уровня переменных затрат на единицу продукции (Вi), и суммы постоянных расходов на весь выпуск продукции (А): З общ = å (VВП + УД i + В i) + А.

Материальные затраты на выпуск продукции

Сметная себестоимость продукции - сумма прямых затрат (ПЗ) и накладных расходов (НР), т.е. разница между сметной стоимостью продукции ССсмр и суммой плановых накоплений (ПН): НР = ССсмр - ПН.

Плановые накопления устанавливается в размере 8% сметной себестоимости или 7,41% общей стоимости продукции, накладные расходы – 19,3% прямых затрат для г. Екатеринбурга.

Себестоимость продукции: ССпл = ССсмр + ПН, где ССсмр - сметная стоимость продукции за отчетный период, руб.; ПН - плановые накопления, руб.

Примечание: с 2003 года накладные расходы исчисляются в 5% от фонда оплаты труда. Размер накладных расходов определяется видом работ. Также плановые накопления определяются, исходя их объема фонда оплаты труда.

Предельный уровень затрат: Уз = ССпл / ССсмр, где ССсмр - сметная себестоимость продукции за отчетный период, руб.; ССпл - плановая себестоимость без учета компенсаций, руб.

Структура себестоимости определяется удельным весом каждой статьи затрат: Узiпл(ф)=(Зi пл(ф) / Спл(ф))·100%, где Узi пл(ф) - удельный вес каждой статьи затрат по плану или фактически, %; Зi пл(ф) - плановая или фактическая величина каждого вида затрат, руб.; ССпл(ф) - себестоимость продукции по плану и фактически, руб.

Влияние каждой статьи себестоимости на изменение себестоимости по предприятия (фирме) в целом:

Чi = (DЗi / CCпл)·100%, где Чi - величина каждой статьи себестоимости, %.; ССпл - себестоимость продукции по плану, руб.; DЗi - сумма отклонений фактических затрат от плановых по каждой статье, руб.

Определение резервов снижения себестоимости продукции (работ, услуг)

Основные источники снижения себестоимости:

Увеличение объема производства за счет более полного использования производственных мощностей предприятия.

Сокращение затрат на производство за счет повышения уровня труда, экономного использования сырья, материалов, электроэнергии, топлива, сокращения непроизводственных расходов, производственного брака.

Резервы сокращения затрат по оплате труда в результате организационно-технических мероприятий:

Резерв снижения материальных затрат:

Резерв сокращения расходов на содержание основных средств за счет реализации, передачи в долгосрочную аренду и списания ненужных зданий, машин и оборудования

Дополнительные затраты на освоение резервов увеличения производства продукции:

заработная плата за дополнительный объем работ;

расход сырья, материалов, энергии и прочих переменных расходов.

Методика факторного анализа прибыли в системе директ-костинг

Степень влияния выполнения плана продукции на размер прибыли: Псм = ((Ппл · Овып) / 100) – Ппл, Псм - увеличение суммы прибыли за счет перевыполнения плана по объему работ, руб.; Ппл - прибыль от сдачи продукции по плану, руб.; Овып - показатель выполнения плана продукции, %.

Влияние выполнения плана по снижению себестоимости продукции на величину прибыли:

П = (ССсмр(ЭФСС – ЭПЛСС)) / 100%, П - увеличение суммы прибыли от производства продукции за счет перевыполнения плана по снижению себестоимости, руб.; ССсмр - выполненный объем продукции, руб.;

Эфсс, Э плсс - соответственно фактическое и плановое снижение себестоимости по сравнению со сметной стоимостью, %.

В России прибыль анализируется с помощью следующей модели: П = К · (Ц – С), П – сумма прибыли, К – количество реализованной продукции; Ц – цена реализации; С – себестоимость единицы продукции.

Директ-костинг при анализе прибыли - методика, которая базируется на делении производственных и сбытовых затрат на переменные и постоянные. Такая методика широко распространена в странах со стабильной экономикой.

В зарубежных странах для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозирования ее увеличения, в основе которого лежит маржинальный доход (МД) - это прибыль (П) с постоянными затратами предприятия (Н): МД = П + Н, следовательно, П = МД – Н.

С другой стороны: П = К · Дс – Н, К – количество реализованной продукции; Дс – ставка маржинального дохода на единицу продукции; Дс = Ц – V, V - переменные затраты на единицу продукции. П = К · (Ц – V) – Н

Факторный анализ прибыли по изделию

Показатель |

План |

Отчет |

Объем реализованной продукции, ед. |

|

|

Цена реализации, млн. руб. |

|

|

Себестоимость изделия, млн. руб. |

|

|

В т.ч. удельные переменные расходы, млн. руб. |

|

|

Сумма постоянных затрат, млн. руб. |

|

|

Прибыль, млн. руб. |

|

|

Ппл = Кпл · (Цпл – Vпл) – Нпл; Пусл1 = Кф · (Цпл – Vпл) – Нпл; Пусл2 = Кф · (Цф – Vпл) – Нпл; Пусл3 = Кф · (Цф – Vф) – Нпл; Пф = Кф · (Цф – Vф) – Нф

Методика анализа прибыли усложняется в условиях многономенклатурного производства, при этом используется модель: П = В · Дц – Н, Дц – средняя доля маржинального дохода в выручке, она зависит от удельного веса каждого вида продукции в общей сумме выручки (Удi) и доли маржинального дохода в выручке по каждому изделию (отношение ставки маржинального дохода к цене).

Дц = å(Удi · Дцi), Удi = Вi / Вобщ, Дцi = (Цi – Vi) / Цi, В = å (VРПобщ · УДi · Цi),

![]()

МД = (Цi – Vi) / Цi, Ц i - цена изделия, V i – переменные затраты на изделие.

Формирование затрат предприятия методом прямого счета

FC – постоянные затраты, VC1 – переменные затраты производства, VC2 – переменные затраты реализации, TC – общие затраты, TR – общая выручка.

Анализ рентабельности по системе прямого счета

![]()

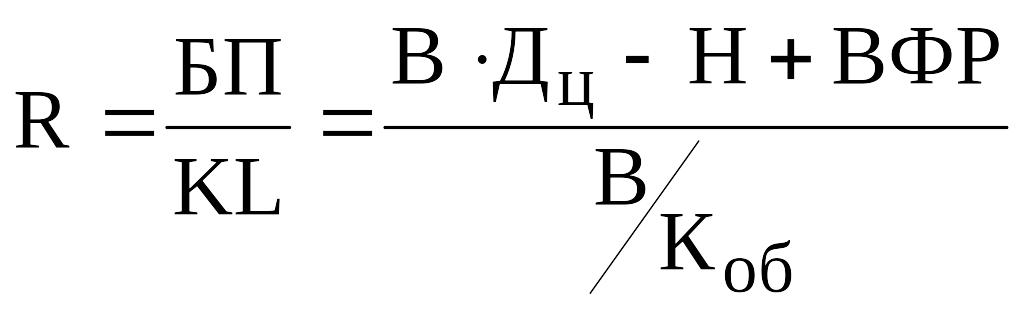

Анализ рентабельности совокупного капитала

БП – балансовая прибыль, КL – среднегодовая сумма капитала, В – выручка от реализации,

Коб – коэффициент обеспеченности капитала (соотношение выручки к среднегодовой сумме капитала), ВФР – внереализационные финансовые результаты.

При использовании этой методики учитывается взаимосвязь элементов модели: объем реализации продукции, издержки и прибыли. Это обеспечивает более точное определение влияния факторов, следовательно, более точное планирование и прогнозирование финансовых результатов.

В процессе производственно-хозяйственной деятельности предприятия (фирмы) для обобщающей характеристики качественно однородных явлений применяются простые и взвешенные средние арифметические величины: Простая средняя величина = Сумма величин данного показателя / N (их число), Средняя взвешенная арифметическая величина = Сумма произведений соответствующих чисел / Сумма множимых.

–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––